永續投資吹響號角,除日本外,台灣 ESG 基金投資規模大幅成長成為亞洲第二大註1,是口號?是泡沫?是特定族群的新目標?三大迷思完整揭露。

2020年,ESG概念橫掃全球金融市場,遵循ESG(Environmental 環境;Social社會;Governance公司治理)為選股原則的共同基金和ETF募資力驚人,累積總資產規模首度站上1兆美元的里程碑註2。

但是,隨著ESG成為熱門關鍵字,許多談論永續投資的相關迷思、錯誤資訊、誤解也紛紛浮上檯面。

今天,就讓我們破解三項常見迷思,並詳細揭露永續投資的真相,為何跟有些人聲稱的迥然不同。

迷思一:永續投資只會犧牲績效?

晨星調查顯示,73%永續型基金從創立以來的表現都優於同類型傳統基金。

「社會責任」「節能省碳」「永續發展」在傳統投資觀念中,被賦予「理念很好,但價值不高」的印象,亦即指企業花力氣、成本投入,只是為了社會形象,對公司獲利、股票收益幫助不大。

但在近期研究中,卻呈現完全相反的事實:永續投資策略有助企業於外在環境與產業產生變化時,展現強勁企業韌性,反映在股價上則更具抗跌性。

基金評級機構晨星(Morningstar)分析以ESG標準篩選的市場指數,發現73%從創立以來的表現,超越其他非ESG的同類型市場指數;而另一份針對4900檔歐洲共同基金,研究其2009~2019年期間的收益表現的報告,也顯示永續型基金在過去十年間,存活率高達72%,明顯比同類型傳統基金的46%,擁有更為優異的營運能力。

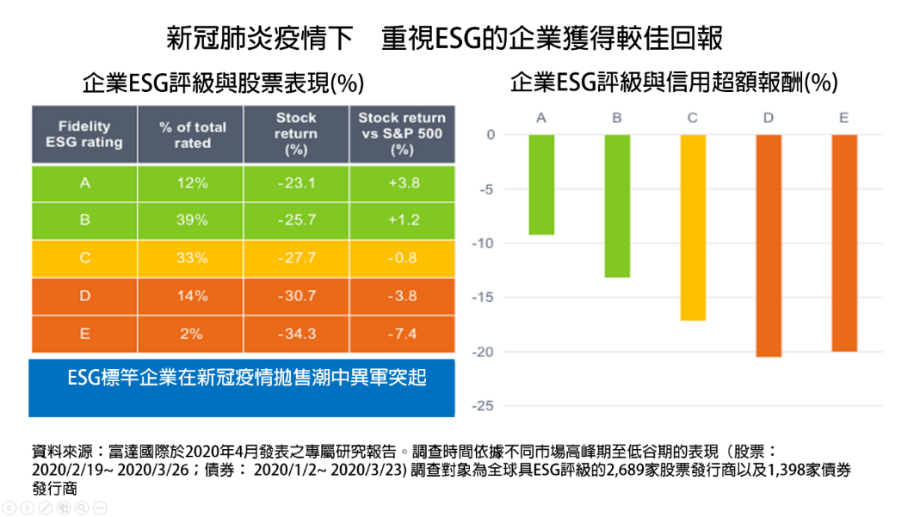

富達國際研究也發現,在2020年2~3月新冠疫情導致全球拋售潮初期,透過富達自身獨有的ESG評等分析下、具備愈高ESG評等的企業,下檔保護力道愈強勁。(圖1)

圖1:新冠疫情下,ESG企業在拋售潮中異軍突起

過去的表現雖然不代表未來績效,但愈來愈多投資機構認為,好理念也能有好回報,愈能將ESG融入企業DNA的公司,更有能力展現對外在風險變化的應變力。

迷思二:永續投資只能排除「罪惡股」?

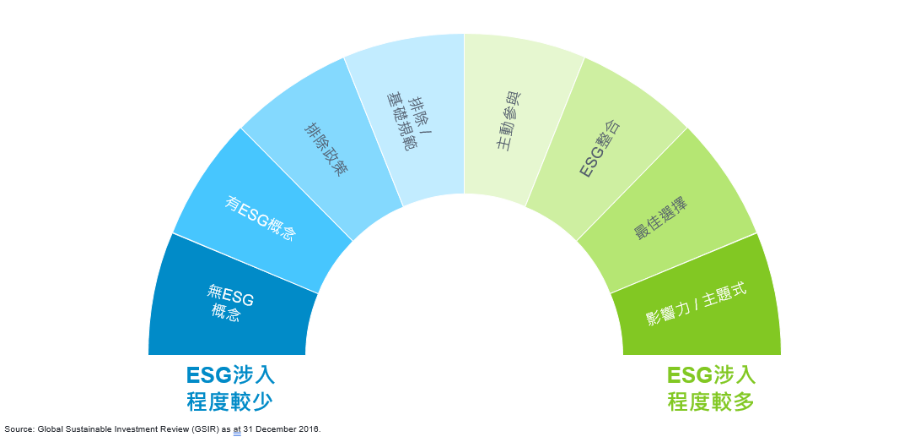

永續投資還有許多深度涉入的做法,其中影響力投資策略甚至能創造新的減碳價值鏈。

一般人乍聽永續投資,多數直覺認為只是在基金組合中排除像是博奕、菸草、軍火商等罪惡股(sin stocks),並沒有其他了不起的篩選策略。

卻忽略了ESG負面篩選僅是永續投資主要投資策略中的一項,依涉入程度由低到高,還有四種常見於各類永續投資的策略:

1. ESG優化策略:以ESG評等與財務績效做為判斷依據,例如為ESG評等較高的企業增加權重。

2. 主動參與:有效的供應鏈管理是確保競爭優勢、增進商譽和品牌,並提高營運績效的有效方式,因而規模較大的資產所有者如機構投資人,也會主動參與被投資企業的供應鏈管理議題,以改善ESG評級,這亦被視為所有權投資的積極展現。

像是馬來西亞一家橡膠手套製造商曾涉及強迫勞動、不合理工時與強徵招募費等問題,在富達國際以機構投資人角色介入後,獲該公司善意交流,達到逐步減少工時,改善不合理招募情況的效果。

另外,富達也曾深入研究一家香港服飾公司,該公司供應鏈端的勞工權益與環境足跡管理十分出色;但在進一步參與後,富達也提出對水、廢棄物的監控建議,以推升其整體永續發展表現。

富達認為,非財務風險(例如與ESG原則相關的風險)可能隨著時間對公司產生重大的財富影響,積極參與是對企業行為產生正面影響的最佳方式。而在Cerulli Associates2019年調查中也顯示這個趨勢:近四分之三的資產管理人會在投資決策過程中行使主動所有權,以最大程度地降低企業營運風險和獲得最大化投資回報。

3. 主題式投資:投資於會因為特定ESG主題而獲益的企業,如石油、天然氣、再生能源等碳密集產業,隨著追求變革性的減碳策略而被賦予較高評價或提升生產效率。

4. 影響力投資:主要在追求報酬之外,也要創造特定的ESG正面影響。例如對減碳做出積極貢獻的技術和公司,可能基於扶植性的政策獎勵、消費者利益,或者新技術比傳統技術更為經濟,甚至因減碳目標而推動整個減碳價值產業鏈產生,常見領域的有無人車、醫療保健、再生能源、教育。

圖2:隨涉入程度不同,ESG投資展現多元策略型式

迷思三:永續投資只對股票有效?

永續策略在不同資產都管用,綠色債券、綠色貸款、另類資產從不同方向展現永續價值。

永續投資的亮眼表現大部分都是來自股票市場?原因很簡單:股票最多人投資、也是流動資產,所以相關數據資料很多,適合作為研究分析。

其實,除了股票之外,伴隨ESG的永續投資概念也向不同類型的金融資產蔓延,形成擁抱永續、低碳的綠金世界。

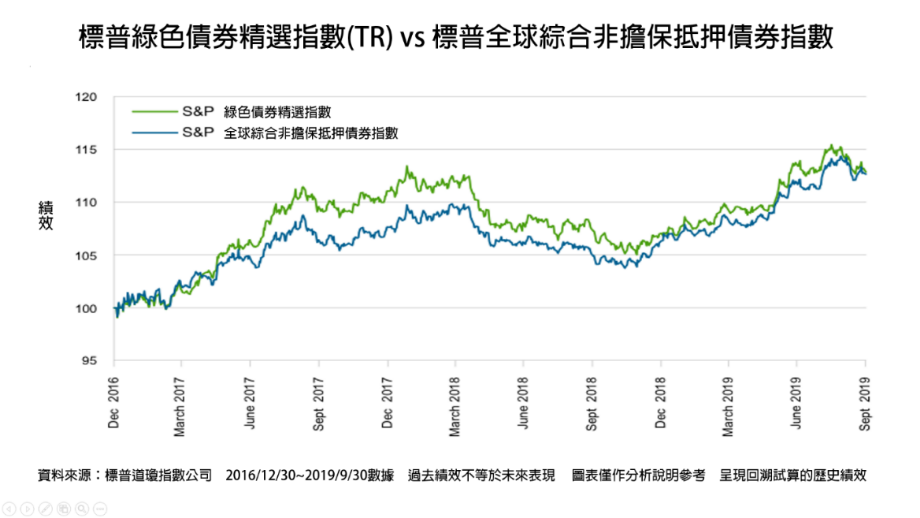

例如以環保為目標的「綠色債券」,因兼具ESG概念與固定收益特性大受市場歡迎。根據氣候債券倡議組織(Climate Bonds Initiative)的資料顯示,2019年綠色債券發行量達2580億美元年成長51%,創下新高紀錄;2020年即使受到新冠疫情干擾,截至12月13日,發行量也來到2228億美元的高水位。

綠色債券會受到市場青睞不是沒有原因,若以標普相關指數來看,綠色債券的績效表現並不亞於指標指數,甚至更為優異。(圖3)

圖3:重視環保的綠色債券並未損害報酬

永續投資策略也適用於另類資產,例如私募股權、不動產業。

富達不動產團隊指出,透過不動產永續性基準(GRESB),也能為不動產業評估減碳能力。該團隊曾利用英國威爾斯一處閒置辦公室進行重大改革,包括大幅降低電力、水、二氧化碳排放等措施,藉此推升潛在租金由每平方公尺15英鎊增加到22英鎊。

將地點拉到德國柏林,富達採用高效燃氣發電、智慧LED與絕緣技術,打造了一個低耗能的永續物流場地,並在周圍區域融入生物多樣性、雨水再生灌溉系統措施,提升場域應用效率與減少能源消耗,成功增加物產估值逾4成,由2100萬歐元提高到3000萬歐元。

富達不動產團隊認為,若能對特定資產現有之ESG 指標深入分析,並對涉及該資產之ESG潛力進行盡職調查,就有機會以不同方式為永續性做出貢獻。

全球掀起的ESG概念浪潮,讓永續投資不再只是口號,而是有策略依循的行動方針;隨著世界愈了解永續的重要性,人們的經濟與未來也將重塑出嶄新面貌。

註1、2 資料來源:Morningstar Direct, Manager Research. Data as of December 2020.

更深入了解我們的永續投資方法和最新觀點。