富達亞洲高收益基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)

結合具吸引力的收益與利差收窄優勢

展望2021年,亞洲高收益債券市場應可繼續提供相對具競爭力的收益。前所未見的刺激措施有望持續支持區內經濟增長,而估值具備吸引力有望帶來息差收窄潛力。

您對2021年的亞洲高收益債券有何投資展望?這與新冠肺炎疫情的相關發展有何關係?

我們仍然看好2021年亞洲高收益債券的前景,且不須依賴新冠肺炎疫情出現利好發展。對比疫前及過去三年,估值看來依然具有吸引力。雖然各信用債券間表現存在一定差異,但預期素質較高和我們高度看好的債券將在2021年為我們的基金帶來貢獻。我們青睞的大部份企業均發表穩健的盈利,而部份工業企業現已回復至疫前產能,相信這將於未來數月顯著利好信用利差的表現。技術面方面,2020年新債發行的步伐放緩,主要因為在3月至5月期間新發債市場停擺。然而,在中國房地產發展商(我們仍持有高度看好的持有部位)的帶領下,新發債市場自5月底以來開始復甦。

您認為在2021年哪些因素會令市場感到意外(正面或負面)?

回顧市場過去出現大幅波動,我們通常也未料到市場會完全措手不及。考慮到這方面的限制,我們認為任何有關疫苗/療法的發展肯定會引起市場顯著反應。地緣政治風險亦可能造成間歇波動。要持續準確把握入市時機並非易事,因此面對這些風險時,採取長遠投資方針至為關鍵。締造收益不僅是我們的焦點,亦為我們的策略總回報帶來重大貢獻。我們相信投資者以長遠角度投資於這項資產類别,將有望獲得可觀回報。

在後疫情時代,哪些主題、行業或地區提供投資機會或可能存在危機?

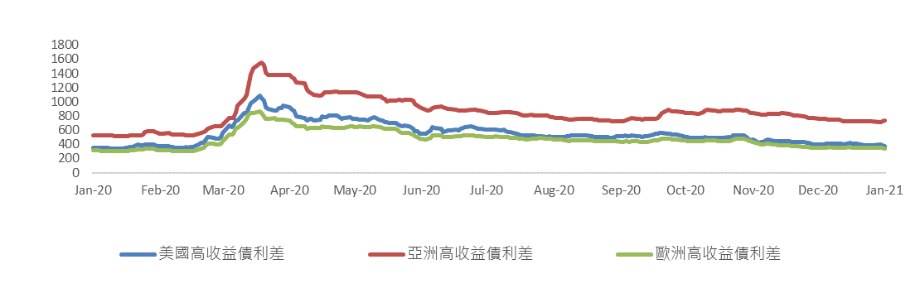

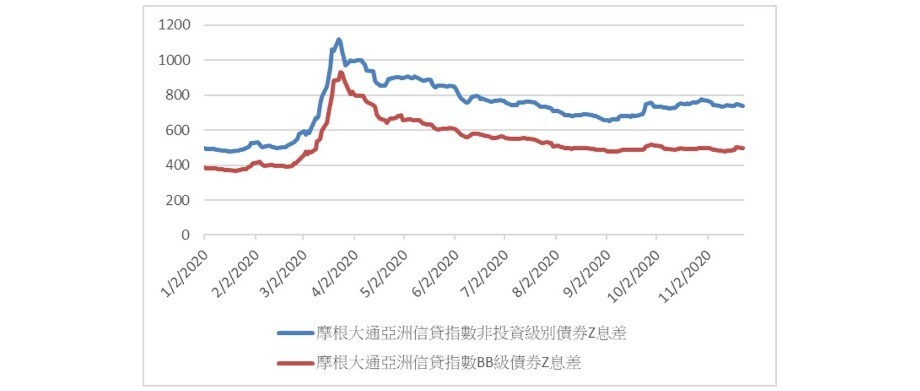

2021年亞洲高收益債券的整體主題是結合穩定收益與潛在利差收斂的優勢。在當前尋求收益的環境下,亞洲高收益債券市場的收益率處於7%至9%的具吸引力水平1。在年初至今,亞洲BB級和非投資級債券的零波動率息差(Z Spread)2已分别放寬約30%及約50%3,帶來利差進一步收窄的空間。

中國在經濟復甦方面領先區內以至全球,同時在刺激措施維持嚴謹的方針。一旦市況惡化,中國尚有充裕的政策空間以支持經濟。由於中國並無制定明確的國內生產總值增長目標,中期焦點將較集中於增長品質,而非增長步伐。

中國以外地區方面,印度和印尼已動用國家資源抗疫,但仍未擺脫困境。我們正密切監察兩地的財政赤字,因為它們將須在支持放緩中的經濟與保持財政預算於合理範圍之間取得良好的平衡。

各區域高收益債利差走勢

資料來源: 美銀美林證券,2021.1.6/美國高收益債為美銀美林美國高收益債指數(H0A0),亞洲高收益債為美銀美林亞洲高收益債指數(ADHY),歐洲高收益債為美銀美林歐洲高收益債指數(HE00)

雖然部份境內地方政府融資平台/本地國有企業的違約情況引起市場憂慮,但預期2021年的違約情況不算嚴重,違約率將維持於歷史區間。儘管如此,即使特殊主題出現負面消息,也不會令人意外。在這環境下,信貸挑選成為關鍵元素,有助投資者駕馭潛在波動和掌握回報機會。

資料來源:富達國際、摩根大通亞洲信貸指數,截至2020年11月23日。

在您的投資組合內,哪些領域的可信度最高?您會避免投資於哪些領域?

我們對前景感到樂觀,因此我們的策略仍專注於收益及維持風險偏好。中國房地產市場是亞洲高收益債券市場的重要組成部分,這個領域在擺脫疫情危機後,今年銷售出現近乎V形的反彈。中國房地產發展商亦展現強勁的現金流,而且可從多個管道取得龐大融資,例如股票和債券的境內/境外市場。近期旨在避免過度槓桿的監管法規應可預防經濟過熱,有助促進實體市場穩定及溫和增長。

另一方面,基本因素不可持續的公司將面對重重挑戰,例如債台高築或面對再融資問題、無法提供流動資金及/或資產基礎較弱的公司。我們的策略將繼續慎選投資,並偏好較優質和規模龐大的債券發行商。

資料來源:富達國際、克而瑞訊息集團,截至2020年10月。

您預期可持續因素對投資回報有何影響?您的投資組合如何反映這方面的因素?

亞洲市場日益善於判別ESG因素,因此對可再生能源企業的需求殷切,並對主要行政人員醜聞等不良ESG行為產生強烈的價格反應,而預期這股趨勢將於不久將來持續。ESG因素已穩固地植根於我們的投資流程,包括但不限於信貸挑選、投資組合建構及風險控制。我們相信投資於負責任管理公司是明智的商業行為,並符合投資者的長遠利益。多年來,我們不斷改善流程,以建立專屬的ESG評級,而這些評級一直是我們決策流程中的一項重要考慮因素。我們一直與專責可持續投資的團隊與投資團隊緊密合作,致力為流程納入ESG元素。在投資總監/風險總監的領導下,我們亦會在定期風險監督過程中審查ESG風險。

1 資料來源:富達國際、洲際交易所美銀亞洲美元高收益債券指數、洲際交易所美銀亞洲美元高收益債券指數,截至2020年10月30日。

2 零波動性價差(Zero-Volatility Spread):在假設利率波動率為零的條件下,通過試錯法,找到一個價差,使得以相同期限的國債即期利率(Spot Rate)加上該價差作為折現率對債券的各期現金流進行折現(折到0時刻即當前),得到的現值等於企業債券的價格。 該價差稱為零波動性價差(Zero-Volatility Spread)

3 資料來源:富達國際、摩根大通亞洲信貸指數,截至2020年11月23日。

SITE-MKT-EXMP 2012-390