退休規劃不是負擔,而是一段輕鬆的旅程。只要不斷累積正確的行動步驟,沿途風光將日益明媚。正確的退休金管理要能積少成多,更要豐沛不竭,讓人生越活越精采。

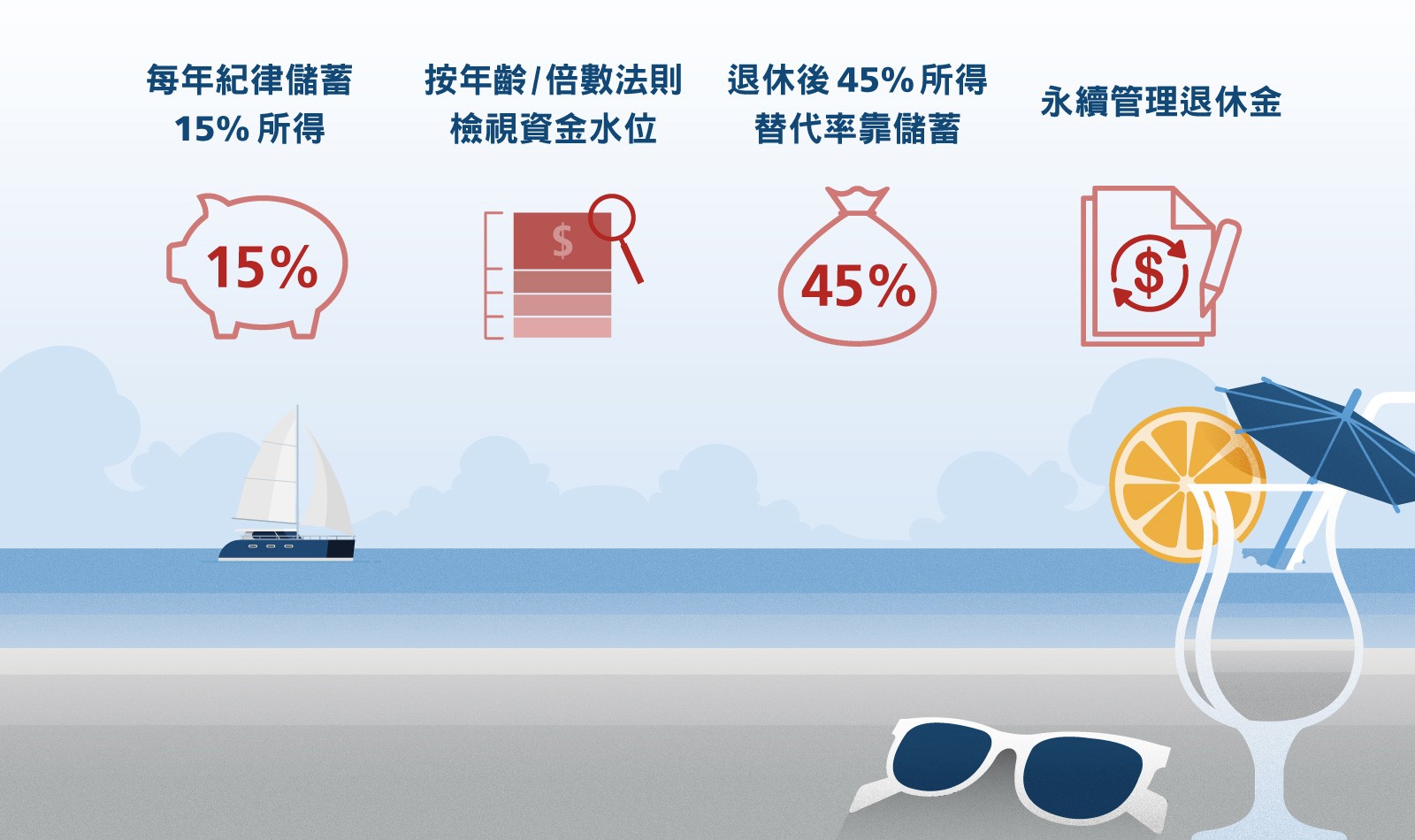

為了協助更多人簡單掌握要領,4個關鍵要素*:

1) 每年紀律儲蓄15%所得

2) 按年齡/倍數法則檢視資金水位

3) 退休後45%所得替代率靠儲蓄

4) 永續管理退休金。

可別以為還年輕,或自認薪水不多,就放棄築夢未來。請記住,時間是你的好朋友,透過正確的投資組合,才能讓時間複利來幫忙增值財富。

當我們開始為退休計畫選擇投資工具時,首先,必須了解自己計畫的退休年齡距今還剩多久時間。通常越長期的計畫,越適合長期增值潛力較高的投資工具,譬如股票就相當值得考慮。另外,也可以透過建立「投資組合」,將資金分散在不同的投資工具上,以避免風險過度集中,而定期定額共同基金是個很好的選擇。

歷史資料顯示,擁有更多股票的投資組合能提供更多報酬成長機會,但也會經歷更大的價格波動。不過別擔心,定期定額投資基金能在市場低點時,持續進場佈局,因此,把時間拉長來看,投資組合中若有更多逢低進場的機會,更有機會讓財富成長。

隨著年齡檢視自己當下的儲蓄水位也很重要。如果退休金累積未符合「年齡/倍數法則」所顯示的理想標準時,也別氣餒,可以選擇提高儲蓄率,或者改變投資組合,讓自己迎頭趕上。

總之,越早開始就越有機會讓退休行動與理想藍圖的差距縮小。只要能靠儲蓄累積更多所得替代率,我們就有機會讓退休生活更精采,例如:環遊全世界、騎單車環島、選個好地方,長期居住,或做各種銀髮學習。

最後別忘了,投資組合也是決定退休金可以提領多少金額,而不會提早花完的另一個重要關鍵。如此一來,退休後的投資組合不會影響到生活基本開銷時,仍有機會適度提高股票的投資比重,讓可持續提領率有機會提高到6%以上,且退休金仍不致過早枯竭。

準備退休沒有年齡之分,無論你是20歲,30歲或是50歲,都要為退休做準備。想讓退休精采,只有及早開始!

*資料來源: https://www.fidelity.com/viewpoints/retirement/how-much-money-do-i-need-to-retire

SITE1802-034