為何多省下1% 能大大增加您的退休總儲蓄?

為退休後的愜意生活而儲蓄,大概是我們多數人最重要的一個財務目標。正因為重要,更別提需要長達數十年的準備時間,於是引發了一些心理障礙。也就是一想到要存夠錢來支持退休生活 25 年或更長時間,就覺得很害怕。

但有個好消息——我們大多數人都太低估複利的威力,以及即使儲蓄率僅小幅提高也能讓退休生活大不同。

1% 的威力

讓我們假設某人每月收入 4,000 美元,目前有 8,000 美元積蓄,儲蓄率為 10%,距離退休還有30 年——假設年報酬率為5%,每月400美元在30年後將變成 368,646 美元.

如果我們將儲蓄率從 10% 提高到 11%,將每月儲蓄提高到 440 美元會怎樣?相同的投資組合價值將達到401,936 美元 - 大幅增加了 33,290 美元。如果我們使用 4% 的安全提領率,這相當於退休後每月收入增加 111 美元。這幾乎是退休前每月儲蓄增額的三倍。

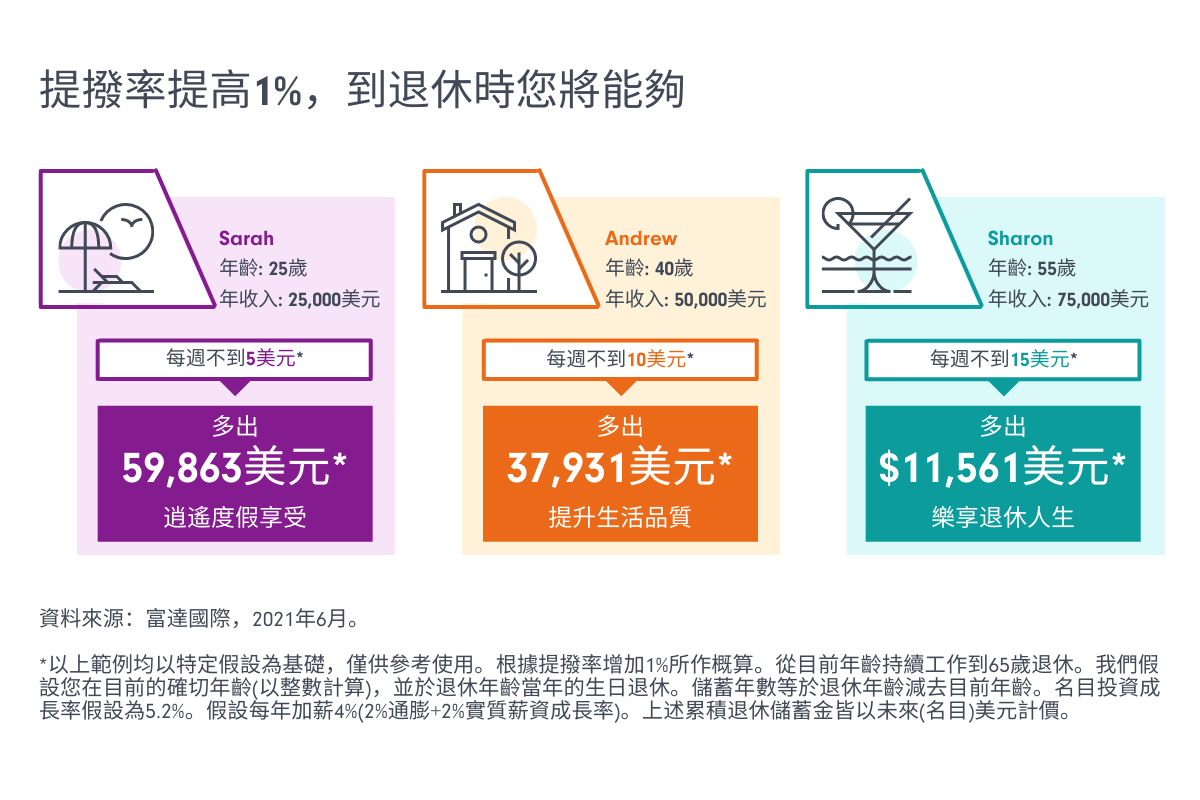

別忘了,這跟你一輩子薪資調漲或退休金提撥都沒有關係。一旦把兩者也加進來,你會發現只要提高1% ,最後的金額差距更明顯。

這不僅適用於那些距離退休還有幾十年的人。就算已經快要退休,增加 1% 仍然有助改善退休後的生活品質。

多存一點好提早退休

根據富達退休儲蓄指南,保守估計,如果想在 67 歲退休,需要的儲蓄金水位大約為11 倍年薪,65 歲退休需要 12 倍,在62 歲提前退休則需要 13 倍。

正如前所示,每月儲蓄率略增 1%,累積30 年後就幾乎相當於一年的年薪。換句話說,通過這種看似微小的變化,您就有機會將退休時程提前兩到三年,甚至更久。

簡而言之,不論是增加退休後的每月收入,或是讓您可以提早退休,這 1% 都可以發揮很大的作用。當然,越早開始,效果越大。

每個月該存多少錢?

如果您每個月已經提撥10%收入存起來,那麼該以增加多少儲蓄做為目標呢?在富達,我們根據您的居住地有不同的指南建議。例如,假設您住在英國,我們建議目標為 13%,日本為 16%,香港為 20%。

我們承認這些目標對許多人來說似乎太過遠大。不過這主要是努力的方向,並非硬性要求。如果您距離目標還很遙遠的話,先鎖定 1% 增長就是一個很好的開始。

此外,總是有其他方式可以提高儲蓄率。

增加每月儲蓄的3點秘訣

您可以利用以下三種方式每月為退休做更多儲蓄。

- 使用自動提撥。與其先消費支出後,剩下的才拿去儲蓄,不如固定提撥儲蓄後,剩下的才拿去消費。每月第一個支付對象就是您自己,而且是自動轉帳。設定常設指示,自動將每月收入一定比例轉入獨立的儲蓄帳戶。自動設定非常關鍵,因為完全阻斷您有意志力動搖的機會。

- 隨著收入增加,儲蓄也要增加。剛開始的時候,要儲蓄更高比例的收入可能頗具挑戰性。但是隨著收入增長,您的目標應該是儲蓄率增幅高於加薪幅度。例如,如果您加薪10%,那麼您的儲蓄率(以原本薪資的百分比計算)就該增加 15%。

- 檢討您的各項經常性費用。許多企業轉向訂閱模式是有原因的;它的確有利企業績效。透過訂閱制,企業獲得可預測的現金流,因為訂戶就算幾乎沒使用該項服務,也經常忘記取消訂閱。因此,請仔細檢查您每月的經常性開支,並問問自己是否真的每一項都有必要。結果可能會讓您大吃一驚。

一步一腳印

為退休如此遙遠的目標而儲蓄的確會讓人卻步。但其實您無需為退休而煩惱。一步一步來。藉由漸漸提高儲蓄率,您可能會比想像的更快達成目標。切記,千萬別低估複利的力量——只要一點點就能發揮無比威力。