永續投資成為“新常態”- 四大關鍵驅力

從任何人有印象開始,投資的核心目的,就是明智地將資本部署在風險調整後報酬為正之標的,重要的是去找到風險與報酬權衡中的最佳方案。

然而,此概念卻已開始鬆動。現今,投資界已逐漸意識到,氣候變遷等外在因素所帶來的威脅。除了環境之外,新冠疫情也激發出更多對於社會及公司治理議題的審視,投資人現在更加關注企業如何保障員工福利、在全球危機之中是否履行其社會責任。

這些都加速了永續投資-或稱為ESG(環境、社會、企業治理)投資的發展趨勢,ESG投資是聯合國全球盟約在2004年一項指標性的報告”關心才會贏”中首創,從此越來越多人響應。

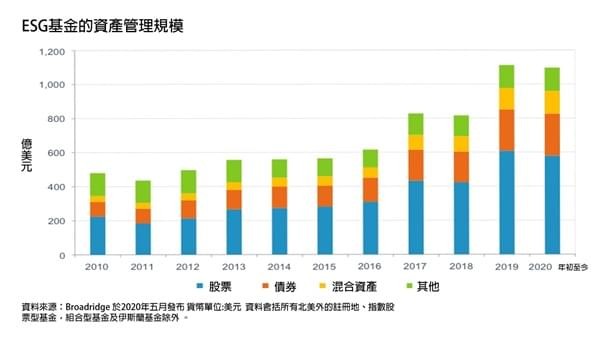

永續投資激增

舉例來說,由於疫情期間創紀錄的資金流入,到了2020年六月底,ESG概念基金的資產管理規模(AUM)首度突破了一兆美元。

相較於在2019年就達到89兆美元的全球資產管理規模總額,這個一兆美元的數據似乎並不怎麼亮眼,但此數據只估計了明確列為ESG基金的資產管理規模,而環視全球,許多機構投資人,即便他們並未歸類於"ESG基金",也都已開始將ESG準則作為投資組合參考。如:

- 新加坡金融管理局(MAS)在2019年終設定了2億美元的投資計畫,目標為推廣以穩健綠色投資為主的公開市場投資策略,同時也更妥善地定位其投資組合,以利長期永續回收。

- 資產管理規模逾1.5兆美元的日本政府養老投資基金(GPIF)也忠實地擁護ESG,並曾宣布,未來沒有ESG績效的經理人將不會有新的獎勵方案。在2020年初,GPIF更展開了一項合作關係,增加在固定收益投資中的ESG因素。

- 丹麥最大的退休基金(PFA)計畫讓會員投資未來五年內能達到碳中和、聚焦氣候變遷的企業。另外一家丹麥退休基金(MP Pension),持續漸進地從其投資組合中去除掉ESG有負評比的公司。上述兩家基金的資產管理規模約合為一千億美元。

- 2019年九月,聯合國召集了淨零排放資產所有者聯盟,由各大機構投資方組成,承諾在2050年前,將投資組合轉向到溫室氣體淨零排放企業。聯盟宣稱有30個成員,總計資產管理規模五兆美元。

若將這些”非直接”的ESG資產列入,資產管理規模共計接近41兆美元。不過,此趨勢的根本推動力為何?上述內容中,已觸及到某些部分,但讓我們更仔細地檢視永續投資興起的關鍵幕後四大驅力。

驅力#1 – 意識及期待

第一項驅力是意識及期待的提高,除了媒體版面的增加以及科學傳播之外,諸如巴黎協定等官方協議也強化了認知:只有一個永續發展和低碳的未來才是可行的選項。年輕一代對此更有體悟。研究顯示,千禧世代相信,必須有更多應對氣候變遷的決定性行動,這項世代性的研究彌合了政治分裂,同時也讓人們對於交易的企業賦予更多期待,其中也包括資產經理人。

疫情對不同階層帶來的衝擊,更突顯了貧富差距的擴大-也就是ESG中的”S”社會層面。在聯合國永續發展目標(SDGs)中,縮減貧富差距至關重要,是2030年前期望達成的目標之一,但每年還是有2.5兆美元的持續性資金缺口尚待彌補,才能達成目標。為了縮短這個差距,機構投資人變得更願意承擔他們所須背負的責任,特別是當散戶投資人有這樣的需求時。

驅力#2– 優越的報酬率

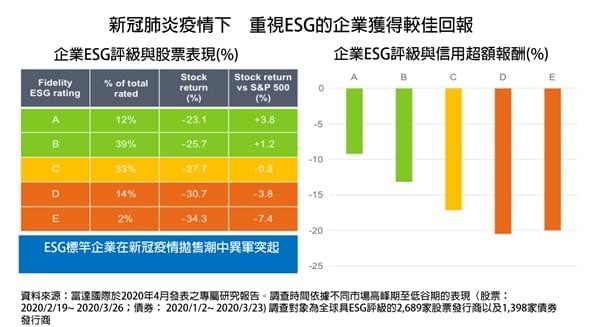

很多人認為,永續投資多少帶點犧牲的成份,也就是說,為了顧全大局,所以少賺一點,然而,數據顯示卻不是這麼回事,其實永續投資的表現,優於很多其他投資。

2020年二、三月,市場歷經了疫情衝擊下的拋售潮,ESG評比良好的企業,表現超越了S&P 500指數,而在指數股票型基金(ETF)中也可觀察到類似趨勢。

此外,數據也顯示這現象並非近期才開始發生,晨星研究指出,過去十年來,將近六成的永續發展基金績效,都超越了其他"傳統"的同類型公司,同時,這些企業也有較高的存活率:永續發展基金中,有72%從十年前就在市場,到了2019年底仍在營運;反觀較傳統的同類型企業,十年後只有46%還在業內。隨著越來越多證據顯示,在傳統投資背景下,永續型投資的表現可圈可點,也因此更催化了其需求及支持度。

驅力#3– 長期彈性

彈性-這個新詞,在2020年開始吸引目光。企業現在越來越關注如何增加彈性,以強化應對能力、平安度過未來的不確定性。

不出所料地,ESG評比較高的企業,本身就已經相對有彈性。簡單而言,這些永續發展企業,在不同領域都有相對優越的表現,如文化、供應鏈管理、客戶關係上。此外,這些企業也較少暴露在因永續發展或公司治理等問題衍生的風險中,諸如公司醜聞等,這讓它們在面對不確定性時,有更佳的操控力。

未來的危機很可能源於ESG議題,像是氣候變遷。為了要打造長期彈性,並更能靈活駕馭未來,加強永續發展因素,將是決定性的舉措。

意識和期待、優越的報酬率、長期彈性,都代表著這些"有機"成份刺激了永續投資的需求,而在"非有機"的部分,還有最後一項驅力-法規。

驅力#4– 法規

在多國政府的後疫情復甦計畫中,永續性是一項關鍵方針,甚至是在疫情之前,就有來自產業監管機構的壓力,鼓勵企業往永續方向發展。

以歐盟為例,非財務報告方針規範大型企業必須在報告中公開ESG因素,而即將上路的永續性發展公開準則中,將會要求投資公司說明如何將ESG風險納入考量。歐盟內的監管機構,也計畫要推出"氣候壓力測試"來評估各個銀行的氣候相關風險,並處理氣候變遷所帶來的潛在經濟衝擊。

在供應鏈部分,諸如加州供應鏈透明度法案以及英國的現代奴役法案等規定,都是用來強制要求透明度,目標是為了杜絕全球供應鏈過程的剝削,尤其是遏止人口交易及奴役。重點在於,類似規定主要是讓大財團承擔責任,確保其供應鏈符合道德標準,這不僅迫使了這些企業調整營運方式,也讓他們無法再用疏忽,作為脫罪的辯解。

永續投資– 只是常態

永續投資幕後的強大驅力只會越來越強勁,不僅是因為這個概念已經廣泛地被接受,最終還能強勢地帶動資本主義前進。在今天,它也許是"新常態",但很快地,到了明天,它將成為常態。

看多一點‧了解多一點

永續投資是我們的DNA,不但幫助我們為客戶追求更好的報酬,更為世界帶來正面影響。