您在提早退休及財務自由的軌道上嗎?

您可能聽過 FIRE(財務自由,提前退休)運動。

這個運動的追隨者追求單一目標:實現財務自由。財務自由的定義是您的儲蓄和投資可以無限期支持您想要的生活方式。大多數 FIRE 擁護者都希望在法定退休年齡之前達到這個目標,亦即提前退休。

近年來,這種個人理財信念變得越來越流行,相較於目前「工作到60歲以後」的主流模式,FIRE提供了一個誘人的替代選項。

但是,如果太聚焦於提前退休,反而會有問題。本文稍後就會說明,即便只是多工作個幾年,就可能讓您的退休資金差很多,連帶影響您的退休生活品質。

您的「財務自由數字」是多少?

「財務自由數字」是指讓您享有財務自由的儲蓄與投資兩者的總額。最常見的計算方式是將您每年家庭開支總額乘以 25 倍。因此,如果您認為每年需要50,000美元來維持良好的生活品質,那麼您的財務自由數字將是 125 萬美元。

為什麼是 25 倍?這就提到所謂的可持續提領率。假設您每年可以提領總投資組合的 4%(125 萬美元的4%為50,000美元)。這並不表示您的投資組合只夠用 25 年,因為投資組合也會持續增長。

此外,4% 的提領率是根據初始投資組合價值計算,但之後根據通膨進行調整。因此,如果您在第一年從投資組合中提領50,000美元,接下來第二年提領 51,000 美元,第三年提領 52,020 美元(假設通貨膨脹率為 2%)。

但是一直用 4% 計算,這樣對嗎? 而且您到底何時可以退休?

了解儲蓄里程碑和可持續提領率

最重要的是要了解沒有「一體適用」的退休計劃。您對退休後優質生活的看法可能與他人想法大不相同,因此需要的儲蓄金額也不一樣。諸如子女的教育費、父母的孝親費,或為子孫後代留下遺產等目標也都會有所影響。

盡管如此,富達研擬出具體指南,幫助您在人生不同階段設定儲蓄金水位里程碑。保守起見,我們建議您以下年齡/倍數法則:30歲存2倍年薪,40歲5倍、50歲8倍、60歲11倍和65歲12 倍。這裡是假設4.1%的可持續提領率,而退休後所得替代率為48%。您可以根據您認為退休後支出與退休前所得相比情形來調整上述法則。

65歲時要累積年收入 12 倍的儲蓄金額看似困難,這就是為什麼越早開始越好。然而,還有另一種方式——稍微延後一點退休。

您應該一心一意追求提早退休嗎?

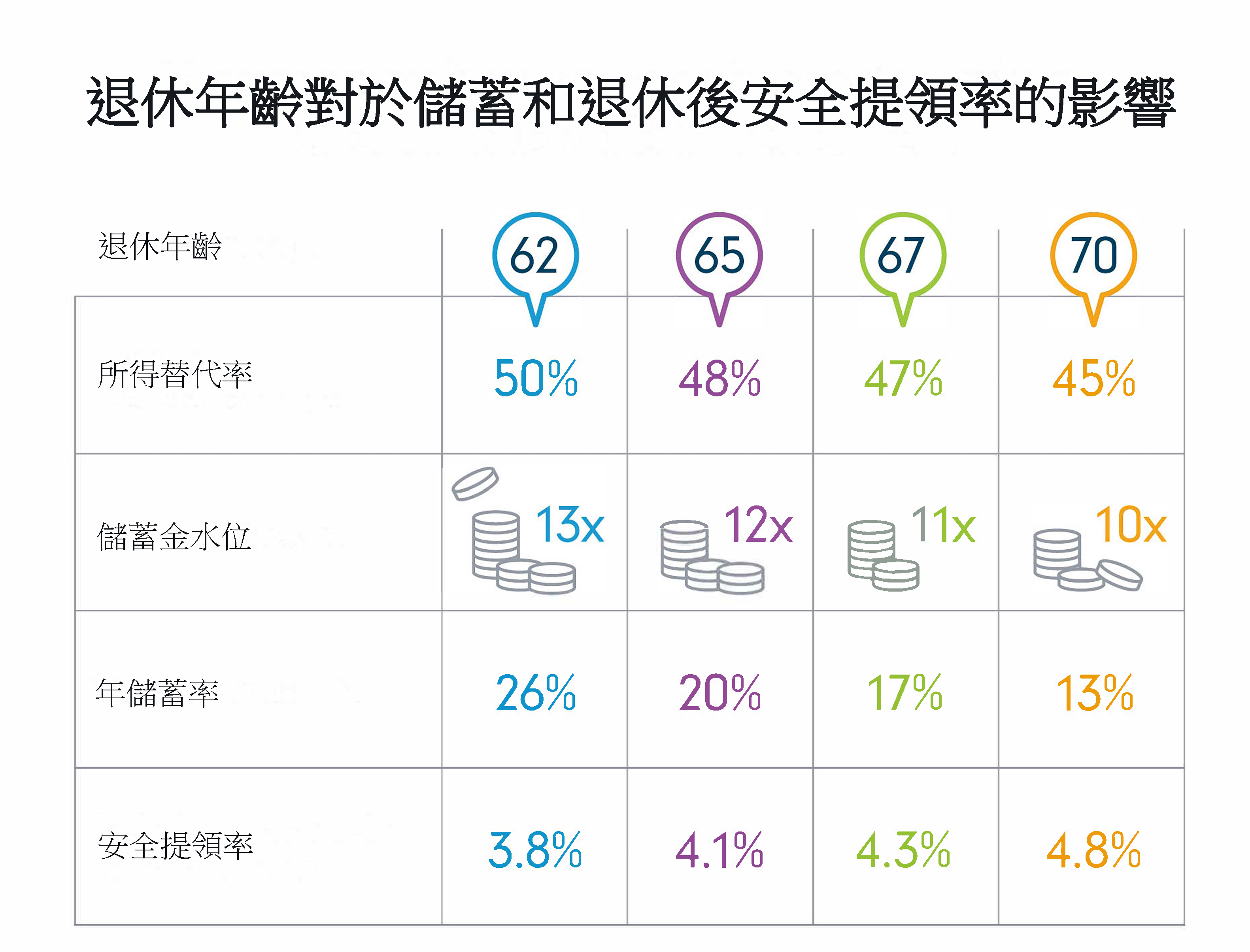

如下圖所示,即便只是延後退休一兩年,也會對您本應累積的儲蓄總額產生顯著影響。根據我們的估算,要在 62 歲提前三年退休,您需要再多存12個月的收入。若是延後兩年,等67歲再退休,你可以少存一年的所得。

資料來源:https://retirement.fidelity.com.hk/sc/retirement- Savings-guidelines/retirement-rules-thumb/

另外別忘了,越晚退休,您的儲蓄率就可以越低,而且退休後每年可以從投資組合中提取的金額就越多。晚個一兩年退休之所以結果差很多,有幾下幾點原因:

- 您可以獲得雇主對您的退休基金或退休計劃做更多的提撥

- 您多出幾年時間來擴大您的投資組合,而非開始提領。

- 您只靠投資組合支應退休生活開銷的時間得以縮短

當然,這些只是舉例說明,稍微等久一點再退休可以發揮多大的效用。這絕不是讓您開始減少儲蓄的藉口。維持相同儲蓄率,加上延後退休,您將能夠提高可持續提領率,讓退休生活過得更舒適愜意。

接著還有風險問題。

延後退休可以降低風險

不論您規劃得再好,有些事情,例如預期壽命、通貨膨脹和長期市場報酬,都是我們無法控制的。所以到了退休時總會有一定程度的風險。例如,富達退休指南乃基於 90% 的信心水準,換句話說,歷史數據顯示,這些做法在 90% 的市場情況下都適用。

這也表示在少數情況下,市場波動可能導致這些指南無法確保可持續的提領率,您退休的時間越長,您的可持續提領率就越低。

從風險的角度來看,即使只是稍微延遲退休也可能大幅改變您的曝險程度。

財務規劃可發揮助益

退休規劃是很複雜的。每個人的起點和目標都不一樣,您無法預測長期的市場報酬,而且錢花完人還沒走的風險始終存在。雖然富達儲蓄指南可以提供良好的基礎,但尋求合格的理財規劃師來幫忙會更好。

請記住,理財規劃師的任務不同於投資經理人。事實上,他們的工作是:

- (基於與各種客戶合作的經驗)提出您可能自己不會想到的問題

- 幫助您更認識自己的風險承受能力

- 根據您目前的準備軌跡,讓您清楚看到成功實現目標的機率有多少

- 提供有關投資組合配置,以及如何調整您的目標與儲蓄計劃等相關建議

切記,像退休這麼重要的事情,最好多向專家請益就對了