分散投資的重要性

為何需要建構分散的投資組合?

剛踏入投資市場的新手們一定會有個疑問,到底我是該單壓一個特定的股票或基金,還是應該將資金平均分散在不同種類的資產中呢?這邊我們想像一個很極端的情況,如果每次都將資金全數投入單一標的中。

簡單來說,假設該標的的報酬率只有兩種可能100%、-50%,那麼當市場飆升時,資產有機會翻倍成長,但也有另一種可能性,當遇到極端惡劣的市場,血本無歸。我們總是期望,即時投資沒有獲取高報酬,但至少能保有原資產。因此,較好的狀況為該標的只佔總投資組合的10%,那麼就算標的價值下跌了5成,投資組合也僅下跌5%。

講到這邊,可能還是有人會問,股神巴菲特不是說要集中持股嗎?他還說好的投資想法沒幾個,不過可別忘了,他可是巴菲特,靠的是累積多年判斷公司營運好壞的經驗,能夠一次又一次的選中贏家,而且其實他也不是沒有失手過。因此想要集中持股對於專業投資人已是一大考驗,更遑論我們一般投資素人,而避免掉踩雷一次就倒地的方法,最簡單又有效的就是分散投資了。

為何建構分散投資的組合殊不容易?

分散投資讓投資者可以管理風險,並減低市場波動對投資組合的影響。分散投資背後的理念,就是同一個事件對不同資產類別會產生不一樣的影響。因此,理論上當其中一個資產類別表現遜色時,其他表現良好的資產將抵消其對整體組合的負面影響。這就是分散投資的原則,簡單來說就是不要把所有雞蛋擺在同一籃子裡。

雖然分散投資不能完全消除虧損的可能性,但這被廣泛視為在既定風險水平下提升整體回報的有效辦法。

傳統上來說會認為股債具有負的相關性,當景氣熱絡時,本質上為固定收益產品的債權,並無法享受到上檔無限的資本利得,會吸引資金將債轉成股;景氣悲觀時,屬於風險性資產的股票,將不受投資人青睞,而轉向可穩定配息的高品質債券。

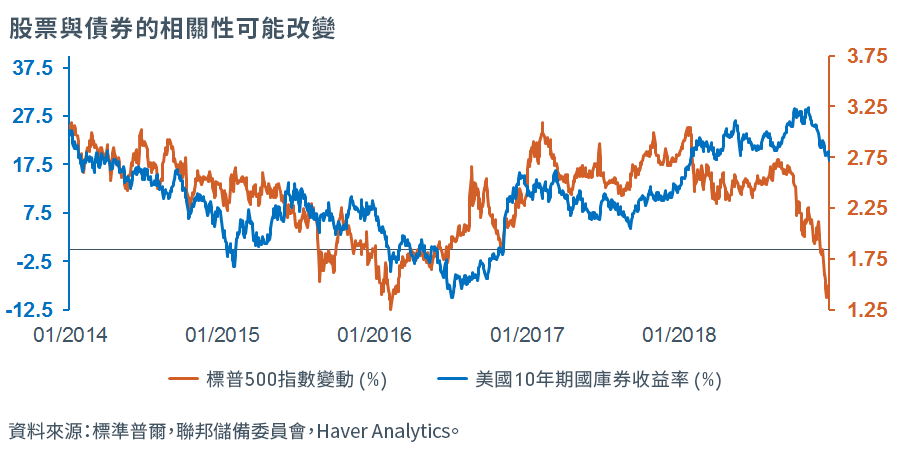

但從2008年的全球金融危機可以發現,有別於傳統金融理論,債券不一定能夠有效分散股市波動的風險。

上圖顯示美國股市和10年期國庫券收益率緊密相關,直到2018年初呈相反走勢。我們看到股價下跌,收益率同步上漲,而債券收益率與價格的變動為反向關係,代表股債市是同時下跌的。

因此,持有「均衡」股票和債券組合的投資者遭受的損失超出他們的預期。像這樣的市場動態變化給投資者帶來挑戰,而能夠提供真正多元化的資產類別,並不一定與傳統市場的表現掛鉤。

在現今市場環境下建立能分散投資的組合,意味投資者須涉足全球市場所有領域,包括股票和一系列固定收益資產,從政府債券到高收益和新興市場債務和貸款,以至於基礎建設、房地產或飛機租賃等另類資產類別。

投資團隊需要掌握有關各資產類別特性的專門知識,並需要具備迅速應對市況變動的靈活性,才能有效分散投資。

多重資產投資如何助您實現目標

現時多重資產基金多數採取不受限制的投資策略,不會設定特定的基準,或為了達成特定的投資結果,而無法彈性調整。因此,多元資產基金可投資於單一資產類別基金不能涉足的領域。這策略讓基金經理隨著時間調整資產組合,以把握市場機遇和降低風險。

除了物色有關資產類別是關鍵外,審慎地揉合不同傳統和非傳統資產類別,從而實現既定風險與回報水平的專門知識同樣重要。投資於多重資產基金可讓投資團隊代客戶做出資產配置決策,透過一項專設產品靈活投資於不同的領域。

最重要的是投資人將不必擔心分散風險的困難,交由專業的基金經理人操作,能夠在不同市況下避免大起大落的風險,如果投資人選擇自行操作,對於各領域資產的認識瞭解或許有疏漏,將難以作全面性的應對調整。

看多一點‧了解多一點

投資富達,收益直達。

富達致力為您提供一系列的多重資產投資方案,以滿足您的投資需要。

想發掘更多“GOOD“好收益?