收益投資潮流背後的四個趨勢

過去十年,追求收益成為了市場投資主流。自全球金融危機以來,投資人對收益的需求日益殷切,導致所有資產類別的收益率下降。

本文將會審視帶動收益投資潮流背後的趨勢,並探討為何收益投資未來將繼續是投資人的關注重點。

1. 在低利與通膨環境下追求收益

央行推行低利率和量化寬鬆政策已經十年,投資人從現金和政府債等傳統資產獲得的收益已大幅減少。

舉例而言,英國銀行儲蓄帳戶的平均利率,已由2008年的5.09%降至2018年的1.18%。鑑於通膨率高於收益率,存在這些帳戶的現金其實會逐漸流失價值。

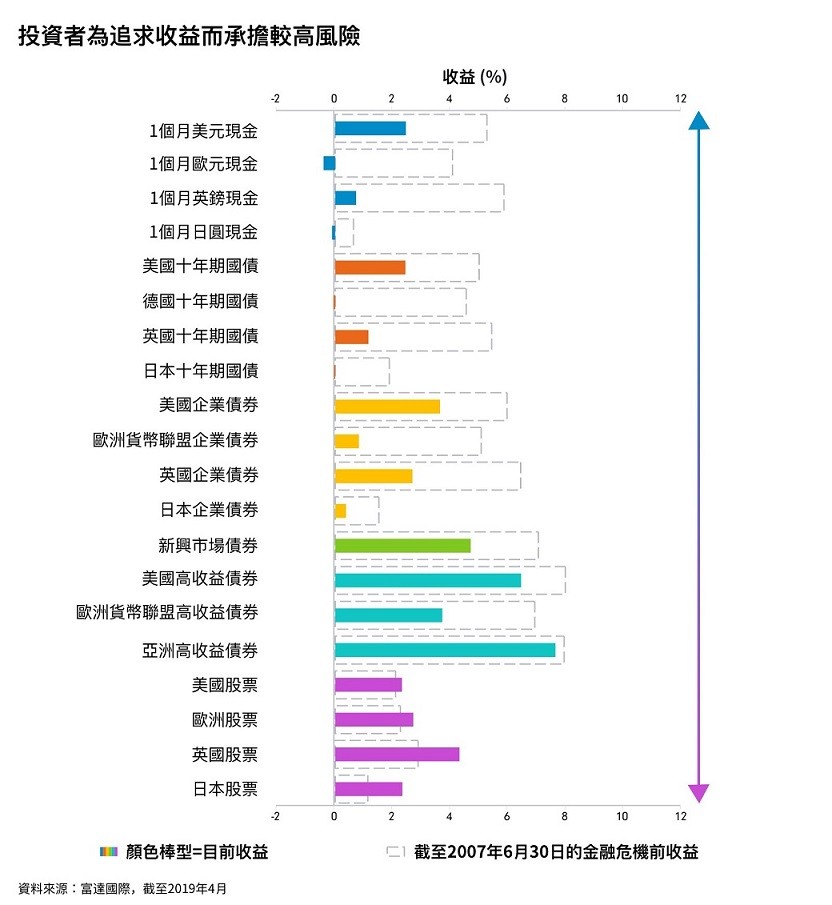

大部份已開發市場的經濟成長不穩,低風險資產的收益下跌,促使投資者放眼較高風險的資產。

此外,還有其他原因使投資人進行收益投資時承擔較高風險,例如是全球增長放緩和經濟週期步入尾聲,以及股票和企業債券價格可能下跌。投資人在追求較高報酬時須持續兼顧較高風險。

2. 人口結構的挑戰

目前65歲以上的人口多於5歲以下的人口,是有史以來首度出現的狀況。到了2050年,預料全球60歲以上人口將增加逾一倍,達到20億以上1。

單單在美國,預期未來十年每天都會有10,000名在嬰兒潮出生的人達到退休年齡2。他們也是最富裕的一代,估計擁有20兆美元的資產3。

在2007年至2061年間,預料美國的嬰兒潮世代及其後人將會承繼59兆美元財富,這過程稱為「財富大移轉」(The great wealth transfer)4。為滿足退休後的資金需要,預期這個富裕族群將繼續帶動固定收益型投資的需求。

人口結構的變化亦帶來其它轉變。預期壽命延長正在改變我們的生活和工作方式。隨著全球經濟進一步轉型為知識型經濟,人們的職業生涯將會延長,同時較少從事勞動性工作。長者工作的百分比將會上升,即使年屆傳統退休年齡,仍有能力繼續儲蓄。

延長工作和儲蓄時間意味這個族群將繼續買入債券,作為可預期的收益來源。預料全球人口對債券的需求將於2025年見頂5。

3. 監管變動帶動收益投資需求

經歷全球金融危機後,監管機構推出一系列更嚴格的措施,旨在降低特殊和系統風險。對保險業而言,歐盟在2016年推出償付能力標準II監管框架,加上利率下跌,促使它們重新評估投資組合,激勵收益相關產品的需求上升。

償付能力標準II要求資產和負債均需按市值計價,使保險業的資產和負債更加波動,迫使它們採取搭配負債解決方案和策略,以獲取得穩定收益來源。

英國修訂退休金條例,預料會增加相關方案的需求。英國在2015年容許儲蓄者全權決定退休金用途,可以提領現金消費或再作投資。這意味法律不再規定人們須以退休金購買年金。他們可以選擇掌控自己的退休金,購買收益基金,為退休提供穩定收益來源。

投資人無須在投資與年金之間二擇一,而是可採取「兩者兼備」策略,將退休金分成兩個部份,建構綜合退休方案。

舉例說,他們可利用年金支付日常基本費用,而較多元化的投資則可提供抗通膨收益,以支付額外開支。目前處於提領階段的儲蓄者,已可以選擇目標到期基金和收益提領方案等產品。

4. 退休金計畫赤字

波動增加、報酬偏低及市場難以預測,均會降低退休金計劃的資金水準7,使其更難實現未來現金流目標,以及為投資創造可持續報酬。

不會透過成員變動並調整繳款的退休金計劃,亦難以管理現金流以應付短期開支。

對相關退休計畫來說,選擇收益產品有助提升投資效率,從而實現創造收益以滿足現金需要,及長期為資本增值的雙重目標。

總結

隨著投資責任開始落在個別投資人身上、私人退休金取代政府退休金,以及退休金模式由固定領取收益到固定提撥資金,投資人須承擔較高風險以賺取較高收益。

這意味須在傳統資產類別以外尋求收益,並投資於多種不同的資產類別,以便長期賺取穩定收益,同時在市場波動期間將風險降至最低。

1 *巴克萊全球負收益債券總市值

2 www.un.org/en/sections/issues-depth/ageing/

3 www.pewresearch.org/fact-tank/2010/12/29/baby-boomers-retire/

4 www2.deloitte.com/insights/us/en/industry/investment-management/us-generational-wealth-trends.html

5 www.bc.edu/content/dam/files/research_sites/cwp/pdf/Wealth%20Press%20Release%205.28-9.pdf

6 www.bloomberg.com/opinion/articles/2019-01-13/pension-fund-crisis-has-a-start-date