富達美元非投資等級債券基金(本基金主要投資於符合美國Rule 144A規定之私募性質債券且配息來源可能為本金)經理團隊

Peter Khan, Olivier Simon-Vermot

小結

- 美國非投資級債展望:具高殖利率吸引力、尚無償債高峰之壓力、且發債品質改善等三項利多

- 基金三大投資策略:減碼CCC較低評等債、於附擔保發行債中找尋機會、避開高度槓桿之企業

- 基金資產配置調整:避開醫療保健、房地產和電信產業,看好能源產業與基礎工業之投資亮點

2023年儘管面臨利率上揚、地緣政治風險升高、地區性金融風暴以及對經濟衰退擔憂,美國非投資級債券仍締造了亮眼的超額報酬。展望2024年,美國非投資等級債具高殖利率吸引力、尚無償債高峰壓力、且附擔保發行量創 20 年新高,預估投資人有更佳之投資機會。

在目前總經環境(成長放緩、地緣政治局勢、高利率)下,2024 年美國非投資等級債投資前景如何?

邁入2024年美國非投資等級債,面臨兩股強大勢力的拉鋸;一方面殖利率極具吸引力(參考下圖1),另一方面,信用利差徘徊於歷史中位數附近,反映出市場樂觀預期獲利持續復甦,且將避免經濟衰退。整體而言,其面臨投資環境有三:

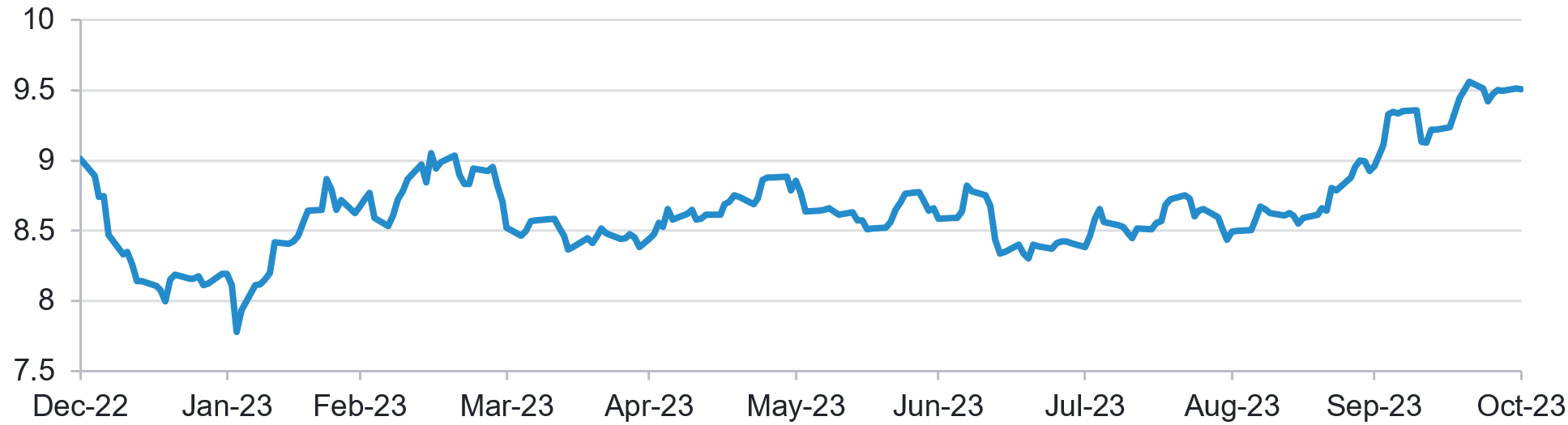

- 高殖利率具吸引力:美國非投資級債目前9%的殖利率已來到相對高位,且波動性相對低於股市;此外,在違約風險較低的前提下,高殖利率更添其吸引力,於2024 年可望為投資人創造更佳投資機會。

圖 1:美國非投資等級債最差殖利率高於 9%

資料來源:富達國際、彭博社、ICE 美國銀行美國非投資級債指數(HUC0 指數),截至2023 年 10 月 31 日 - 償債高峰擔憂過早:信用利差之所以不見收斂,部分原因是投資人擔心償債高峰,及經濟漸趨疲弱,但其實這些擔憂過頭或至少為之過早,因為在後疫情時期,企業與消費者早已透過較低的固定利率延長債務期限,以降低融資成本升高造成的立即衝擊。

- 發行商等待更佳機會:面對高利率環境,槓桿融資市場中體質最差的借款人將明顯受創,但大多數發行人有能力靈活應對信用評等下滑的情形,並配合瞬息萬變的環境做出調整;許多發行人延遲發債,希望等到更有利的借貸條件,自零利率突破以來,市場再融資比例僅10%,而美國非投資級債超過20%將於 2026 年 12 月到期,時間還算充裕。

2024 年會有哪些出乎市場意料之外的發展,無論是正面或負面?

未來正面之樂觀情境仍預期聯準會將引導緊縮政策「完美退場」。即使這種情況沒有發生,違約率上升對投資人來說可能也不會那麼痛苦,因為不良債務交換(distressed exchanges)變得越來越普遍,而且回收價值也有所改善,此有助於可以進一步降低違約損失;此外,指數中附擔保證券的比例不斷增加,也有助於提供債券投資人保障,不斷增加的私募基金也握有大量資金可以運用。

負面風險方面,除了中國陷入資產負債表衰退、保護主義帶動通膨升溫、美國財政脆弱性和償債能力問題外,消費者信心惡化與銀行資產品質下滑,也可能為美國經濟帶來下行壓力;惟供給減少在近期提供了美國非投資級債重要支撐,但到 2024 年之後,趨勢肯定會有所放緩,此外,之前避免用較高利率進行再融資的企業,隨著時間消逝,終將面臨到期的事實。

基金的投資組合中,2023 年表現最好的有哪些? 2024年會如何調整?

雖然防禦性部位在 2022 年有助提振我們的投資績效,但進入 2023 年反而壓抑了相對表現。2024年之調整如下:

- 維持減碼低評等債:以CCC級債券而言,我們擔心發行人是否有能力承受融資成本增加,遑論潛在經濟衰退帶來的衝擊,因此我們維持減碼。展望未來,必須持續保持警覺,前述許多風險可能只是被推遲;此外,以目前優質債券的殖利率水準來看,並不需要透過較低評級債才能獲得具吸引力的回報。

- 新發行債券的機會:年初至今新發行債券中有60%為附擔保證券,是過去十年平均水準的2倍(見下圖2),此意味投資人現在提供貸款給有充足抵押品且穩健的企業,可以獲得具有吸引力的收益率,可說是數十年來頭一遭,此代表著這一批新發行債券後市可期。

圖2:擔保證券發行量接近歷史高點

資料來源:富達國際、ICE 美國銀行全球研究、巴克萊研究,2023 年 5 月 31 日。

2024年基金投資組合之三大策略為何?

本次週期與過去很不一樣,所以承壓的產業也出現變化。過去違約多半集中於傳統週期性產業,其中又以能源和天然氣、自然資源與休閒娛樂媒體等產業,過去景氣衰退可以清楚看到出問題的是哪些產業,例如2000年科技、2000-2001年之媒體與電信、2007-2008年之房地產和銀行,以及2015-2016年之能源產業。2024年投資組合關注三大焦點:

- 避開承壓產業:這次若出現景氣衰退,周期性產業受壓將較少,主要承壓產業包括醫療保健、房地產和電信等。電信業因受到科技創新和激烈競爭的威脅,而那些負債累累、價值可能下跌的公司將在未來幾年面臨債務到期的問題。

- 看好能源產業:受惠強勁的自由現金流、較低的資本支出和保守的資本配置,目前仍居於有利地位,表現將更具韌性。

- 看好基礎工業:各國重新聚焦於投資基礎建設、製造業回流、關鍵資本支出需求等,將嘉惠特定工業信用債,因此在2024年另一個投資契機正是「回歸基礎」工業。