重點摘要

全球股市指數延續漲勢,各地股市多數走高。因貿易緊張局勢緩解以及低於預期的通膨數據,提振投資人信心。美國7月CPI漲幅低於市場預期,各界期待聯準會在9月進行降息,並在今年共降息2-3碼。歐股方面,除了美股帶動整體市場信心之外,烏俄衝突緩解的可能也進一步推升歐股表現。債市方面,隨著降息預期上升,全球公司債走揚,而上週10年期美債殖利率上揚4個bps至4.32%,拖累全球公債。

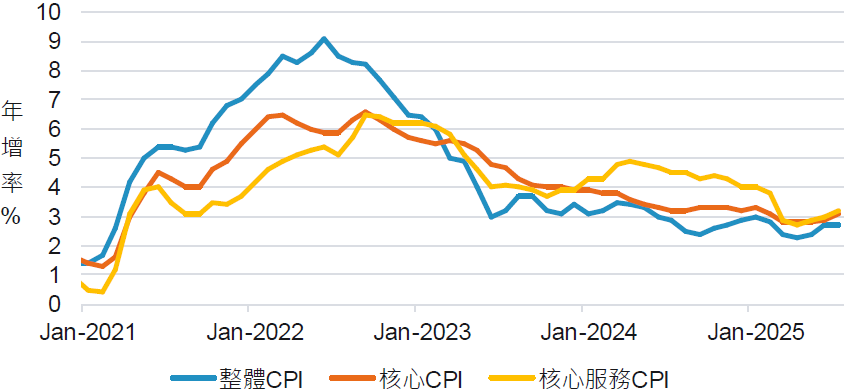

經濟焦點:美國7月CPI通膨數據推升市場9月降息預期

美國上週公佈7月通膨數據,其中整體CPI年增率達2.7%,低於市場預期的2.8%,而核心通膨年增3.1%,惟市場預期年增3.0%。7月整體CPI漲幅低於市場共識,顯示企業未能將所有關稅壓力完全轉嫁至消費者。隨著近期新稅率正式生效,預期關稅的影響將逐步顯現,核心商品價格可能面臨新一輪的上行壓力,成為未來通膨回升的主要風險來源。

在服務項目上,儘管核心通膨上漲幅度高於預期,本次價格漲幅主要來自航空票價與醫療服務,這類項目在PCE的計算權重較小,再加上住房價格也較過去幾個月平緩,市場解讀較樂觀,重新考量9月降息的可能性。根據期貨市場預期,目前預估今年降息2-3碼,9月降息的機率達92%。

商品物價尚未反映關稅帶來的成本壓力

資料來源: 彭博,2025年8月18日。

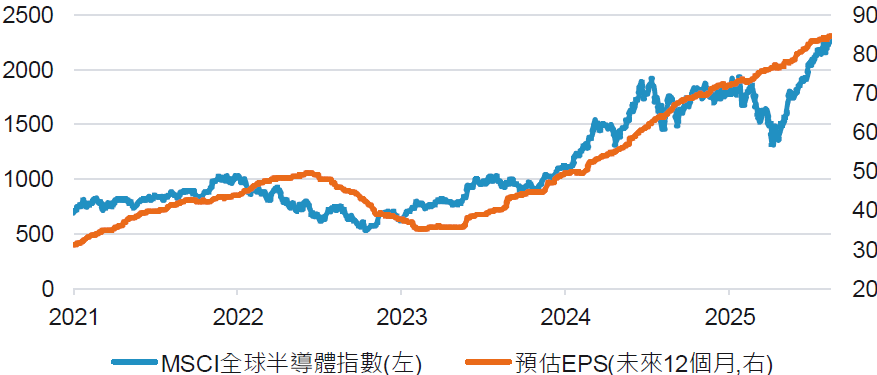

市場焦點:川普政府有條件放寬中國AI晶片的出口管制

美國總統川普提出新一輪晶片出口管制方案的調整。重要的AI晶片廠商,如輝達(Nvidia)和超微(AMD),已同意未來將其在中國銷售的AI晶片收入的15%支付給美國政府,以換取出口管制的放寬。這項協議反映了川普更廣泛的策略,即透過持股和增加各類費用來創造新的收入來源。

儘管市場對美國政府向私人企業收取國際貿易活動費用表示擔憂,但在貿易不確定性進一步下降後,晶片類股依然表現強勢。此前,川普總統曾威脅要對晶片進口徵收100%的關稅,除非公司承諾在美國進行製造。然而,大多數主要晶片製造商已承諾在美國進行生產,或已經受現有貿易協議的保護。

市場依然樂觀看待半導體類股基本面表現

資料來源:Bloomberg,富達投信整理,資料截至:2025年8月15日。

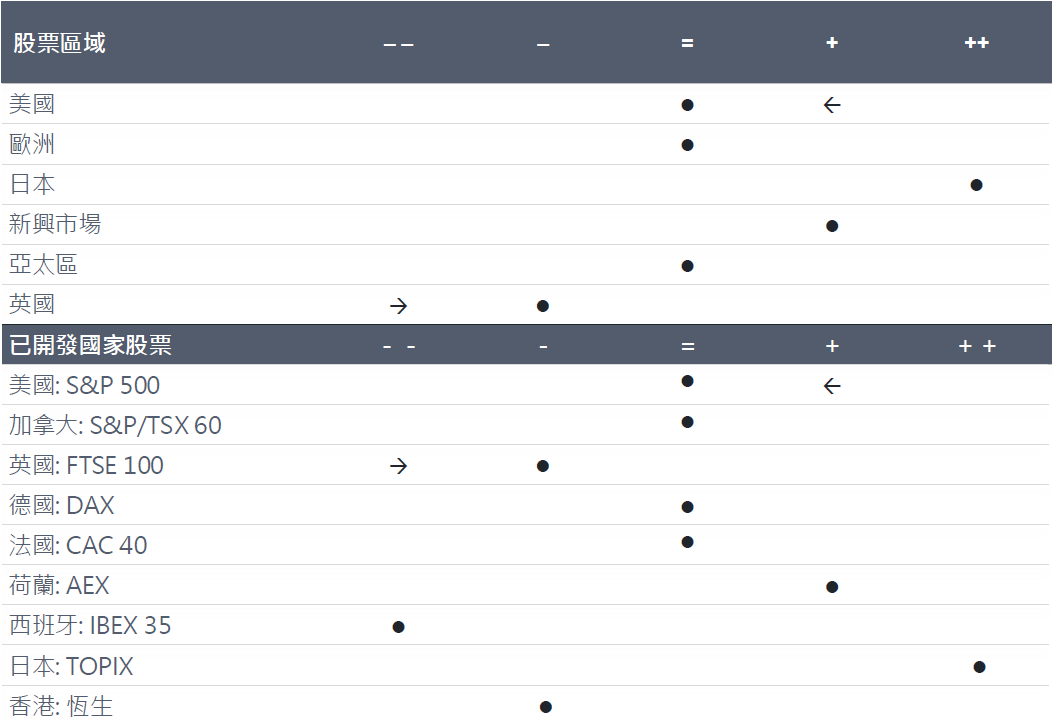

富達8月股票觀點:調降美股至中性,上調英國股市

- 因總體經濟與技術面走弱,將美國股票下調至中性。

- 儘管基本面與行為指標仍顯疲弱,但因總體經濟和技術面表現改善,將英國股票由强力減碼上調至減碼。

資料來源:富達國際,2025年7月。

SITE-MKT-EXMP 2508-206