重點摘要

鮑威爾在Jackson Hole央行年會發言,暗示將開啟降息大門,歐美股市大受激勵。儘管美國通膨仍有上升壓力,聯準會政策框架將轉向關注就業市場的下行風險,市場預計聯準會於9月啟動降息。然而,儘管降息預期上升,美國大型科技公司股價承壓,那斯達克100指數下跌0.9%。市場擔心科技大廠過去對AI資本支出的投資回報,抑制成長股與動能股的表現。債市方面,隨著降息預期上升,美債殖利率整體下滑,美國2年期公債殖利率整週下滑7個bps至3.69%,10年期美債殖利率下滑6個bps至4.26%。

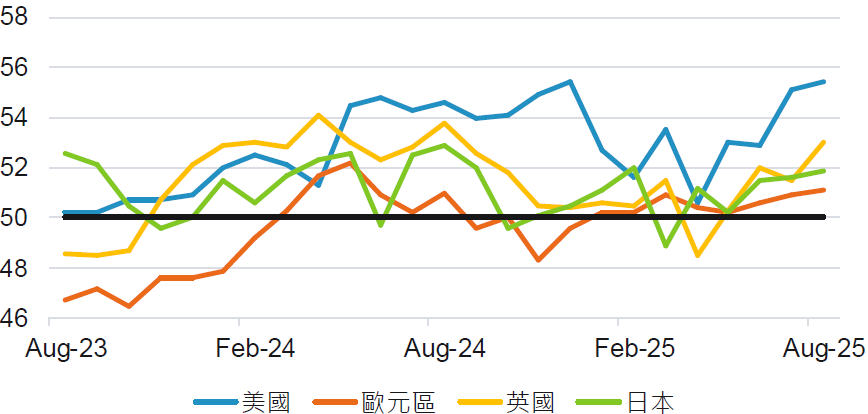

經濟焦點:關稅談判陸續落幕,8月全球PMI展現韌性

根據最新的PMI數據顯示,主要已開發經濟體如美國、歐元區、日本和英國展現出韌性,其商業活動增長速度達到了自2023年5月以來的最高水平。美國主導了上月的PMI增長,其綜合產出指數達到了今年以來的最高擴張數值,並由製造業和服務業共同推動。

美國製造業的回升部分源於廠商提前增加庫存的需求,這一短期因素可能在未來幾個月逐漸減弱。英國則迎來了一年以來最快的增長,主要由服務業推動,製造業也顯示出穩定的跡象。另一方面,歐元區的製造業首次突破自2022年6月以來的門檻,顯示出其疫情後的製造業低迷可能終於結束。

主要經濟體綜合PMI指數

資料來源:彭博,富達投信整理,2025年8月22日。

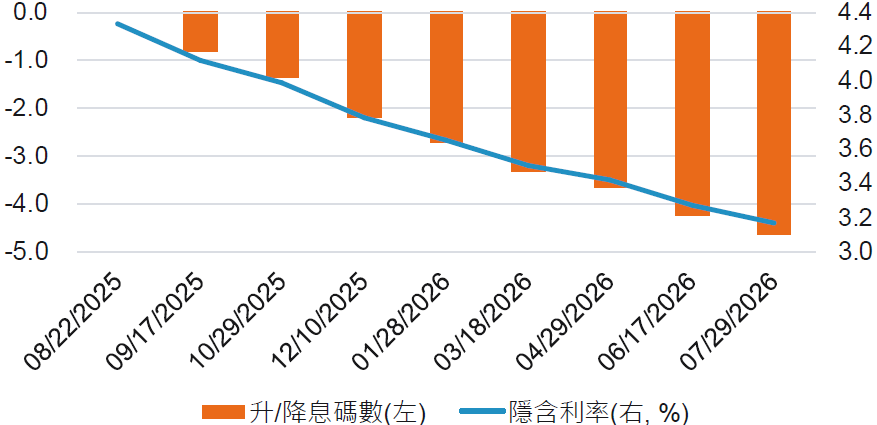

市場焦點:鮑威爾暗示降息在即,聯準會政策走向新調整

美國聯準會主席鮑威爾在Jackson Hole全球央行年會中,暗示未來降息的可能性。鮑威爾提到,由於風險轉趨平衡,限制性水準的政策利率可能需要調整。鮑威爾也指出,聯準會將調整政策框架,取消2%平均通膨的參考值,專注於就業不足的問題。市場積極解讀鴿派言論,預期九月降息的機率達75%。

鮑威爾重申雙重使命的挑戰,認為短期同時維持通膨穩定和就業最大化有一定困難度。勞動力需求疲弱,而由於移民減少,勞動力供給也有所下滑,增加了就業方面的擔憂。通膨方面,關稅政策可能造成價格的暫時上升,逐漸影響實體經濟。通膨風險偏向上行,就業風險偏向下行,挑戰聯準會政策方向。

市場預期9月降息,今年共降息2碼

資料來源:彭博,2025年8月22日。

富達8月固定收益觀點

- 總經及利率觀點:關稅可能引發的最嚴峻的情形並未成真。除去少數例外後,實際關稅稅率普遍符合預期。隨著風險性資產如債券及股票走揚,利差更進一步緊縮。美國7月份非農就業數據表現不如預期,且先前數據出現顯著下修。

- 投資等級債:利差持續收斂之下,全球投資等級債在七月加速走揚。在市場技術面的支撐下,我們預期此情況會持續至夏天結束。重大財政及地緣政治風險持續主導市場走向,雖然各地區的利差目前看似相對穩定,但在受關稅影響的產業中則較不具防禦性。

- 非投資等級債:非投資等級債市場在七月獲得正報酬,但仍須對評價保持謹慎態度。我們持續看好歐洲非投資等級債,因其基本面及技術面皆持續提供支撐,評價相對具吸引力。歐洲非投資等級債及亞洲非投資等級債表現皆受利差緊縮的支撐。

- 新興市場債:新興市場債獲得的報酬回報不一,因本月利差緊縮,強勢貨幣主權債 (1.3%) 表現優於企業債(+0.9%)及本地貨幣債(-0.8%)。新興市場本地貨幣債表現受於外匯負報酬拖累。

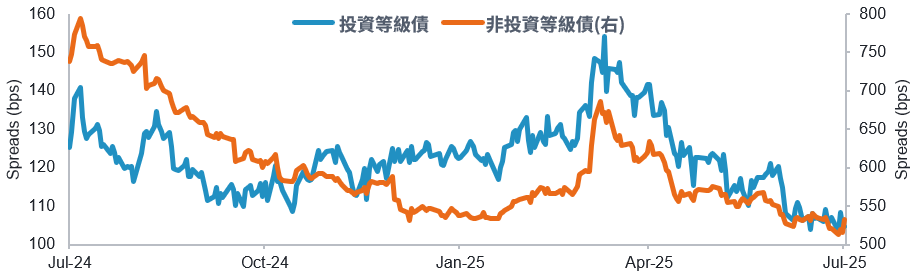

新興市場主權債利差維持穩定

資料來源:富達國際、摩根大通、彭博,2025年7月31日。

SITE-MKT-EXMP 2508-212