重點摘要

上週全球股市整體小幅上漲,美國受關稅及人工智慧公司發展的雜音影響下跌。亞太股表領漲,而日本則因高市提名央行人選傾向貨幣寬鬆,日圓貶值並帶動股市上漲。全球政府公債及投資等級債受到殖利率回落,加上市場避險情緒升溫而進一步走高。美元走勢維持震盪,非美貨幣多數上漲。美伊衝突於上週末擴大,地緣政治不確定性增加將影響短期市場表現。

展望未來,全球經濟基本面仍具韌性,企業獲利成長動能維持穩健,提供風險性資產中長期支撐。儘管市場情緒受到政策與地緣政治變數影響,但人工智慧等長期科技題材與基本面維穩將成為股市的關鍵驅動力,且年初以來明顯的市場輪動亦使整體格局趨於健康成長。投資策略上,建議仍以基本面優質企業為核心,結合具收益特性的全球股息策略與優質債券,從不同區域與產業中捕捉具相對評價優勢與長期成長潛力的投資機會。

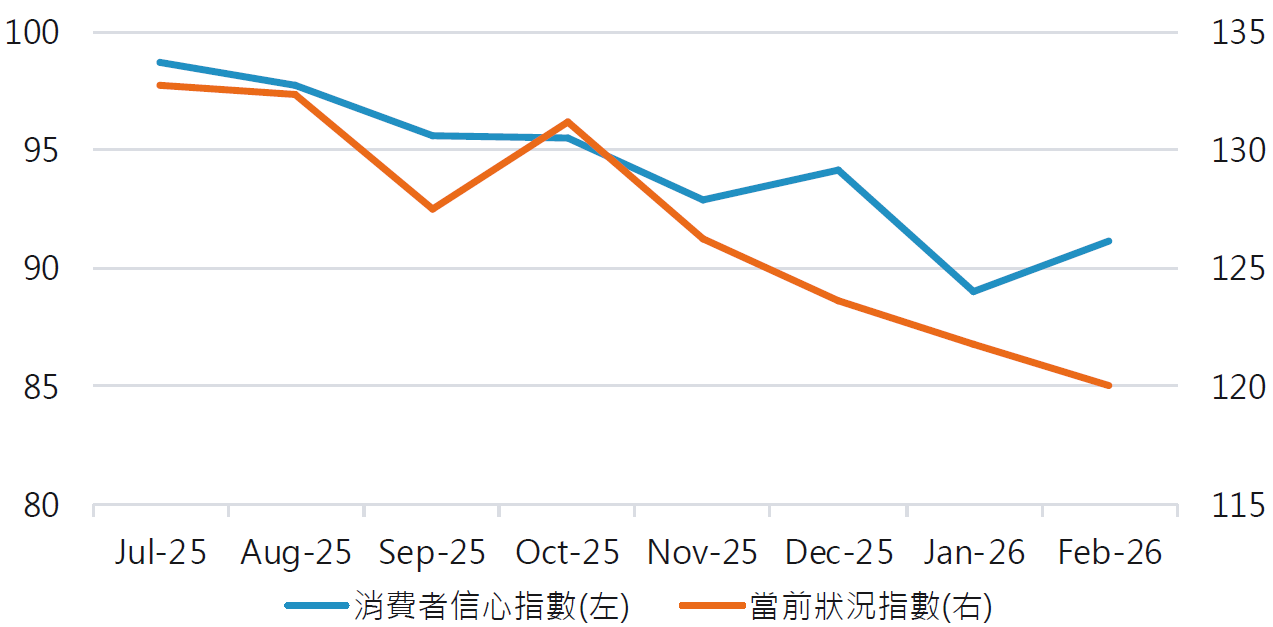

經濟焦點:美國消費者信心回穩,惟當前消費決策態度仍維持謹慎

諮商會二月份美國消費者信心指數小幅回升至 91.2 優於預期,未來六個月的預期指標更創去年 7 月以來最大升幅,顯示民眾對經濟的看法轉趨正面。此次提升主要反映就業市場回穩:企業於上月新增 13 萬個工作職缺,且受訪者表示「工作充足」的比例上升,部分家庭對就業穩定度與未來收入前景預期提升。

然而,衡量「當前狀況」的指標仍持續走低,反映受訪者對目前經濟環境的評價依舊偏向保守;就業市場的觀感也呈現更明顯的分化——認為職位「充足」與「不足」的比例同步上升,顯示勞動市場改善並非全面性。此外,考量通膨壓力仍然顯著且第四季經濟成長僅 1.4%,消費者整體消費決策仍維持謹慎。

消費者信心指數小幅回升,但當前狀況指標持續下滑

資料來源:彭博,2026-03-02。

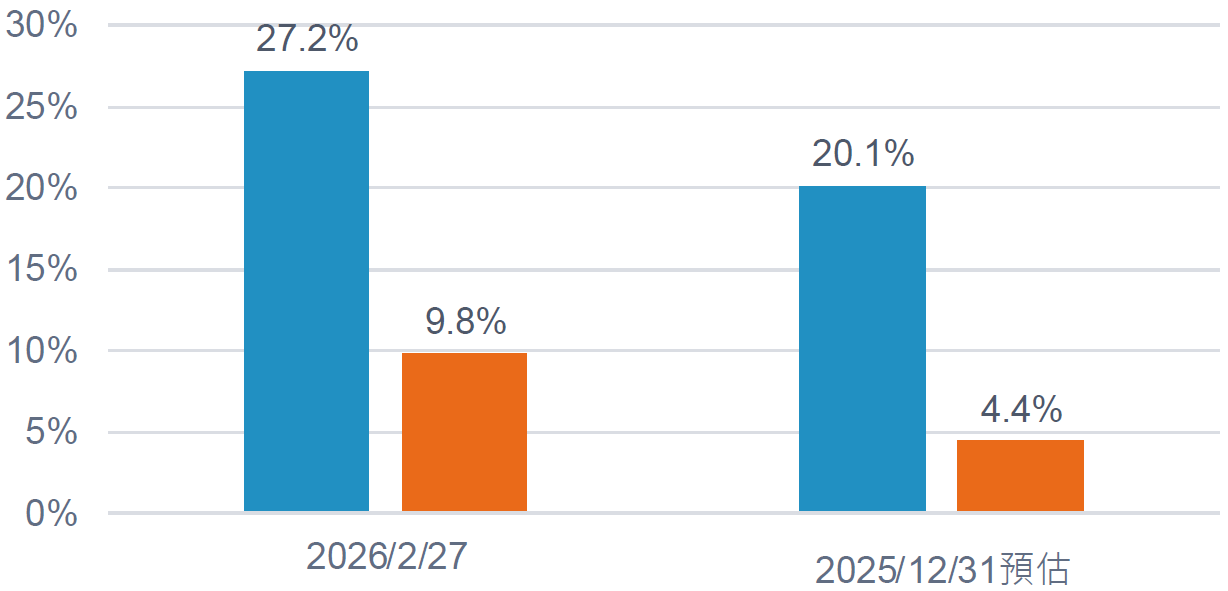

市場焦點:輝達財報優於預期但市場反應平淡,整體本季財報表現優於季前預期

人工智慧領頭羊 - 輝達 (NVIDIA) 公布最新財報,淨利年增近一倍達 430 億美元;營收達 681 億美元,年增 73%,均高於市場預期。其中,資料中心業務收入占總營收逾九成,成為主要成長來源。短期而言,在大型資料中心持續擴張以及 AI 模型需求提升的帶動下,相關晶片產品銷售維持強勁,顯示 AI 產業存在真實需求。

隨著 Google、Amazon 等大型科技公司加速投入自研客製化晶片,以提升自家模型的效能與運算效率,使外界開始關注輝達在未來能否持續維持其市占率與長期領導地位。同時,投資人對 AI 主題仍保持審慎。科技巨頭之間簽訂的長期採購合約與互相持股的合作模式,使市場擔憂真實需求可能被高估。因此,儘管本季整體美股財報表現亮眼,盤後股價反應依然有限。

整體美股 2025 年第四季財報表現優於季前預期

資料來源:FactSet,2026-02-27。

富達固定收益觀點:上調美國公債至減碼、下調新興市場債至加碼評級

- 今年 1 月氣溫明顯低於歷史平均,美國東岸一度降至 -14%,預期短期將對經濟活動造成壓力。

- 一個月期天然氣期貨價格大幅走升,接近 2022 年水準,推升短期通膨風險;惟三個月期期貨反應相對溫和,顯示此為暫時性衝擊。

- 日本首相高市早苗推動更具擴張性的財政政策,帶動近期日本公債與日圓同步走弱。隨著即將到來的選舉可能強化其執政基礎,債市與匯率的下行風險仍偏高。

SITE-MKT-EXMP 2602-041