重點摘要

上週市場受美國經濟數據、聯準會政策預期及中東局勢交互影響。美國通膨符合預期但維持高檔、第一季 GDP 增速上修至 2.1%,顯示經濟維持韌性,而部分聯準會官員釋出偏鷹派訊號。股市方面,美國科技股走弱拖累主要指數回檔,資金轉向醫療保健、公用事業等防禦型類股;亞洲股市同步承壓。債市則受避險需求支撐,美國公債殖利率回落。原油價格一度跌回美伊衝突前水準,但受中東局勢升溫影響跌幅收斂,美元指數上漲。

展望未來,全球經濟展現韌性,景氣擴張未中斷。然而,油價走高與地緣政治變化,擴大資產表現分歧,市場波動可能維持高檔。投資策略上,建議以基本面穩健的優質企業為核心配置,搭配具收益特性的全球股息策略與優質債券,並從不同區域與產業中,發掘具相對評價優勢及長期成長潛力的投資機會。

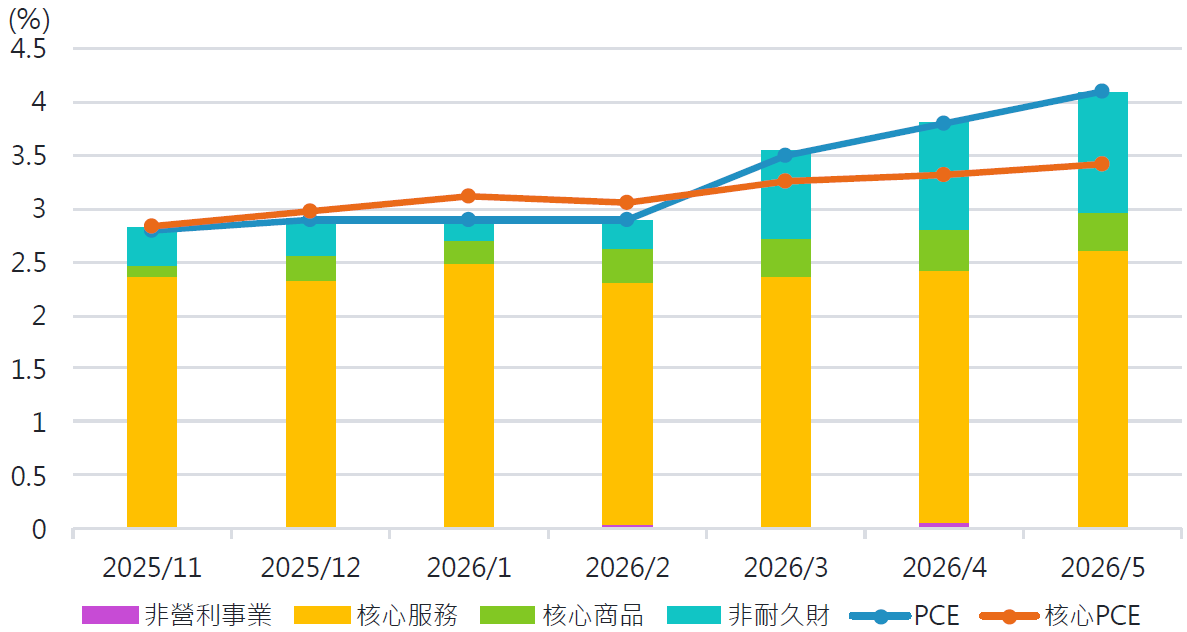

市場焦點:美國 5 月 PCE 物價指數年增 4.1%,市場預期聯準會年底前將延續偏鷹立場

美國 5 月 PCE 物價指數年增率自 3.8%上升至 4.1%,核心 PCE 年增率亦由 3.3%升至 3.4%,顯示整體與核心通膨仍維持在高檔水準,通膨壓力尚未明顯緩解。觀察 PCE 細項,本月通膨上行主要由服務價格所驅動,其中投資組合管理費、航空運輸與醫療健保為主要貢獻來源;然而,上述項目漲勢未必具延續性,且隨航空燃油價格自高點回落,服務類價格壓力後續有望逐步緩解。

另一方面,商品支出於 5 月出現明顯反彈並呈現全面性改善,主要反映個人收入成長優於市場預期;加上就業市場維持穩健,共同支撐需求動能,顯示內需動能仍具韌性。因此,儘管能源價格預期將逐步回落,帶動整體通膨溫和降溫,但在核心通膨仍具黏性、且勞動所得成長穩健的背景下,市場普遍預期聯準會年底前將延續偏鷹派的政策立場。

整體與核心通膨仍維持在高檔水準,壓力尚未緩解

資料來源:富達投信整理,2026-06-29。

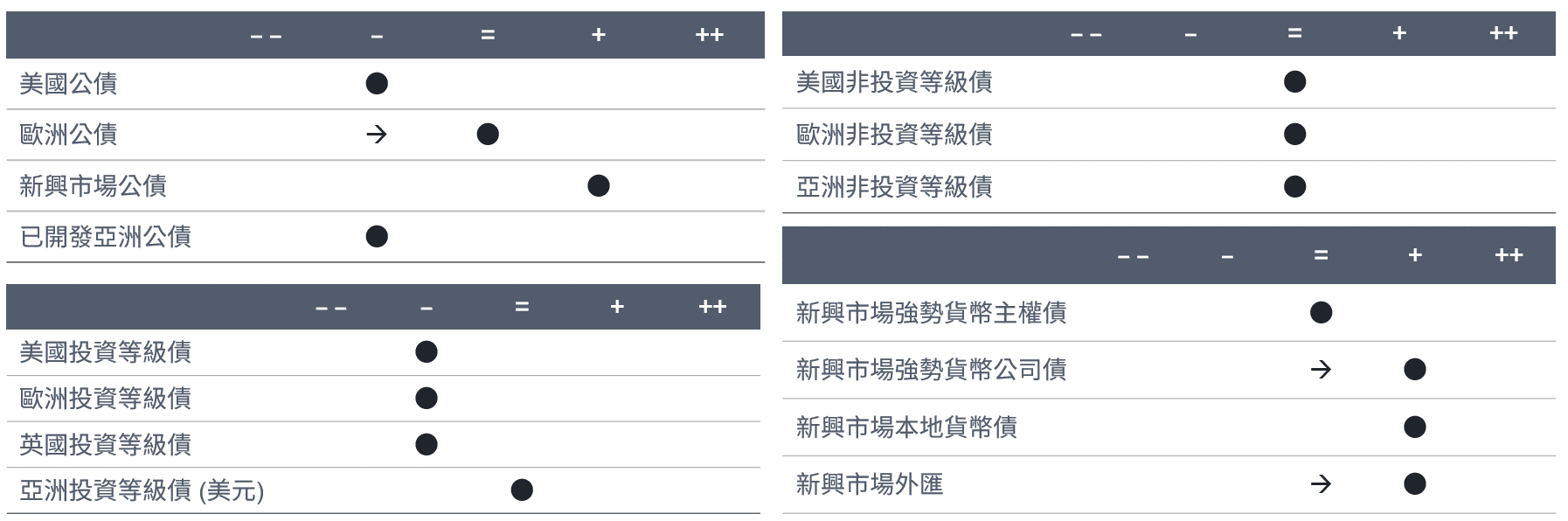

富達固定收益投資觀點:上調新興市場強勢貨幣公司債至加碼

5 月市場聚焦油價、通膨與利率走勢。隨油價回落,英國及歐元區公債殖利率同步下滑,將歐洲公債觀點由減碼上調至中性;美國公債殖利率則反映強勁經濟數據及聯準會偏鷹派發言。

信用債方面,維持已開發國家投資等級債保守看法,各區域非投資等級債續維持中性,並將新興市場強勢貨幣公司債上調至加碼。

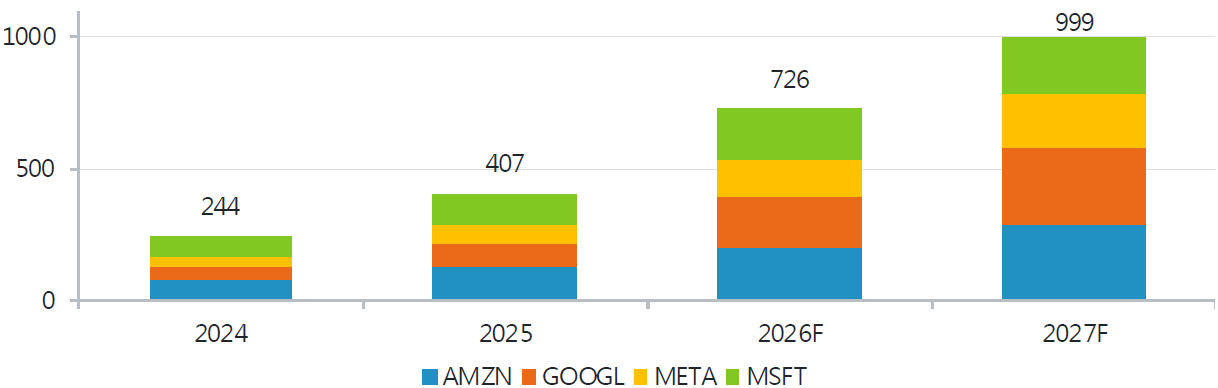

大型雲端服務商資本支出預期(十億美元)

資料來源:富達國際、摩根大通,2026 年 5 月。

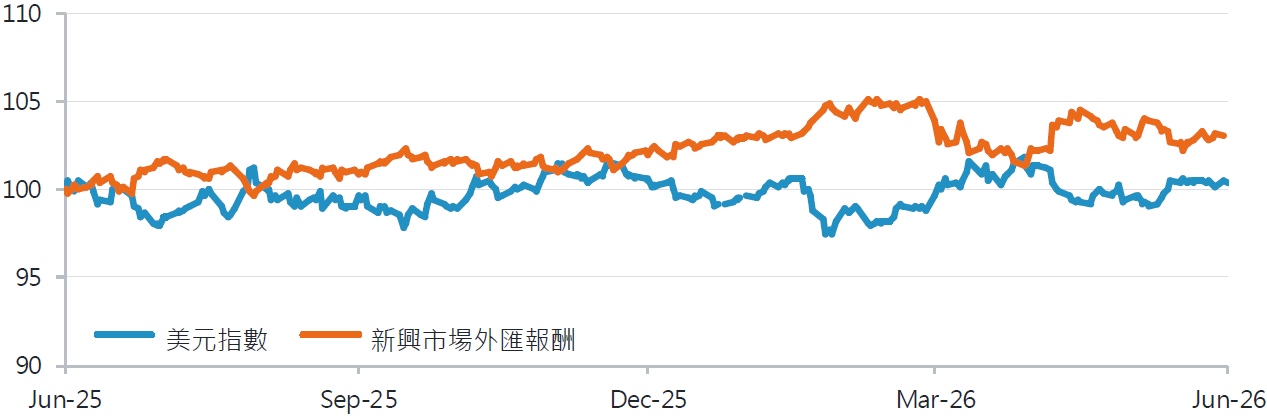

在美元走強過後,新興市場外匯開始趨於穩定

資料來源:富達國際、彭博,2026 年 6 月。

富達固定收益投資觀點

資料來源:富達國際, 2026 年 6 月。