重點摘要

上週全球市場仍普遍收高,市場情緒受惠於美伊簽署備忘錄,為荷姆茲海峽重啟鋪路,並帶動油價回落。聯準會、英國及日本央行接連召開利率決策會議,其中聯準會維持利率不變,但新任主席華許言論不如原先預期鴿派,且最新利率點陣圖暗示升息可能,推升短天期殖利率明顯上行,2 年期公債殖利率升至一年多高點,美債表現承壓。日本央行如市場預期升息一碼至 1%,創逾 30 年新高,並提出縮減購債計畫,延續政策正常化步伐。英國央行則維持利率不變,並指出通膨路徑仍高度不確定。

展望未來,全球經濟展現韌性,景氣擴張未中斷。然而,油價走高與地緣政治變化,擴大資產表現分歧,市場波動可能維持高檔。投資策略上,建議以基本面穩健的優質企業為核心配置,搭配具收益特性的全球股息策略與優質債券,並從不同區域與產業中,發掘具相對評價優勢及長期成長潛力的投資機會。

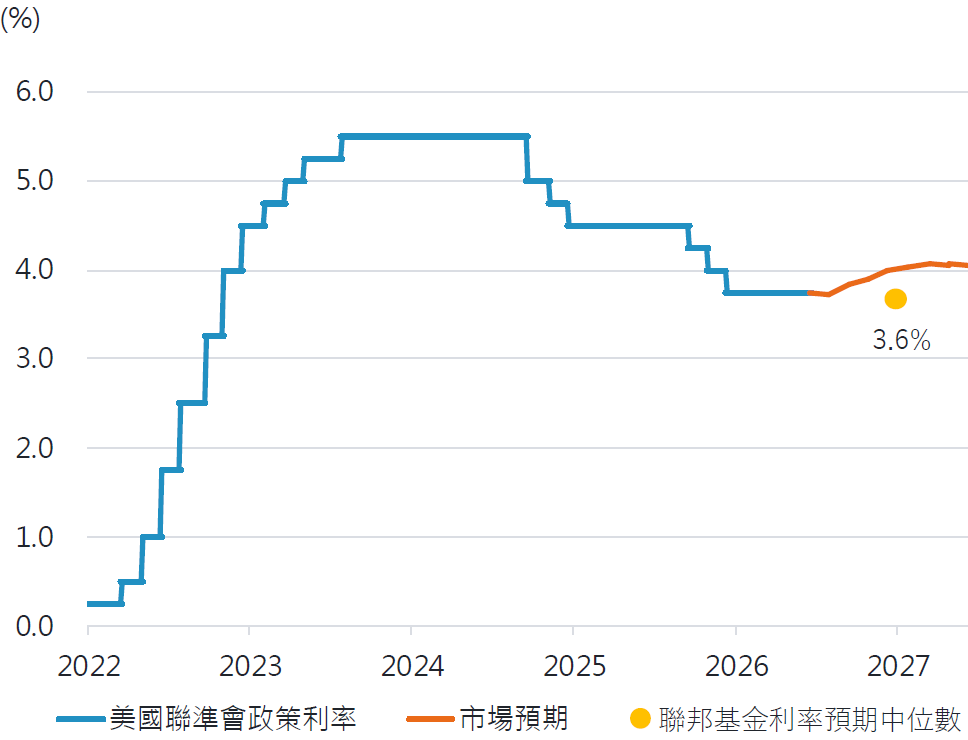

經濟焦點:聯準會按兵不動,但利率點陣圖透露鷹派訊號

聯準會如預期維持利率在 3.50%–3.75%,但政策訊號透露鷹派訊號。點陣圖顯示,官員對 2026 年利率路徑上修,轉為不降息甚至可能升息,反映對通膨黏性的擔憂。此外,聯準會宣布成立多個任務小組,針對溝通、資產負債表、數據品質與生產力等面向進行全面檢視,為後續政策調整鋪路。

未來聯準會政策焦點將由「何時降息」轉向「是否升息」。市場亦預期最快 9 月有升息機會。此外,新任主席華許弱化前瞻指引並政策調整,意味未來將更依賴即時數據、供給衝擊與通膨預期變化。在缺乏明確指引下,政策路徑不確定性提高,市場將更聚焦於實質經濟數據。

2026 年利率中位數上調至不降息,或可能升息一碼

資料來源:彭博,2026-06-22。

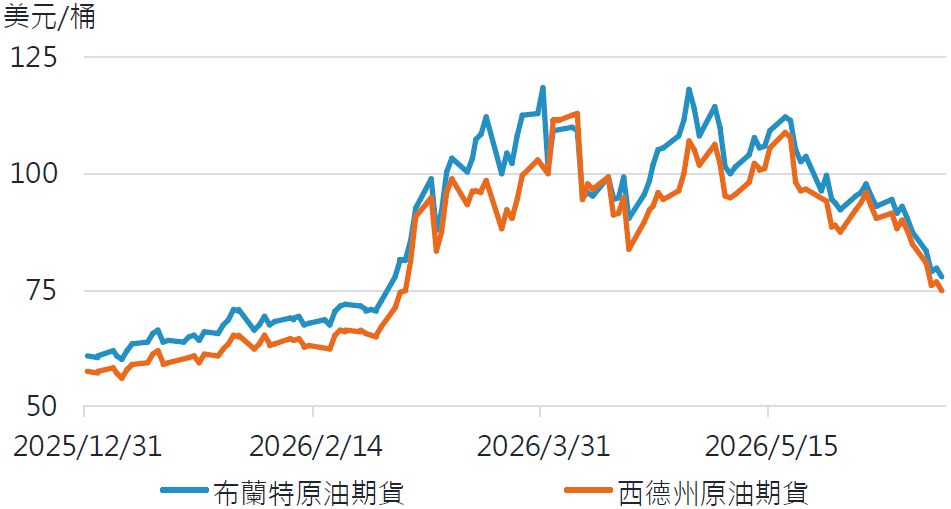

市場焦點:中東局勢轉向降溫,美伊雙方簽署臨時和平框架協議

美伊雙方已簽署臨時和平框架協議,透過停火並納入通行機制與排雷作業,推動重啟荷莫茲海峽並逐步恢復航運運作,顯示地緣政治風險出現階段性緩解,帶動油價回落並支撐風險性資產表現。然而,該協議本質仍屬過渡性安排,在荷莫茲海峽管轄權及濃縮鈾問題等核心議題尚未解決的背景下,較應視為停火後再談判的階段性進程,而非真正邁向全面和平。

觀察後續變化,難題集中在後續談判。本次的協議談判中,核計畫、制裁解除及航運與安全機制等關鍵議題,多數仍被延後處理。富達全球宏觀團隊預期,整體局勢發展仍將反覆且充滿變數,相關影響可能延續至下半年。儘管市場短期回穩、油價回落至相對區間,但能源供應恢復仍需時間,使未來不確定性維持在高位。

協議簽署後油價出現顯著回落

資料來源:彭博,2026-06-22。

富達股票投資觀點:企業品質與成長雙主軸,切入半導體生態系

自 4 月以來,半導體族群領漲全球股市反彈,費城半導體指數過去一年累計漲幅約 150%,已接近過去科技循環高檔水準。此波行情主要反映 AI 應用帶動資本支出快速擴張,以及半導體供需持續偏緊的結構性趨勢。隨著 AI 投資由初期集中於 GPU 龍頭,逐步擴散至記憶體與光通訊等關鍵環節,帶動整體產業生態系同步受惠。

在此背景下,富達國際股票研究團隊建議,投資布局可從「品質」與「成長」雙主軸切入。一方面,透過品質策略聚焦於具穩定獲利與競爭優勢的龍頭企業;另一方面,以成長策略著重半導體、半導體設備及相關 AI 基礎設施受惠族群,把握中長期結構性成長機會。

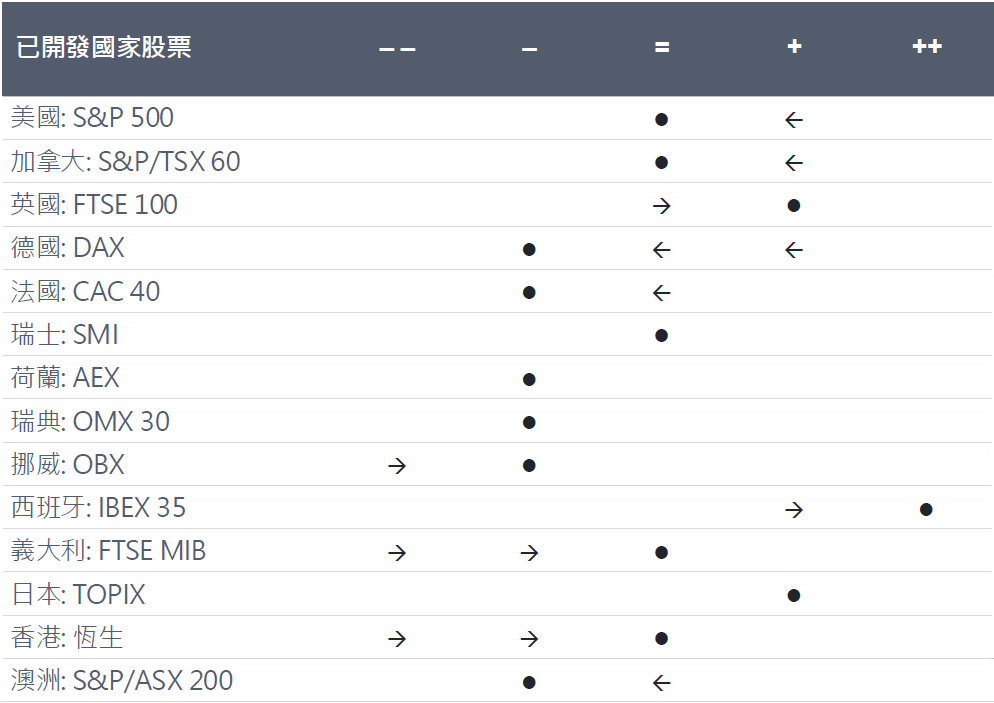

富達六月股票觀點

資料來源:富達國際,2026 年 6 月。本評分表係依據量化股票團隊就短期(1 至 3 個月)市場看法所編製之前瞻性摘要,評估涵蓋基本面、技術面、宏觀及行為等多項因素。惟本資料內容不應視為或解讀為基本面股票投資組合經理之主動式長期投資觀點,亦不代表任何投資決策建議。

SITE-MKT-EXMP 2606-126