重點摘要

上週全球股市上漲,主要受到非農就業數據不如市場預期,加上聯準會主席凱文華許在歐洲央行年會上的言論緩和市場情緒,帶動市場降低升息預期。市場資金向年初以來表現較差的區域與產業輪動,歐洲股市、全球金融類股、軟體股等表現較佳。然而美債殖利率先升後降,各債種表現分歧。原油價格小幅下跌,美元指數回落。

展望未來,市場對美伊衝突的敏感性已經降低,但能源市場因供應中斷帶來的通膨壓力為後市關注重點,全球央行政策及利率路徑如何隨之變化亦將帶來市場波動。然而全球經濟維持韌性,強勁的企業基本面加上 AI 資本支出成長皆為投資人提供有利的環境,我們對股市前景維持正向看法,但仍須留意股市評價偏高帶來的回調風險。投資策略上,建議仍以基本面優質企業為核心,結合具收益特性的全球股息策略與優質債券,從不同區域與產業中捕捉具相對評價優勢與長期成長潛力的投資機會。

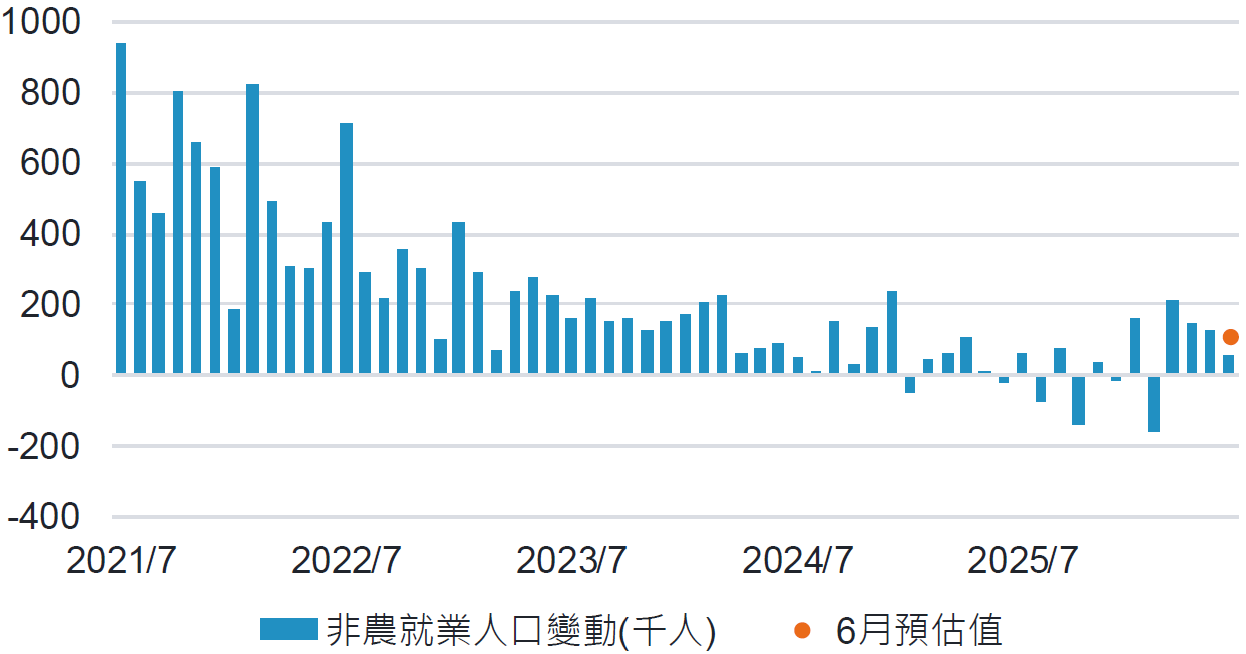

市場焦點:美國 6 月就業成長放緩,市場小幅下修聯準會升息預期

美國 6 月非農就業人口變動增加 5.7 萬人,明顯低於市場預期的 11.3 萬人,且前幾個月數值皆有所下修。然而整體勞動參與率略有下降,帶動 6 月失業率自前月 4.3%降至 4.2%。整體而言,勞動市場維持穩健,雖然 6 月非農就業人口放緩且低於預期,但整體維持較低的失業率且勞工薪資收入維持穩健成長,且 ISM 製造業指數的就業分項亦顯示勞動市場並未進一步惡化。

上週於葡萄牙舉行的歐洲央行年會中全球主要央行透露不會激進升息的暗示,聯準會主席凱文華許更表示聯準會的雙重使命—充分就業與穩定物價仍然是當前最重要的目標,並且提到自上次 FOMC 會議後,通膨預期已經下降。因此隨著 6 月就業市場略有放緩的背景下,市場小幅下修今年度聯準會升息預期。

6 月非農就業人口變動低於市場預期

資料來源:富達投信整理,2026-07-02。

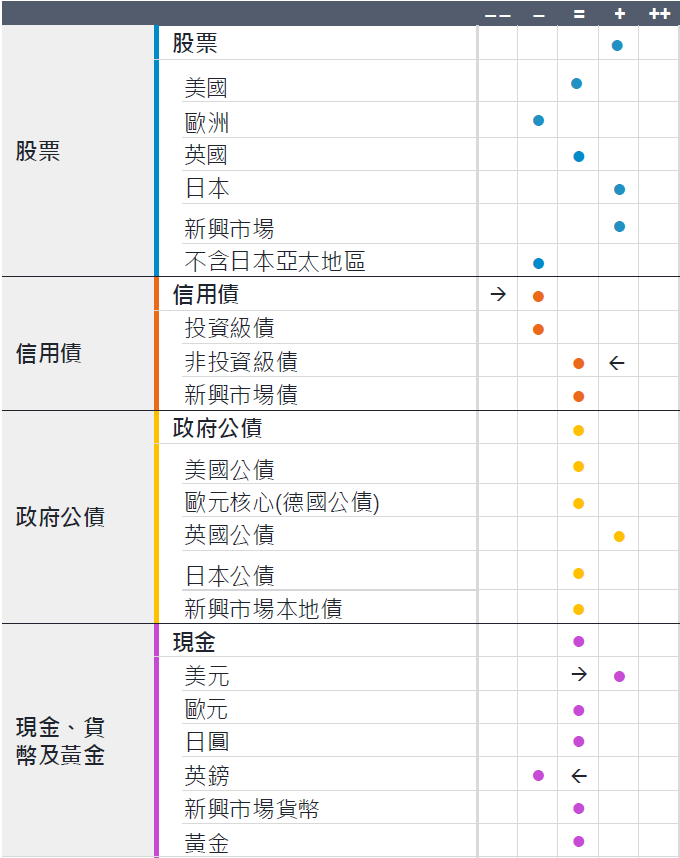

富達多重資產觀點:市場不確定性仍高,但成長仍具韌性

-

近期有哪些變化?

- 能源衝擊影響逐漸淡化:市場焦點正逐步從伊朗衝突事件轉移,重新聚焦於企業獲利與經濟成長的韌性表現。

- 上調美元配置觀點:基於美國經濟維持穩健成長、基本面相對強勁,以及市場對聯準會新任主席 Kevin Warsh 首次 FOMC 會議後政策立場可能偏向寬鬆的預期減弱,我們策略性調升美元配置比重。

-

哪些趨勢尚未改變?

- 全球經濟成長仍具韌性:AI 投資持續擴張、企業獲利穩健以及財政政策支持,持續為全球經濟成長提供支撐。

- 股票優於信用債:信用利差維持低檔,使信用債投資吸引力受到限制;相較之下,企業基本面穩健的股票資產仍較具優勢。

- 地緣政治分化仍是長期主題:各國政策路徑差異及能源安全議題,持續推動區域間經濟與市場表現分化。

-

現在的觀察重點為何?

- 能源市場變化:關注供應中斷風險緩解後,是否有助於通膨壓力持續降溫。

- 主要央行政策走向:觀察伊朗衝突相關發展是否有助於通膨回落,進而讓主要央行重新採取較為寬鬆的政策立場。

- AI 投資與企業獲利:關注強勁的獲利成長動能是否從大型科技企業進一步擴散至更廣泛的產業與市場。

資料來源:富達國際,2026 年 6 月。觀點通常反映 12-18 個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2607-139