重點摘要:

上週全球股市創高後面臨修正,歐美股市表現分歧。美國通膨數據高於預期,美股承壓,市場仍預期六月啟動降息,靜待本週FOMC會議提供更多指引。受惠殖利率上揚與石油價格上漲,歐洲金融股與能源股領漲,表現出眾。在聯準會提出經濟指引前,美債殖利率上彈至4.30%,固定收益資產普遍下跌,惟亞債受惠中國兩會後刺激政策激勵,表現較佳。美元指數隨美債殖利率同步走高,週漲0.7%。展望固定收益市場,考量信用利差縮緊與央行立場,歐洲核心公債有望受惠央行未來的寬鬆政策,且信用債利差也較高,歐洲債市相對具吸引力。

經濟焦點:美國2月通膨略高於預期,市場仍預估六月啟動降息

美國2月消費者物價指數年增率3.2%,市場預期為3.1%,核心通膨年增率由3.9%降為3.8%,略高於市場預期但仍低於前值,服務性項目仍具黏性。此外,生產者物價也出現回升,2月PPI月增0.6%,超出市場預期的0.3%,投資人須留意物價壓力移轉至消費端的可能性。

隨著基期效果漸漸消退,服務性通膨黏性愈趨明顯。觀察扣除房屋項目的超級核心通膨,雖然保持下降趨勢,年增率維持4.2%,不過,過去半年減緩速度停滯,顯見服務類通膨目前仍具壓力。面對通膨數據超預期,美債殖利率揚升,市場對於六月啟動降息機率雖有下滑(自一周前73%降為59%),但仍為基本情境,靜待本週3月fomc會議提供更多指引。

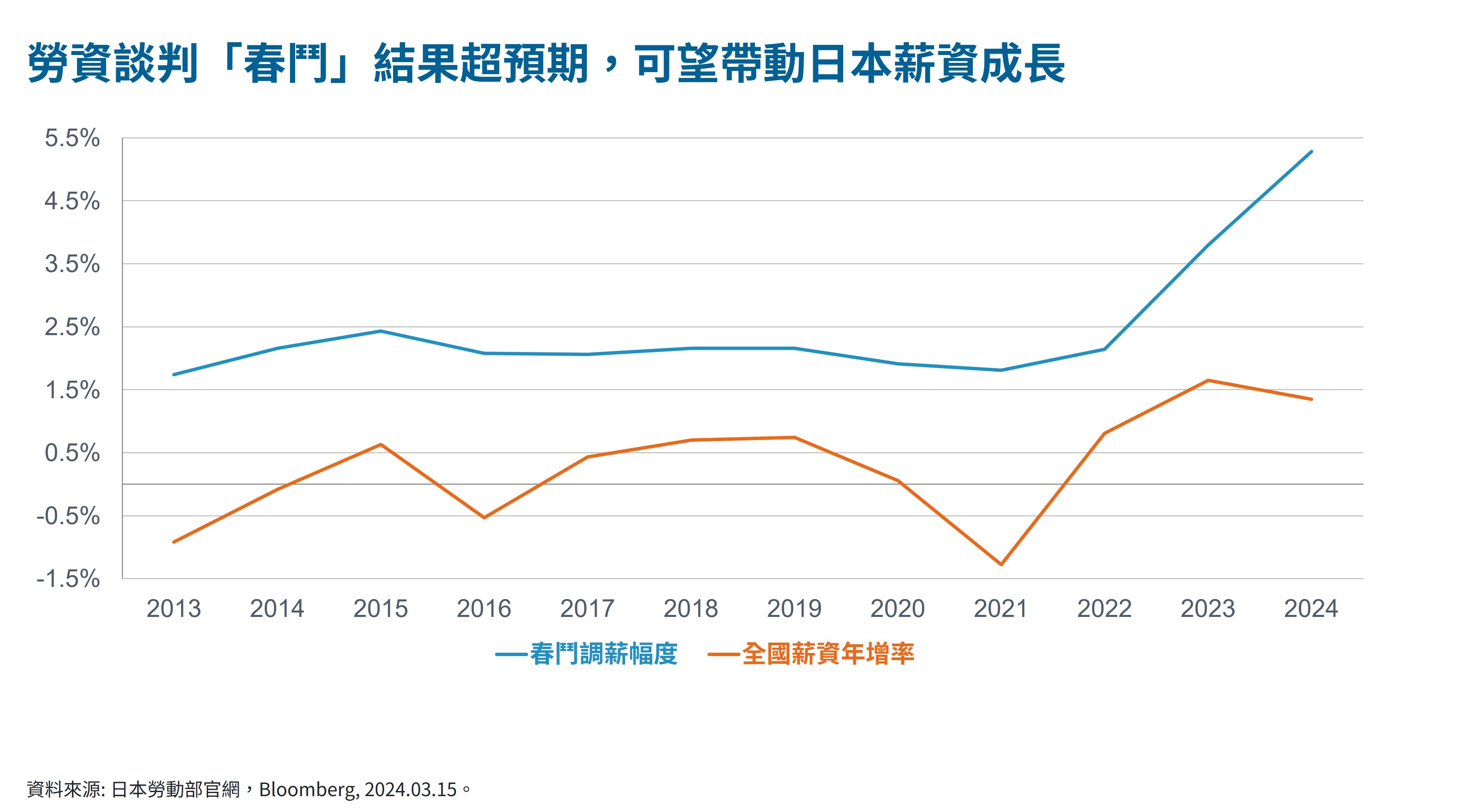

市場焦點:日本央行或將結束負利率政策並調整購債計畫

負利率時代可能於本週終結。日本時事通訊社透露,日本央行預計三月會議結束負利率政策,並調整過去殖利率曲線控制的貨幣政策。日媒暗示官員將參考聯合工會今年調薪結果(春鬥),判斷貨幣政策正常化的進度。觀察春鬥初步結果,漲幅高達5.28%,顯著高於歷史平均,料將加強日本央行終結負利率政策的信心。

儘管暗示將在上半年結束負利率政策,但考量日本央行過去的謹慎風格,貨幣政策或將維持寬鬆的鴿派立場,並持續購買日債維持殖利率1%的上限區間。投資人可多留意本週會議後,行長植田和男對工資調升的看法,以及下半年貨幣政策正常化的進程規劃。

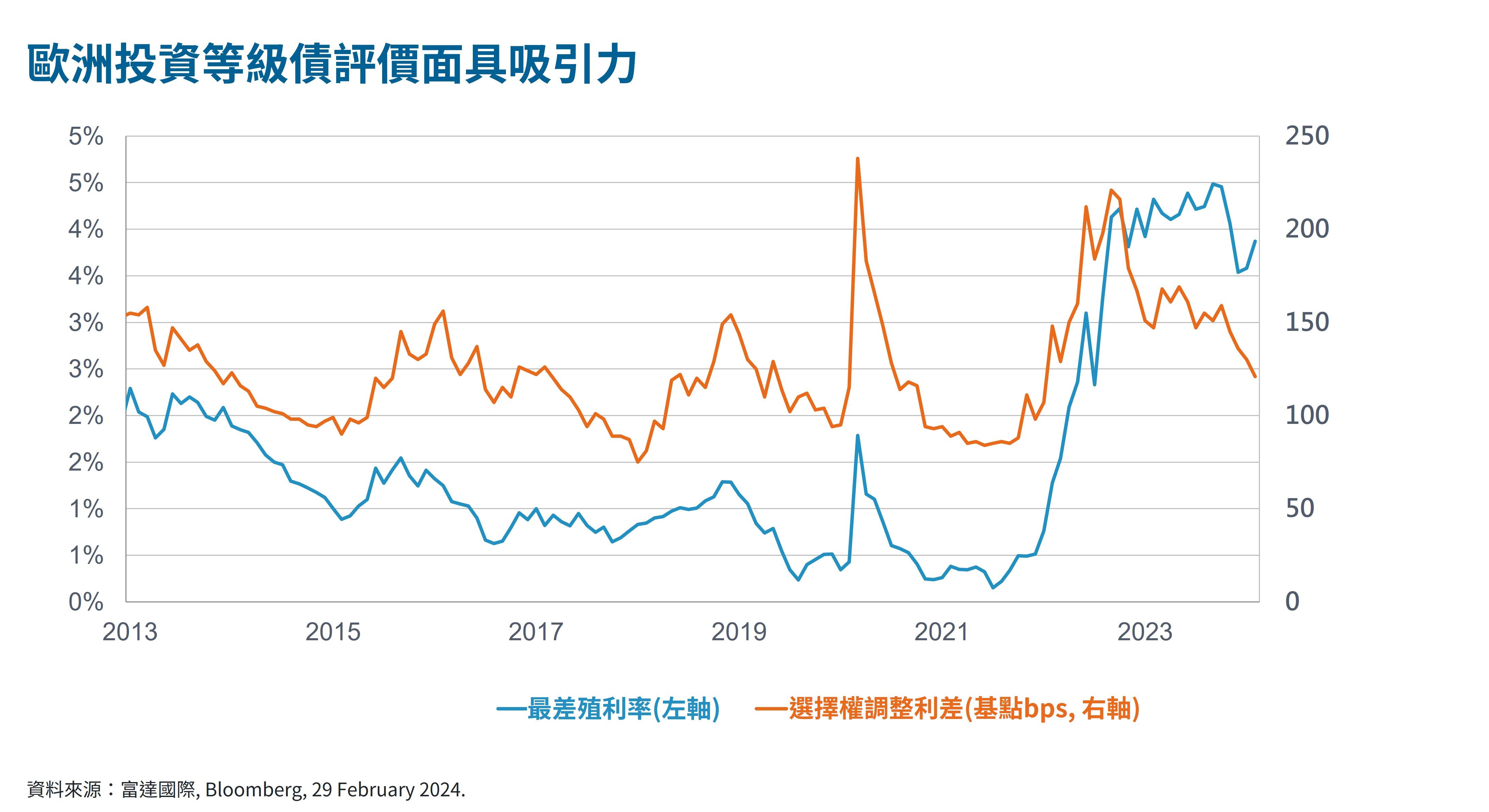

富達3月資產配置觀點:考量信用利差縮緊與央行立場,歐洲債券具評價吸引力

- 公債市場:對歐洲核心公債看法更為正向。美國1月PCE年增率下降至2.4%,核心PCE跌至2.8%,均符合市場預期,推升軟著陸的機會。歐元區2月通膨下降至 2.6%,核心通膨為 3.1%。歐洲央行最新公布的經濟預估中,針對2024年通膨率下修0.4%至2.3%,顯示抗通膨最後一哩路保持信心,提升今年將啟動降息的機會。由於通膨趨於穩定和降息在即,因此對歐洲核心公債保持強烈信心,對財政體質較差的邊緣國家則保持減碼。

- 投資等級債:投資等級債利差持續縮窄。全球投資等級債2月呈現負報酬,由於市場預期聯準會降息的時間將延後到6月。儘管公債殖利率上揚,信用利差縮窄至歷史低點,其中歐洲投資等級債券縮窄6bps,表現最佳。有鑑於利差環境趨緊,公司債的選擇更加重要。整體而言,我們看好歐洲投資等級債,其利差相對於其他地區具有吸引力。

- 非投資等級債:企業財報優異且經濟數據佳,CCC級利差亦開始縮窄。2月份全球高收益債券回升0.5%,利差收窄41bps,主因經濟成長強勁、企業財報優於預期、美債殖利率上升等因素。美國高收益債上漲0.3%,利差收緊30個基點。除了BB級和B級利差保持緊俏,而CCC級也開始縮窄。不良貸款比率正在緩慢下降,預計將進一步降至歷史低點,尤其當較低債信的企業取得市場再融資途徑。

SITE-MKT-EXMP 2403-072