重點摘要:

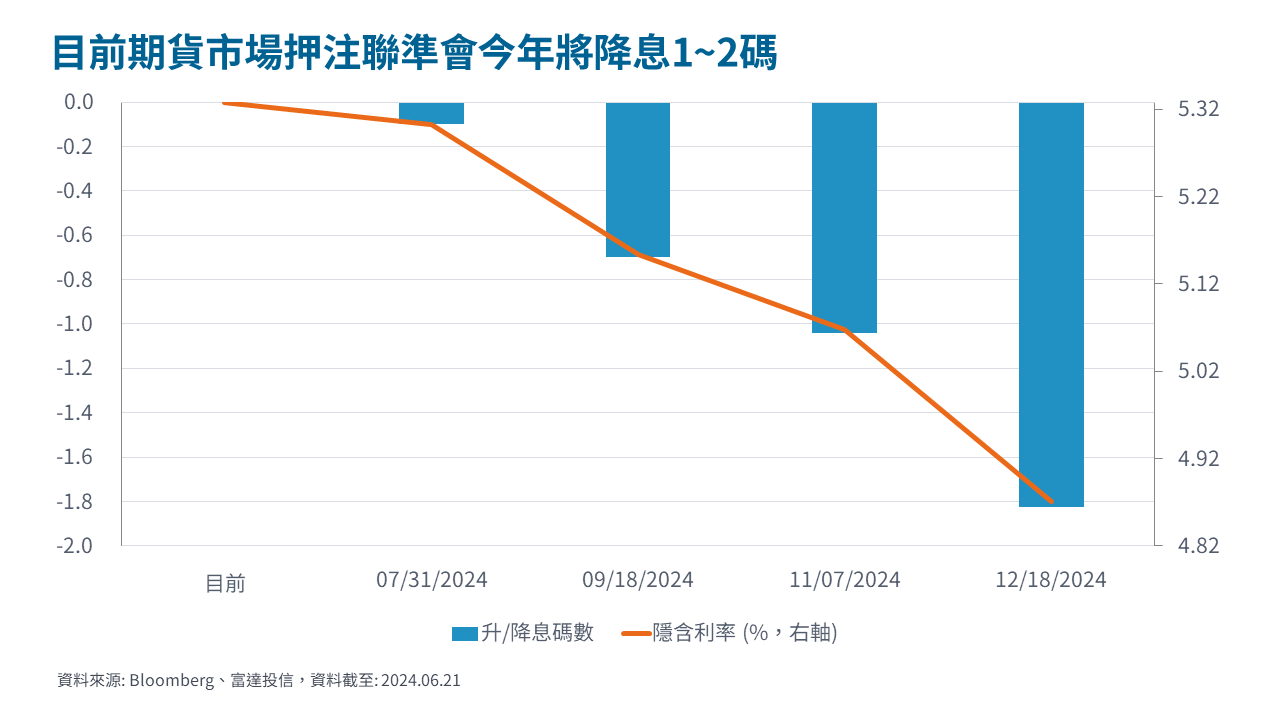

上週發布美國5月零售銷售數據,顯示消費者在高利率環境下開始減少非必要支出,整體消費動能減弱,此狀況也反映在先前大幅滑落的密大消費者信心。而多位聯準會官員對於通膨是否持續下滑,認為需要再觀察數月,對於後續貨幣政策走向保持謹慎,加上最新公布6月S&P Global美國製造業及服務業PMI超出預期,顯示美國經濟仍具韌性,使美國十年期公債殖利率小幅走高,債市表現分歧。股市方面,上週科技股領漲,S&P 500一度站上歷史新高,但因適逢每季一次「三巫日」,大量選擇權到期,市場隨即回檔修正。展望後市,我們認為美國經濟中期存在壓力,因此偏好美國公債部位,另因歐洲央行降息,我們維持大幅加碼歐洲核心國家公債;投資等級債以評價面角度偏好歐洲投資等級債。

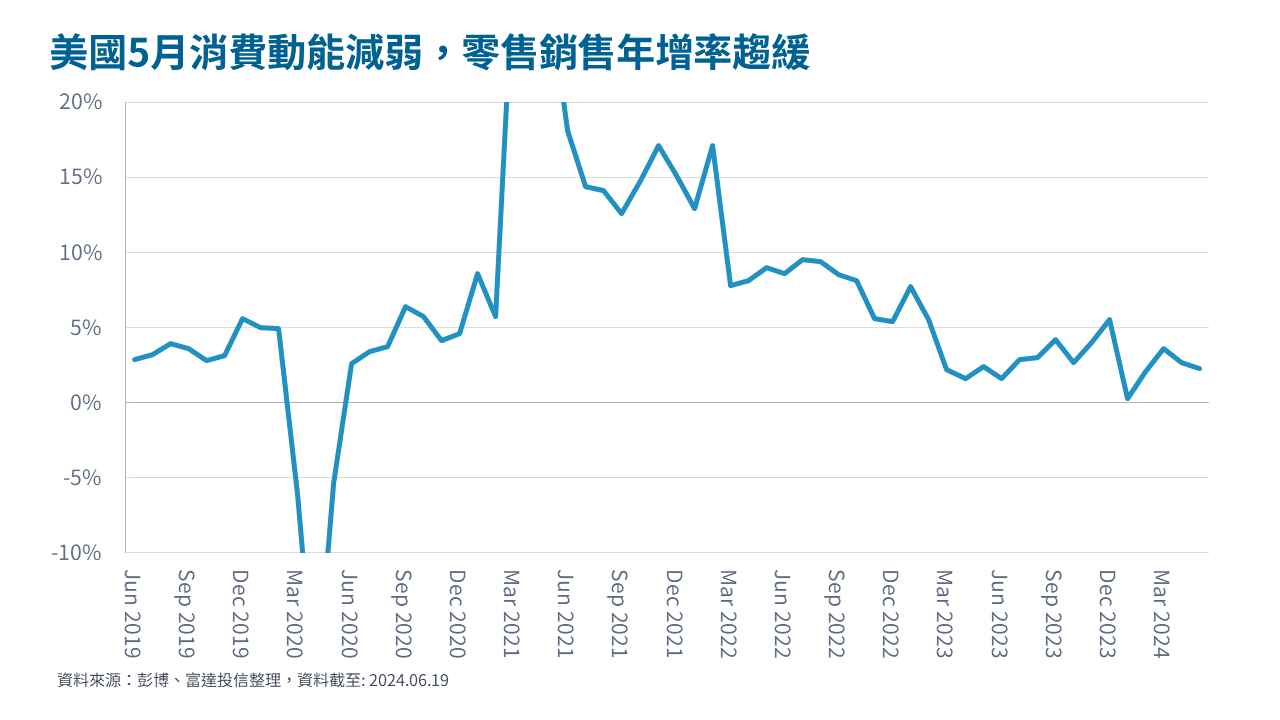

經濟焦點:美國5月零售銷售表現溫和,消費動能減弱

美國5月整體零售銷售年增率2.3%,低於前值2.7%;月增率方面僅微幅增加0.1%,雖高於修正後前值-0.2%,但仍低於市場預期。在經歷高通膨、聯準會實施極鷹派的升息政策,加上疫情期間累積的超額儲蓄逐漸耗盡後,當前美國民眾消費更為謹慎,尤其低所得者受高利率影響,償還貸款壓力升高,造成整體消費表現不如過去強勁。

若觀察細項,與GDP消費支出項目高度相關的核心零售銷售月增0.4%,雖較上月改善,但仍低於市場預期。另一方面,由於上月油價下跌,加油站的零售表現呈現下滑,成為最大負貢獻來源。值得注意的是,零售銷售報告中唯一的服務性項目—餐飲服務及酒吧銷售同樣滑落,反映美國消費者在環境壓力升高下,開始減少非必要支出,服務性消費降低。

市場焦點:多位聯準會官員發表談話,認為應保持耐心

繼聯準會連續七次維持利率於5.25%~5.5%不變,以及公布低於預期的CPI數據後,上週多位聯準會官員發表談話。大部分官員仍對於短期經濟數據表現持審慎立場,並認為需要更長時間看到通膨持續下滑的證據,再進而調整政策是相對合適的,惟聯準會理事庫格勒則對降息有相對明確時間,同意於「今年晚些時候」開始降息;費城聯準銀總裁哈克則表示,今年降息一碼是適當的。

勞動市場方面,紐約聯準銀總裁威廉斯認為,雖然就業表現強勁,但注意到招募出現放緩;另針對5月新增非農就業與失業率不同調,他則認為非農就業報告有被誇大可能。

富達6月固定收益觀點:偏好美歐公債及歐洲投資等級債

- 總經及利率觀點:美國4月個人消費支出物價指數 (PCE)年增率維持2.7%,消費者物價指數(CPI) 從3月的3.5%下滑至3.4%,除了通膨相對緩和外,再加上美國中期經濟成長具潛在壓力,因此我們維持對美國公債加碼立場。另一方面,因歐洲經濟成長加速,加上通膨下滑有所進展,歐洲央行得以展開降息,我們維持大幅加碼歐洲核心國家公債。

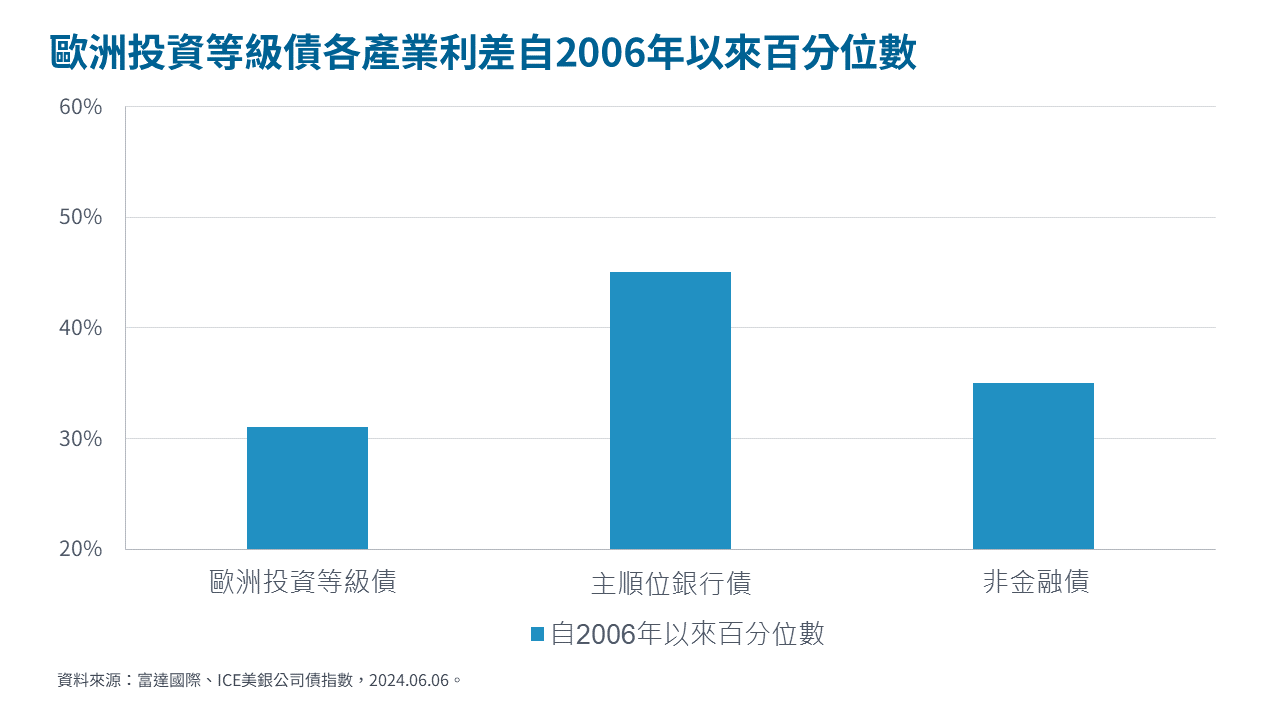

- 投資等級債:由於信用利差縮窄,全球投資等級債於5月具正報酬。我們認為投資等級債因負債低、毛利高,他們將有能力應對未來出現的壓力。其中,以評價面角度而言,我們看好歐洲投資等級債,尤其主順位金融債利差相對歷史平均高,因此更具吸引力。

- 非投資等級債:5月非投資等級債具正報酬,但全球和美國非投資等級債表現落後相對應投資等級債。美國非投資等級債方面,由於其利差處在較不具吸引力的水位,因此我們維持戰術性減碼。歐洲非投資等級債則因技術面有撐,加上我們對其韌性深具信心,進而調整其展望從減碼至中性。

SITE-MKT-EXMP 2406-189