「永續」沒有標準答案,但「漂綠」問題卻能靠投資人的盡職調查來解決,主動性投資基金比被動性投資基金(如ETF)更有實際作為來揭開漂綠基金的糖衣。

三個問題,遠離漂綠基金。

講到健康食材,「假有機」意識不時在心中響起警報;提到濃郁果香繚繞的醉人紅酒,「偽酒」新聞時有所聞。

就連時下最夯的永續投資,伴隨而來的「漂綠(Greenwashing)」也不是陌生字眼。漂綠,指的是「以友善環境為名義,遮蓋掩護其產品、政策、或行動」。

當投資人重視企業是否破壞環境時,公司就會藉「漂綠」,來宣傳和誇大其推動改善環境的績效。像是有些原物料業、食品業會高舉拯救雨林大旗,卻只是印印DM、辦辦宣傳會,或用非主流產品當做形象急先鋒。

放到投資上,就成了基金經理人為「漂綠基金」加冕的一層永續外衣、一道綠色光環。尤其標榜永續,透明化卻有限的基金,響應的第三方指標、永續發展指標多如牛毛,但說到影響力,卻是零作為。

隨著ESG基金的總資產管理規模(AUM) 在2020年上半年首度突破一兆美元里程碑,放任冒名、搶熱度的漂綠基金游走市場,恐將帶來大衝擊,連美國證券交易委員會(SEC)都考慮要更新永續基金的命名規定,希望基金名稱必須和其主要投資政策有相關性,來遏止基金漂綠行為。

面對無所不在的綠色投資宣傳、ESG友善呼籲,投資人最想問:該如何避開漂綠基金,找到永續投資的真愛?

好聽的宣示,永遠抵不過深入檢視。「永續」在沒有標準答案下,「漂綠」問題,只能靠投資人本身的盡職調查來解決,尤其傳統的主動性投資基金比被動性投資基金(如ETF)更適合ESG投資者主動出擊,一一破解漂綠基金手法。

問題一:冠上「永續」「ESG」就是永續型基金?

"永續型基金選股方式不一,主動式整合分析策略更能避免踩雷漂綠企業。"

永續投資簡單說,就是將ESG(Environmental環境;Social社會;Governance公司治理)要素納入投資策略考量。

但是,同樣是「永續」「ESG」名號的基金,因投資決策不同,挑選到的ESG企業涉入程度也不一樣。

排除罪惡股。早期有不少基金表面上運用ESG篩選策略,卻僅僅是排除「罪惡股」(如軍火、菸草等),永續深度很有限。

只遵循第三方ESG評級。多數機構法人以 MSCI、Sustainalytics 等第三方評級機構的評分資訊,作為ESG投資決策依據,不過,第三方評估機構的評估方式大多主要依據產業的關鍵指標,例如有無公開批露ESG報告、企業道德、勞工管理、碳排放、水資源等共通性項目作為評分權重。雖能快速篩選出投入ESG領域的企業、達到規模化,卻不易讓機構與投資人深入理解企業真實的ESG行為,讓漂綠企業有機會擠入榜單中。

自行搭建評估模型。主動式基金在操作上,更接近永續投資的價值觀,基金公司的專業投資團隊自建評估模型,擁有自行調查研究的能力,更能減少對第三方資訊的依賴,不僅具備前瞻性,也是涉入ESG最深的作法。

ESG整合分析

資料來源:富達國際

富達國際認為,具有強大永續性特徵的企業,更能在經濟衰退時展現韌性;而因應ESG採取的行動與財務績效也越來越呈現正相關。因此,在邁向永續投資之際,即以聯合國永續發展目標(SDGs)17項重要項目為底,融入基本面、財務面結構進行整合性分析策略。

以此為一家公司的ESG表現處於正在改善、惡化或穩定中來打分數,兼具投資人對永續與績效的需求,藉此找出真的ESG企業,以深入每個投資機會。也因對企業有深入了解,不會只在表面研究,且分析師定期與公司交流,從各層面對企業的ESG表現進行勾勒;模型建立以來,已陸續為4020家(統計至2020年底為止)企業進行排名,並因此避開部分漂綠企業。

以某時尚服飾電商A公司為例,富達在2019年時,觀察到A公司有勞動標準不足、低工資與快時尚浪費的隱憂,甚至在富達分析師試圖進行治理參與時觀察到管理階層誠信方面的瑕疵;也因此,即使第三方ESG評估機構給予其排名前15%的評等,富達仍在自有ESG評估模型中列為D等。後續在新冠疫情衝擊下,A公司也因為勞動環境管理不佳而導致內部疫情的擴散,進而導致後續股價的大幅下跌。再一次證明,唯有透過分析師基本面實地分析、主動參與下所做出的ESG評級,才能真正揭開企業試圖綠化下的神秘面紗,找到值得投資的標的並避開如A公司一般的企業、避免後來股價下跌的危機。

問題二:基金經理人投入公司治理,能促進企業永續發展嗎?

"投資法人參與公司治理,是提升企業長期表現的重要因素。"

大到國際人權議題矛盾、小至董事會高階主管薪資調整,在標榜ESG的企業中,仍可見不少雷聲大、雨點小的假響應。同樣的,要了解基金是否有漂綠行為、是否買到漂綠企業,檢視基金經理人的年度永續性報告,往往最能直指核心。

一般來說,作為客戶基金的盡職管理者與積極投資人,若能將ESG原則延伸至持股公司層面,高度參與公司會議、股東會決策,將能大幅度遏止企業漂綠情況發生,並幫助企業追求永續報酬,也是對自己管理的基金是否具備永續血統的證明。

那麼,該留意那些事呢?調查事項應包括:

- 基金經理人積極參與的公司家數、議題.股東參與投票的會議次數、投票方式

- 與投資組合公司召開以永續性為主題的會議次數,會後是否有持續追蹤

- 參與不同區域、產業、主題(公司治理與薪酬、資本結構、社會議題等)之詳細說明

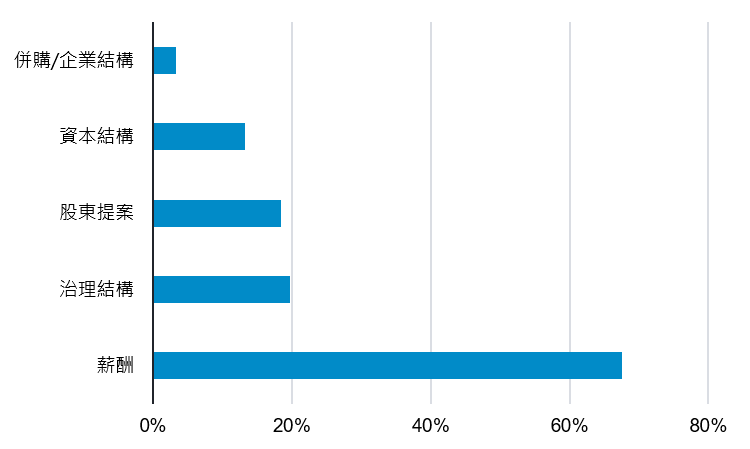

富達國際認為,積極參與是構成整體投資策略的一部分,很多非財務風險可能隨時間對企業產生重大財務影響,因此,2019年富達國際的投資團隊就參與681家企業的公司治理,在超過1萬6000場會議中提出許多重大的ESG問題,並在超過4000場股東會上行使表決權,其中又以涉及薪資議題最多。 主管薪資是全球企業的重要議題,富達國際曾在歐洲、美洲與日本等地推動高階主管薪資揭露,並制定具體KPI,以確保管理階層的長期激勵措施與長期股東利益保持一致。

按議題顯示有行使表決的參與度

資料來源:富達國際,2020年6月。

有表決權之參與占所有參與案件(407件)的60%

圖/參與公司治理,提升長期效益。

問題三:永續基金投資,能否促成有意義的改變?

"透過與企業合作提升影響力;攜手外部ESG相關組織,尋找推升產業進步的監理方式與永續發展。"

永續發展不僅是友善環境、管理風險,背後更有一股產業轉型力道在促使社會進行嶄新升級。

富達國際分析,基金經理人若能在重大議題上,與企業、外部組織進行更多共同合作,不僅讓漂綠企業無所遁形,還能為企業帶來不同觀點的辯論與產業新倡議的交流,激發出創新的解決方案,透過永續基金的力量來驅動正面改變。

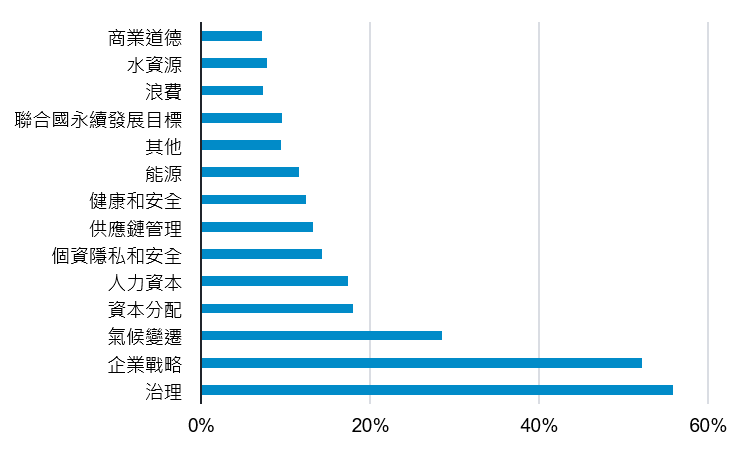

按議題顯示無涉表決權的參與度

資料來源:富達國際,2020年6月。

無表決權之參與占所有參與案件(275件)的40%

圖/在ESG議題上,以合作推動改變。

富達國際的研究團隊曾與一家棕櫚樹種植園進行棕櫚油永續性管理的交流,該公司曾面對長期森林濫伐的指控。在外部組織與國際股東關切下,該公司展開與棕櫚油永續發展圓桌組織(RSPO)合作,承諾進行相關改善計畫;後來在沒有法律規範下,也願意聽從法人建議,改善內部土地交易問題,並提高透明度。

此外,富達國際也曾對一家有意強化ESG力道的塑膠產品供應商提供創新做法,像是鼓勵該公司董事會主席提出碳減排目標,將管理階層薪酬與永續發展目標連結;甚至鼓勵該公司產品升級,為零組件與包裝環節中的塑膠找出新的替代材料。

投資人教育不能等 相關法規也應該跟上

漂綠,就本質來說,是一種行銷上的欺騙行為,可以以由上至下的法規來解決,像是歐盟在2020年6月通過「永續分類標準」,要求所有金融商品必須揭露其永續性資料;亞洲地區包含香港、新加坡和日本的監管機構也正積極對永續金融實施新規範,以提高ESG治理與公開性。

其次則是從下而上的投資人教育,從一片漂綠中洞悉真相,最基礎的方法即是學會問對問題、用心做功課,才能自主撥開漂綠基金的煙霧彈,做到用投資獲利、為社會與環境盡心。

SITE 2102-028

更深入了解我們的永續投資方法和最新觀點。