重點摘要

上週中東局勢緩解,投資人避險情緒降溫,原油價格大幅滑落。另一方面,美中兩國在經歷兩次談判後,貿易協議具進展,進一步提振市場情緒。目前部分關稅雖已實施,但經濟及通膨受到影響仍相對有限,S&P Global 美國6月綜合PMI維持擴張,且美國5月PCE增幅仍相對溫和。聯準會主席鮑威爾於國會聽證會表示,目前貨幣政策仍傾向按兵不動,並預期關稅對通膨影響將在6月至7月經濟數據反映,然而,若觀察到通膨持續降溫且勞動市場疲軟,可能提前降息。美國十年期公債殖利率下滑10bps至4.28%,全球風險性資產上漲。

近期關稅政策及地緣政治風險持續擾動市場,再加上經濟前景隱憂,我們建議投資人於下半年可分散區域布局、獲取高品質股債息收益,以及彈性調整資產配置,以應對市場不確定性。

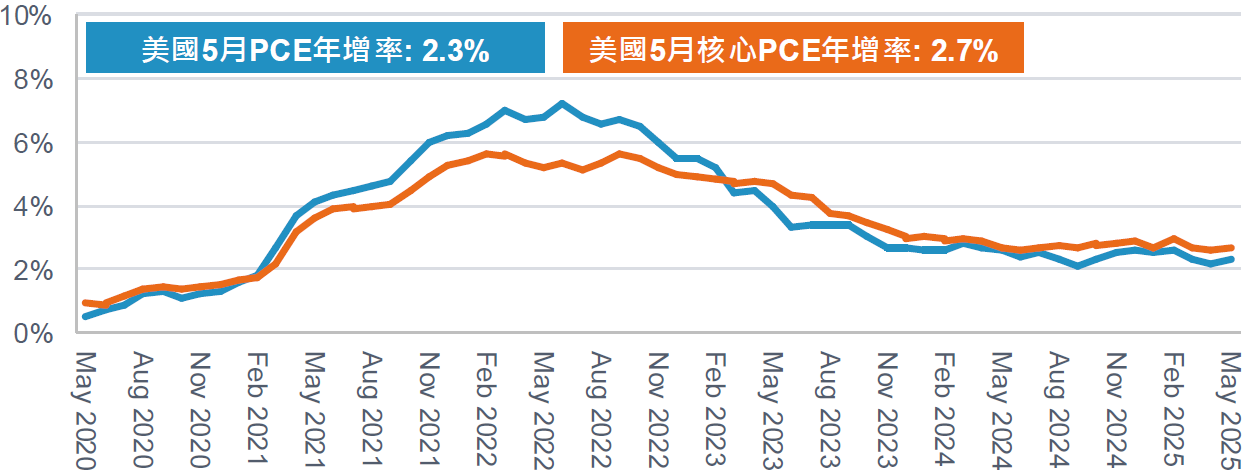

經濟焦點:美國5月核心PCE小幅升高,惟目前上行壓力有限

美國5月個人消費支出物價指數(PCE)增幅稍微加速,年增率2.3%,高於修正後前值2.2%。聯準會較為關注的核心個人消費支出物價指數(Core PCE)年增率升高至2.7%,略高於預期2.6%。儘管目前物價上行壓力相對有限,惟關稅對通膨的隱憂猶存,聯準會主席鮑威爾於國會聽證會表示,預期關稅對經濟數據的影響將在6月至7月浮現。目前期貨市場預期聯準會於9月再降息1碼。

相對於通膨受關稅影響仍低,消費面卻明顯受到影響。個人消費支出月增率-0.1%,低於前值0.2%,尤其耐久財消費月減1.8%,反映先前消費者於關稅實施前提前採購,服務性消費也持續疲軟。另外,個人收入月增率是自2021年9月以來首次萎縮,主因為縮減社會福利開支,政府移轉收入減少。

美國5月核心個人消費支出物價指數(Core PCE)略高於預期

資料來源:彭博、富達投信,2025年6月29日。

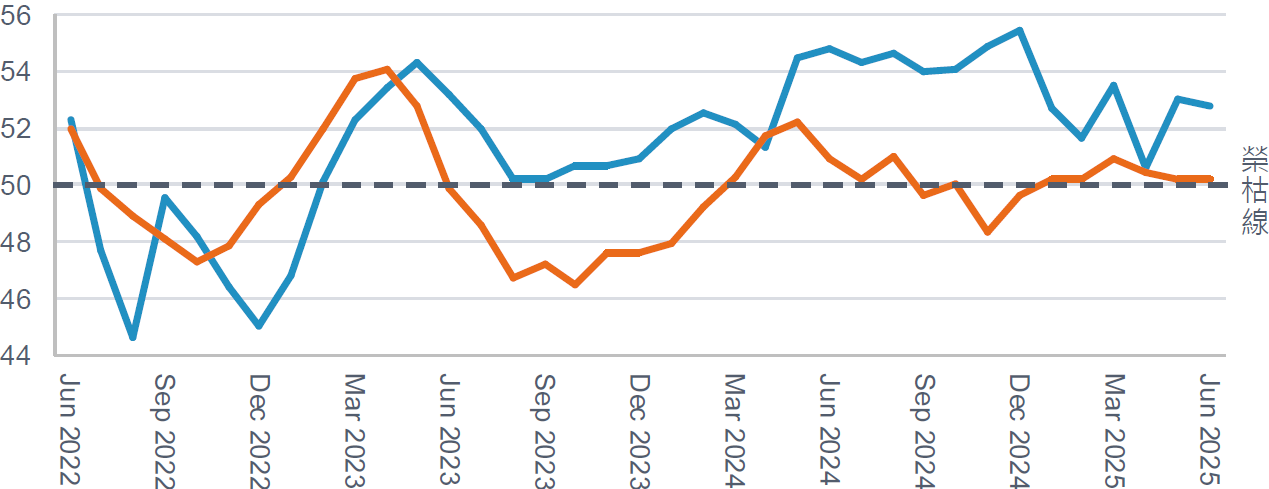

市場焦點:美國6月PMI續強,歐元區製造業及服務業相對疲軟

6月S&P Global美國綜合PMI 52.8,略低於前值53,主要受服務業PMI小幅滑落所致。6月美國服務業PMI 53.1,雖高於榮枯線,但商品及服務出口下滑,加上關稅和融資、薪資及燃料成本提高,導致輸入及輸出價格上揚,數值較上月走低。美國製造業PMI維持52不變,產出為4個月來首次升高,新訂單僅小幅減少,惟成本因關稅顯著升高,且超過半數企業傾向提高售價。

6月HCOB歐元區綜合PMI 50.2,雖小幅擴張但與前值相同。服務業PMI較前值升高至50,反映企業信心好轉及售價提高。歐元區製造業仍相對委靡,PMI 49.4略低於榮枯線。整體製造業表現與上月無太大差異,生產方面小幅提升、新訂單大致不變,但成本及售價持續滑落。

美國和歐元區6月綜合PMI落於擴張區間

資料來源:彭博、富達投信,2025年6月27日。

富達觀點:以全球、收益、靈活應對下半年挑戰

目前投資人經濟及政策的不確定性,加上傳統避險資產和分散投資工具失靈,使投資人平衡機會與風險的能力降低。我們認為下半年投資策略可掌握以下要點:

- 分散區域布局: 相信美國市場主導地位已過的全球投資人,應該會在其他區域提高配置比例,提升整體投組彈性。股票方面,我們認為歐洲、中國和新興市場具有吸引力。信用債方面,政策分歧提供主動投資人區域或全球投資契機。

- 掌握未來報酬動能: 假如我們進入不確定性更高的環境,收益將成為驅動總報酬的重要因子。我們建議投資人應鎖定高品質企業領取股息收益,亦或是布局全球債券市場獲得債息報酬。

- 確保投組彈性: 我們相信以更多元的投資想法建立投組是重要的,以股市為例,面對高度集中的美股,可以布局中小型股,或透過價值選股降低大型科技股的獨有風險。固定收益投資方面,則可主動管理存續期間因應。

- 以不同方式平衡債券配置: 儘管美國公債仍為相當重要的避險資產,但近期市場動盪可能導致投資人採取更為彈性、主動的方法分散至其他區域布局。德國公債成為近期美國公債震盪下的收益者,在此情況下,以靈活主動的投資策略就顯得相當重要。

2025下半年關鍵投資挑戰

資料來源:富達國際,2025年6月。

SITE-MKT-EXMP 2506-172