雖然美中貿易談判有助改善風險偏好,美國例外論仍受挑戰,建議分散布局各類資產

摘要

- 整體局勢

近期中美貿易戰降溫以及與各國的關稅談判取得進展,讓美國貿易政策的下行風險雖未消除,至少有所減緩。因此,美國出現經濟衰退或停滯性通膨的可能性已經下降。然而,對關稅風險的提前反應可能掩蓋了更嚴重的經濟放緩,且貿易協定再次破局的可能性依然存在。關稅衝擊的不確定性可能會壓縮聯準會的反應空間。 - 股票觀點

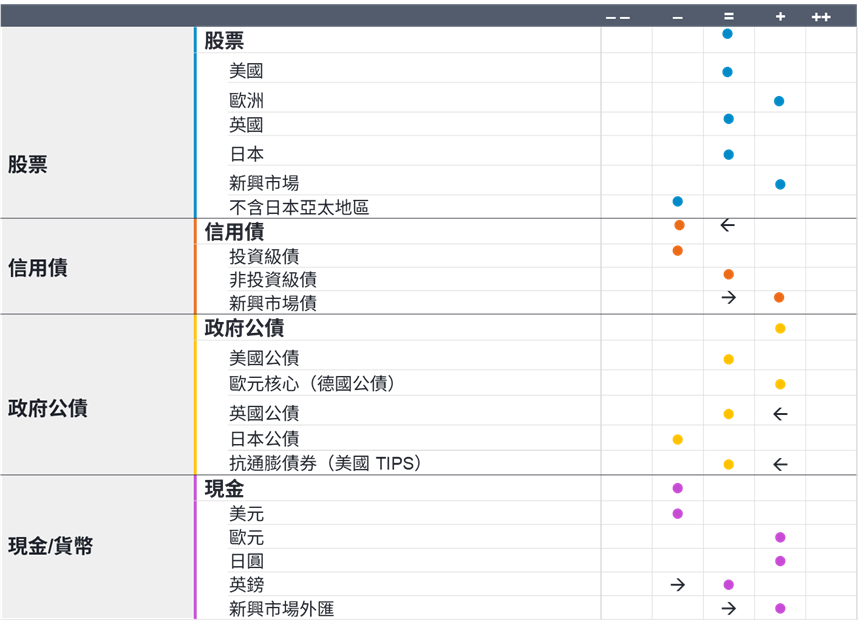

我們對股票維持中性配置,在特定區域與產業中,仍存在布局機會。由於美國的政策不確定性仍然很高,我們對美股保持中立;隨著美國例外論持續受到質疑,美股獲利成長預期遭到下修。我們維持加碼歐洲。盡管美國貿易政策風險仍未消除,但因為估值維持低檔,加上德國擴張性財政支出與美股領漲地位可能反轉,後續可能出現布局機會。雖然有關稅風險,我們持續加碼新興市場,因為中國仍具備有利的基本面,同樣看好的還有印度和韓國市場。 - 信用債觀點

我們對信用債的看法更趨審慎,因為未來幾個月在投資固定收益時,主動決策將扮演關鍵角色。公司債基本面依然強勁,但評價尚不足以彌補已經升高的總經風險。我們已轉向加碼新興市場債,我們認為隨著美國例外論消退,新興市場債將因而受惠。 - 政府公債觀點

我們維持加碼政府公債,因為殖利率較高且停滯性通膨風險較低,政府公債應可提供分散配置的效益與保障。更長期而言,盡管主要央行近期放緩腳步,但仍處於降息週期,而且隨著中國持續向歐洲輸出通貨緊縮,德國公債可望受益。 - 現金與貨幣觀點

雖然在市場快速變化時適合保留現金備用,但我們選擇繼續減持現金。基於美元評價過高以及美國政策仍有變數,可能導致去美元化,所以我們繼續減碼美元。英國央行的立場比預期更為強硬,因此我們對英鎊的評級從減碼轉為中性。我們也將新興市場外匯評級從中立上調至加碼,因為美元走弱有利於新興市場貨幣,且貿易戰休兵也降低了尾部風險。

戰術性資產配置觀點一覽表

資料來源:富達國際,截至 2025 年 6 月。觀點通常反映12-18個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。