重點摘要

聯準會獨立性受質疑以及通膨仍具黏滯性等因素,上週全球股市承壓。在勞動假期前夕,美股交投清淡,整週僅小幅下跌,而歐股下跌幅度則較深,主要來自價值型類股的獲利了結賣壓。在經濟數據方面,7月份美國核心PCE通膨達2.9%,雖符合市場預期,但顯示通膨下滑的進度停滯。聯準會已將觀察重心轉向就業市場,期貨市場仍維持9月降息的預期,對通膨黏性反應較低。然而,市場共識預期今明兩年美國將面臨高通膨、低成長的環境。債市方面,聯準會官員鴿派言論鞏固市場對9月降息的預期,美國2年期公債殖利率整週下滑7個bps至3.62%,10年期美債殖利率下滑2個bps至4.23%。

經濟焦點:PCE通膨黏滯,惟消費者支出仍上升

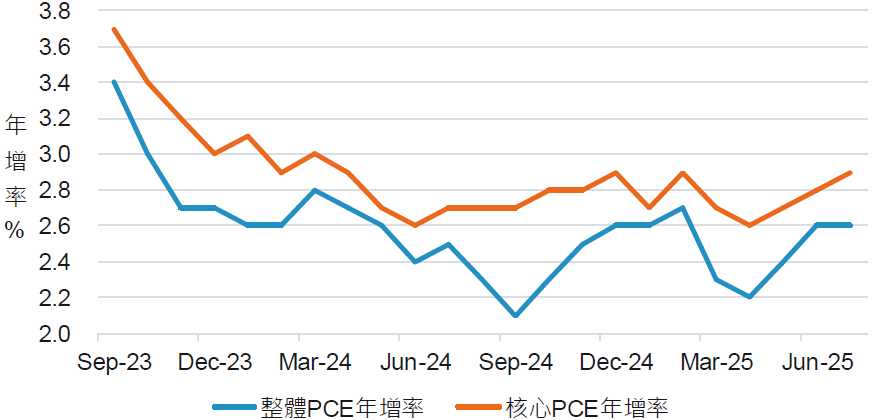

美國7月份的PCE通膨年增率達2.6%,核心PCE通膨年增率達2.9%,均符合市場預期。本次的通膨年增率是自二月以來的最高增幅,顯示關稅成本正逐漸傳導至實體經濟。儘管通膨具有黏滯性,但美國的消費力道並未受到顯著影響。7月的實質消費者支出月增率為0.3%,優於市場預期,主要由商品消費推動。

聯準會已將觀察重心轉向就業市場,期貨市場仍維持9月降息的預期,對通膨黏性反應較低。然而,市場共識預期今明兩年美國將面臨高通膨、低成長的環境。經濟將繼續適應川普貿易與投資政策的影響,也暗示聯準會將繼續面臨頑固的價格壓力和經濟活動疲軟的挑戰。

美國PCE通膨仍具黏滯性

資料來源:彭博,富達投信整理,2025年8月29日。

市場焦點:總統川普解雇聯準會官員,引發市場擔心聯準會政策獨立性

聯準會政治中立性再次受到考驗。美國總統川普解雇聯準會官員麗莎‧庫克(Lisa Cook),引發市場擔心是否有意加深總統對貨幣政策的影響力。由於庫克先前發言傾向支持寬鬆政策,短期市場反應相對平淡。儘管如此,聯準會中立性在近期討論度提升,增添長期貨幣政策的不確定因素。

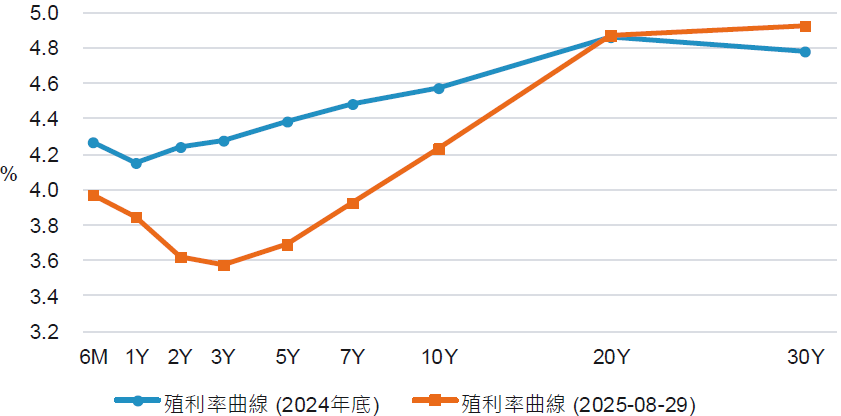

雖然長期政策中立性恐受市場質疑,聯準會官員態度正逐步轉趨鴿派。接續主席鮑威爾於全球央行年會的言論,其他官員(如沃勒、戴利)相繼表達建議9月降息的看法。短天期美國公債殖利率明顯下滑,然而財政赤字擴大且降息終點尚未明朗之下,長天期美債殖利率下滑幅度較低,殖利率曲線更趨陡峭,導致長短天期利差擴大至 2022 年以來新高。

今年以來,美債殖利率曲線趨陡主要來自短天期下滑

資料來源:富達國際,2025年8月。

富達觀點: 對歐洲國防股轉向審慎樂觀

- 歐洲國防股表現強勁:

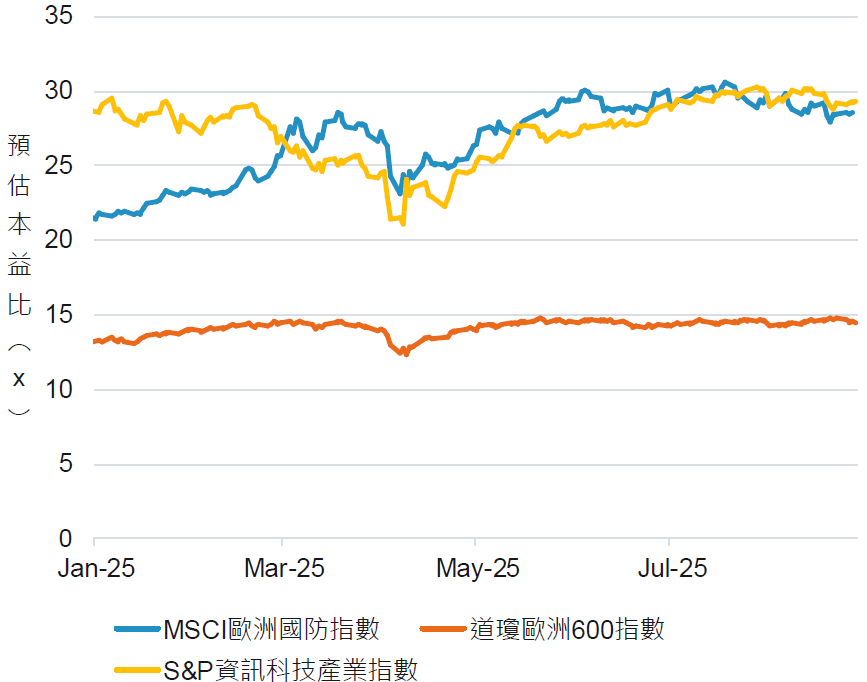

今年以來,歐洲國防類股迎來強勢反彈。我們持續相信國防產業的結構性基本面,包括地緣政治風險、北約施加的壓力以及降低對美方供應商依賴的長遠目標。

歐盟提出「重新武裝歐洲」中的聯合債務計畫及更寬鬆的財政規則,也反映出政治面的強勁推力。長期而言,這些動能提供資金流入歐洲國防類股的充分理由。 - 歐盟國防支出增幅有限:

此波反彈主要是由本益比擴張所驅動,反映投資人對於未來獲利的高度期待。然而,人們往往高估預算增加對軍備支出造成的實質影響,結構性的財政刺激有待檢驗。目前多數歐洲國家已面臨較高的財政赤字,短期內強制各國增加國防預算並不實際。目前軍事裝備支出僅占整體預算的32%,並且高達78%的軍事採購來自歐洲之外的地區。 - 對市場的樂觀預期轉趨謹慎:

富達國際全球多重資產團隊表示,儘管歐洲國防股的長期前景依然穩健,但短期表現相對不穩定。該類股今年表現強勁,但正在進入一個新階段。區域內政治和地緣政治必要性持續支撐基本面,但評價面過高、財政刺激有限以及市場預期提高之下,歐洲軍備重組、地緣政治環境的前景錯綜複雜,投資者應保持謹慎。

歐洲國防類股評價水準如今已接近美國科技類股

資料來源:富達國際、彭博,2025年8月。

SITE-MKT-EXMP 2509-214