45%替代率靠儲蓄*

「退休後收入該有多少?」這個問題牽涉到「所得替代率」,是攸關退休生活品質的重要觀念。

假如一個人退休前月薪10萬元,退休後每個月能獲得4萬月收入,所得替代率是40%;但若一個人退休前月薪5萬,退休後收入4萬,所得替代率就高達80%。

根據國際勞工組織定義,一個人退休後每月至少需有相當於其最後薪資的40%收入,才能安享晚年;至於聯合國為先進國家所訂的理想所得替代率則為70%。其中,退休後的每月支出都應以退休前5年的平均生活花費為標準。

以台灣勞工退休金與勞保年金給付合併來計算,一般勞工透過強制社會保險,平均約可獲得30%-70%左右的所得替代率,並視其所得高低而定。通常,所得越高的人,社會保險所能提供的所得替代率較低;所得較低者,則可有較高的所得替代率。

但不管怎麼說,每個人或多或少都留有一個所得替代率缺口,需要靠自己通過儲蓄來加以補足。富達認為每個人退休後所得替代率應有45%為自己的長期儲蓄所得,才可確保老後生活品質!

舉例來說,假如你退休後所得為每月5萬元,其中,應有2.25萬元為自己的儲蓄所得,剩下2.75萬才為社會保險。

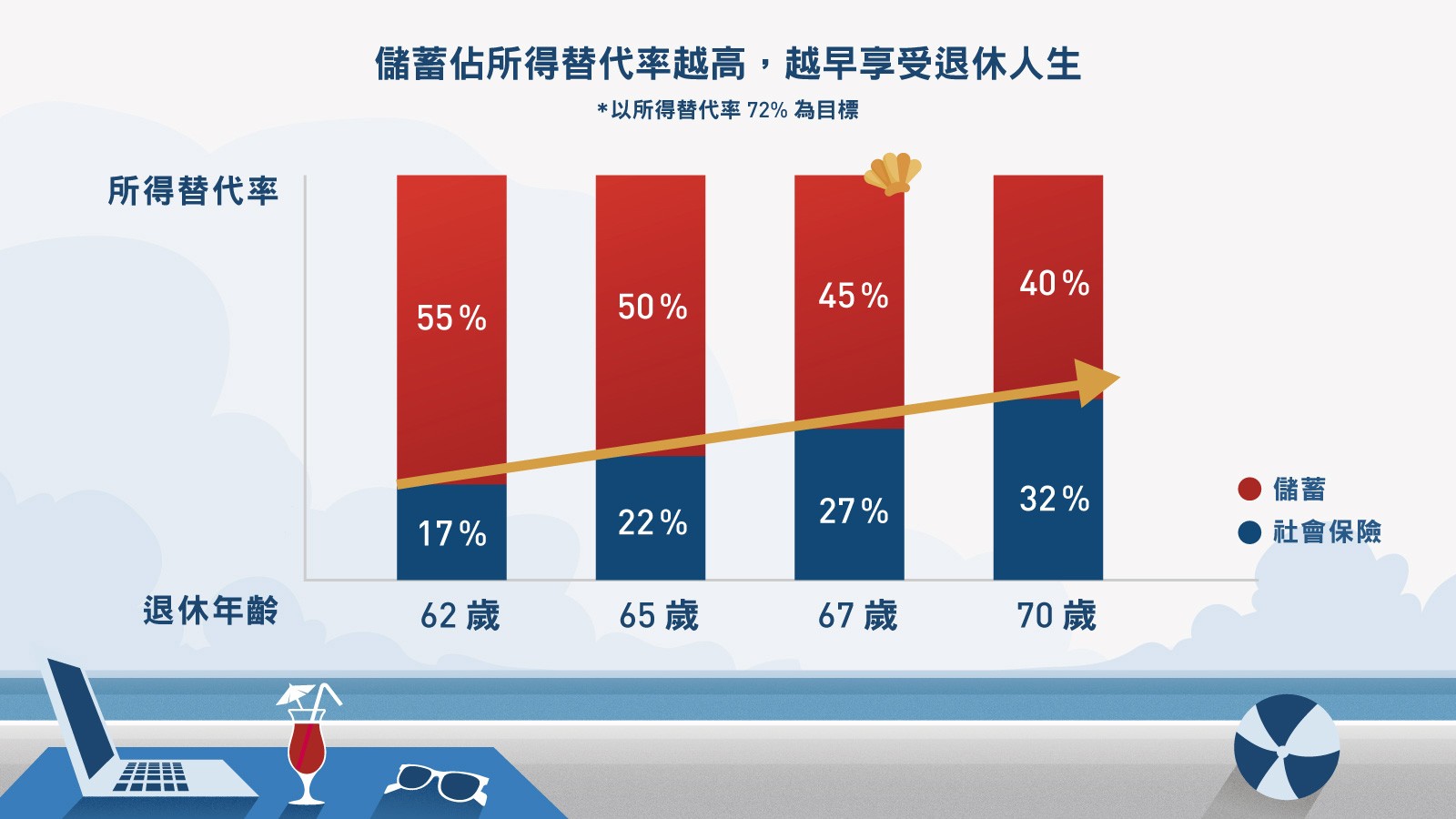

所得替代率越高,意味著退休後不用工作就可享有更接近上班時的收入。對大多數人來說,退休收入的很大一部分係來自社會保險的保障,不管是勞工保險或軍公教年金保障;對低收入族群來說,所得替代率有更高比率是仰賴社會保險。

但如果想讓退休生活更出色,及早規劃你儲蓄所得可供45%的所得替代率,才可讓所得替代率更接近100%,甚至更高。

如果想越早退休,就越需要依靠儲蓄所得來滿足一定的退休後收入,因為你的社會保障金會因過早離開職場、投保年資太短而導致計算基數降低,最終讓所得替代率跟著減少。

想擁有更高所得替代率的退休生活,就意味著你現在必須要有完整的規劃,其中一個規劃重點是--你的退休收入要有多少比例來自你的儲蓄所得?

45%的所得替代率靠儲蓄,是一個重要的退休目標,只要你從年輕時就願意每月按紀律儲蓄15%所得,這個終極理想人人都可輕鬆達陣。屆時再搭配社會保險制度,你將可以擁有一個人人稱羨的高所得替代率退休品質。

這麼精采的退休生活,何不從今天就開始啟動計劃呢?

*資料來源: https://www.fidelity.com/viewpoints/retirement/how-much-money-do-i-need-to-retire

The 45% income replacement target (excluding Social Security and assuming no pension income) from retirement savings was found to be fairly consistent across a salary range of $50,000-$300,000, therefore this factor may have limited applicability if your income is outside that range.

Please note: This information is intended to be educational and is not tailored to the investment needs of any specific investor.

SITE1802-034