重點摘要

上週全球股市及主要債市皆下跌,受到美國、以色列及伊朗間軍事衝突升級,導致地緣風險緊張情緒升溫,波動指數 (VIX) 上漲。美元指數仍維持其防禦性,非美貨幣多數下跌,拖累亞太股及新興市場股市表現。國際油價上漲,市場擔憂通膨回溫,進一步影響央行貨幣政策,拖累全球政府公債及投資等級債等主要債種表現。

展望未來,全球經濟基本面仍具韌性,企業獲利成長動能維持穩健,提供風險性資產中長期支撐。儘管市場情緒受到政策與地緣政治變數影響,但人工智慧等長期科技題材與基本面維穩將成為股市的關鍵驅動力,且年初以來明顯的市場輪動亦使整體格局趨於健康成長。投資策略上,建議仍以基本面優質企業為核心,結合具收益特性的全球股息策略與優質債券,從不同區域與產業中捕捉具相對評價優勢與長期成長潛力的投資機會。

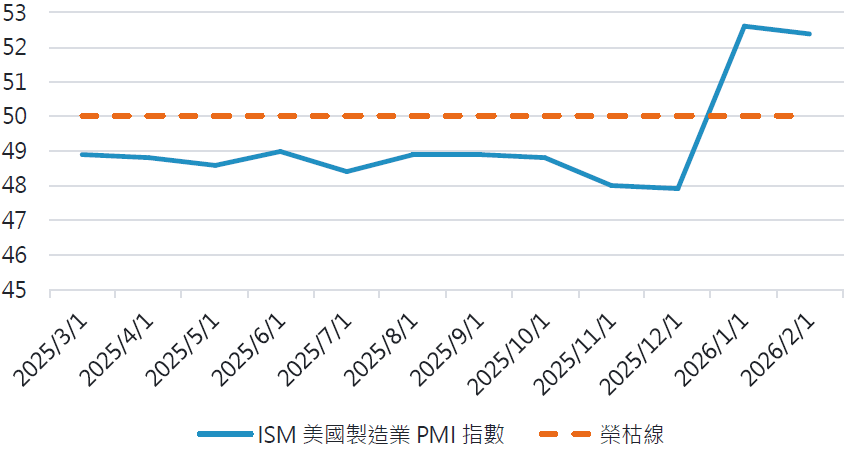

經濟焦點:美國製造業 PMI 優於預期,供需均展現韌性帶動企業信心

2 月美國 ISM 製造業 PMI 為 52.4 優於預期,雖較上月小幅回落,但仍處於擴張區間。產出與新訂單增速放緩,部分反映極端天氣與國際關稅的干擾;然而本次指數仍受到就業意外回升與庫存下降的支撐,顯示企業在不利環境下仍能維持基本產能。

需求端多項指標保持正向,包括未完成訂單加速增加、出口訂單小幅成長與客戶庫存偏低,意味後續補庫需求可望延續訂單動能。製造業整體供需兩端均展現韌性,帶動企業對未來產出回升的信心。然而金屬價格持續上升與關稅帶來的成本壓力仍構成推升價格指數的主要風險。

整體製造業活動處於擴張區間

資料來源:彭博,2026-03-04。

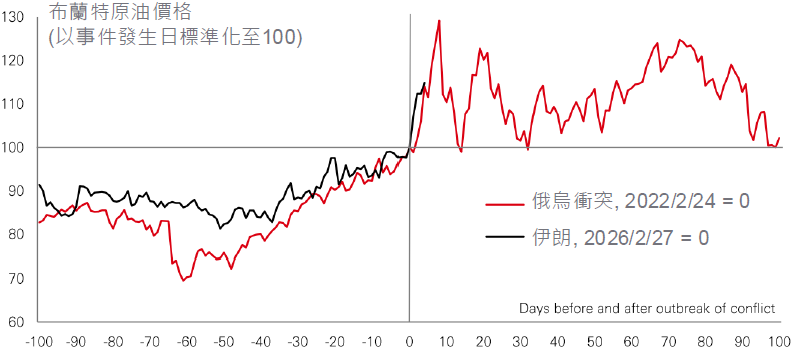

市場焦點:美國、以色列及伊朗間軍事衝突升級,關注衝突的發展與持續性

觀察本次美國、以色列及伊朗之間的軍事衝突與 2022 年俄烏衝突比較,油價在事件發生的 10 天內波動最為劇烈,漲幅皆已超過雙位數。黃金價格於 2022 年事件發生前後逐步走高,與本次事件表現一致。歐元兌美元匯率亦於兩次事件前後逐步走低,反映美元於地緣政治風險發生時仍具有防禦性。

歷史經驗顯示,中東衝突多屬「事件型」衝擊,通常不會導致持續性的供給中斷。本次事件的持續性以及荷莫茲海峽的封鎖程度將顯著影響對股市、大宗商品的表現,且隨著衝突時間拉長,可能影響各國通膨走勢,或將引發各國貨幣政策的介入。然而從各方政策意圖觀察,包括中國在內的主要利害關係國均不願見到荷莫茲海峽遭長期干擾;而美國除了今年受限於期中選舉的時程,更有通膨上升的壓力,整體事件持續性有待觀察。

原油、黃金與美元匯率走勢 vs 2022 年俄烏衝突

資料來源:富達國際、HSBC,2026-03-04。

富達多重資產觀點:在高度不確定的總體環境中,全球市場前景仍偏正向

- 美國企業獲利開始擴散至七巨頭以外的公司,然而新興亞洲,僅三家與 AI 相關的企業就貢獻了第四季獲利成長的 20%。

- 在聯準會政策決策面臨日益升高的政治關注之際,美國財政政策變化仍是影響市場的關鍵。

- AI 相關投資的韌性,將影響市場風險偏好的走向。

資料來源:富達國際,2026 年 2 月。觀點通常反映 12-18 個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2603-046