重點摘要

上週全球金融市場延續震盪,地緣政治不確定性主導市場情緒。美國總統川普發表關於戰爭「很快結束」的言論,一度緩解風險情緒,然伊朗新任最高領袖誓言繼續封鎖荷莫茲海峽,拖累全球股市表現。美股受循環性類股影響走弱,歐亞股市亦出現走跌,尤其日本股市因依賴中東能源,跌幅較大。原油價格一度大幅飆升後劇烈波動,貴金屬走勢震盪。在通膨與降息預期調整下,美國公債殖利率與美元指數同步走升,主要債市承壓。

展望後市,短期市場仍可能因地緣政治與政策變數出現波動,中長期而言,人工智慧等長期科技題材與基本面維穩將成為股市的關鍵驅動力,加上企業基本面維持韌性,仍是支撐股市成長的核心動能。投資策略上,建議聚焦基本面優質企業,結合具收益特性的全球股息策略與優質債券,從不同區域與產業中捕捉具相對評價優勢與長期成長潛力的投資機會,在波動中累積長期成長潛力的投資機會。

經濟焦點:美國 2 月份通膨符合市場預期、延續溫和走勢,惟市場降息預期轉趨保守

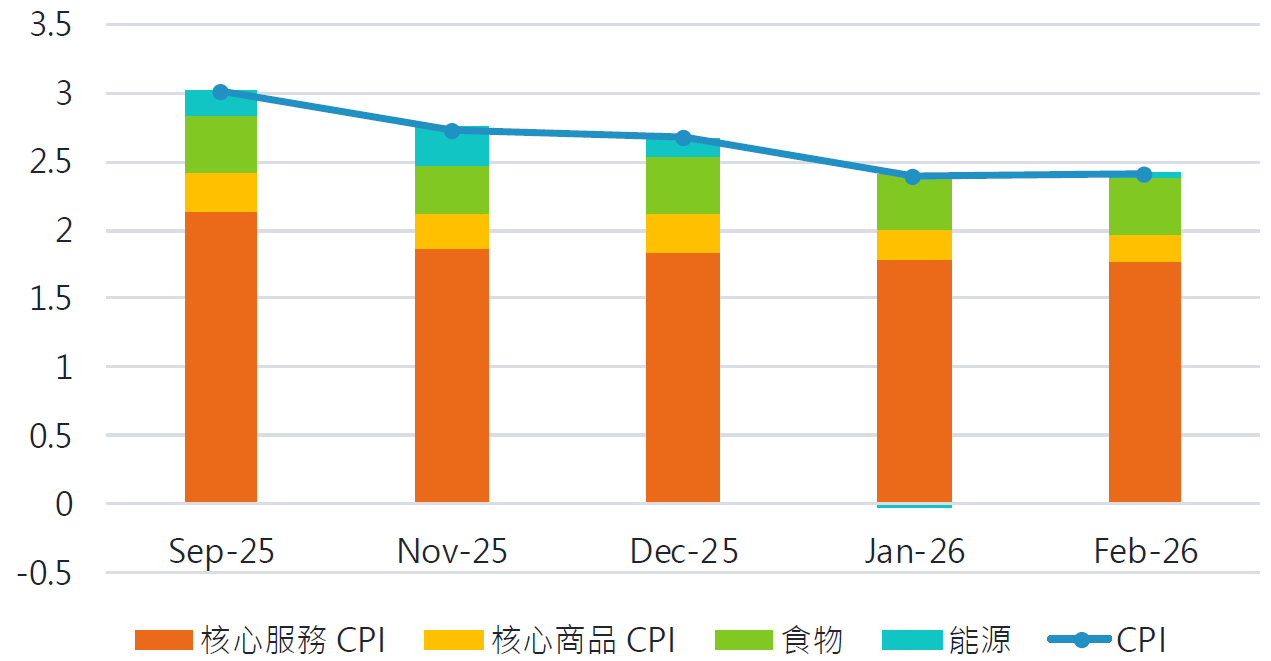

最新公布的 2 月美國 CPI 年增率維持在 2.4%,符合市場預期,亦為 2021 年以來同月最疲弱的通膨表現。核心 CPI 與 1 月持平,核心商品通膨雖受全球鋁供應吃緊,以及記憶體晶片短缺等供給衝擊推升,但在二手車、服飾等高權重項目走弱,加上企業年初調價效應逐漸消退之下,上行壓力被有效抵銷,商品通膨動能因此進一步降溫。

同時,核心服務價格雖位處相對高位,但住房成本走緩加上部分服務類別漲勢回落之下,使整體走勢仍維持溫和。然而,美伊衝突後能源價格大幅飆升,預計將推升交通燃料與能源密集型項目的成本,使 3 月通膨數據顯著走高。至於是否進一步傳導至核心 CPI 與食品價格仍有待觀察,但市場已提前反映相關風險,對未來降息的預期也轉趨保守。

美國 2 月份通膨整體走勢維持溫和

資料來源:彭博,2026-03-12。

市場焦點:伊朗持續封鎖荷莫茲海峽,推升中長天期原油期貨價格

中東衝突升溫,使荷莫茲海峽長時間封鎖風險上升,油價持續走高。伊朗以去中心化、無人機為主的低成本方式施加非對稱威脅,加上強硬派續掌權,短期內快速妥協空間有限。美國對行動目標保留彈性,促使伊朗傾向以時間換取談判籌碼。

海峽受阻迫使多國減產,區域煉油廠與 LNG 設施停擺,全球供給進一步收緊。油價曲線短端快速收斂、中長天期同步上升,六個月與一年期布蘭特期貨價格走高,反映市場預期衝突可能延續更長的時間。

市場預期衝突延長,中長天期原油期貨價格上升

資料來源:富達國際、彭博,2026-03-13。

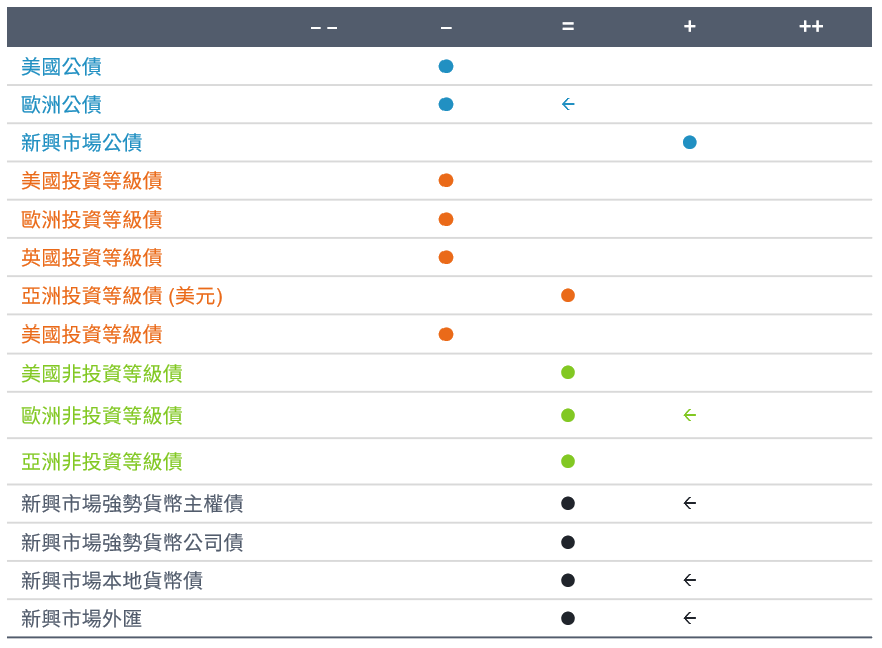

富達固定收益觀點:下調歐洲公債至減碼、歐洲非投資等級債至中立,中立看待新興市場債

- 總經及利率觀點:自中東衝突升級以來,市場已逐步對此地緣政治衝擊做出反應,而其影響範圍可能擴及通膨、利率、信用債以及外匯等多個市場。我們選擇採取防禦性配置,等同於以極低成本取得能有效提供下檔保護的選擇權。

- 投資等級債:維持防禦性配置,主要聚焦於具備良好償債紀錄與穩定現金流的高品質發行人。投資等級債的總報酬仍具吸引力,考量近期市場波動加劇,我們認為此類資產為合適的防禦性配置。

- 非投資等級債:美國非投資等級債表現分化,因市場情緒受到 AI 相關不確定性影響,高品質企業債的表現較佳。歐洲非投資等級債的表現主要受到利息收益支撐;在關稅不確定性升溫及市場波動加劇的環境中,個別債券表現亦因信用品質而出現更明顯的差異。

- 新興市場債:美國公債殖利率下滑為強勢貨幣計價的新興市場債帶來支撐,然而利差擴大限制了整體漲幅。本月下調新興市場強勢貨幣主權債、新興市場本地貨幣債至中立。

SITE-MKT-EXMP 2603-049