小結

- 通膨下滑且多數經濟數據優於預期,市場因而淡化經濟衰退疑慮,春節期間主要股市收高

- 市場關注聯準會貨幣政策與高利率維持時間、中國經濟重啟、企業財報與展望等三大焦點

- 對風險性資產維持審慎看法不變,股票相對看好新興亞洲股票,債券相對看好投資等級債

市場淡化經濟衰退疑慮,春節期間主要股市收高

農曆春節期間(1/20-1/27),儘管微軟、英特爾等企業財報表現疲弱,但實體經濟數據優於預期,且具有「聯準會傳聲筒」的華爾街日報記者表示聯準會2月FOMC會議將放緩升息幅度,並討論今年暫停升息條件,市場淡化經濟衰退疑慮,主要股市收高、非投資等級債上揚、美元持續下跌:

- 實體經濟部分:(1) 美國去年第四季 GDP季增年率雖由Q3的3.2%下滑至2.9%,但高於市場預期之2.6% 。(2)美國1月製造業PMI初值由去年12月的46.2上升至46.8,高於市場預期之46;服務業PMI初值由44.7上升至46.6,亦高於預期之45;綜合PMI初值由45上升至46.6。(3)歐元區1月製造業PMI由47.8回升至48.8,優於預期48.5;服務業PMI由49.8回升至50.7,優於預期50.2;綜合PMI由49.3回升至50.2,優於預期49.8。

- 通膨數據部分:美國 12 月 PCE 物價指數年增率自5.5% 降至5.0%,核心 PCE 通膨自 4.7% 降至 4.4%, 均創下 2021 年10月來最小增幅。

- 聯準會官員談話:(1)理事Waller表示支持2月FOMC會議將升息幅度縮減至1碼。(2)費城總裁Harker重申支持聯準會放緩升息步伐。(3)波士頓總裁Collin表示聯準會須將利率提高至略高於5%的水平並保持一段時間。(4)紐約總裁Williams表示聯準會升息還有一段路要走,降低通膨的下一階段將具有挑戰性。

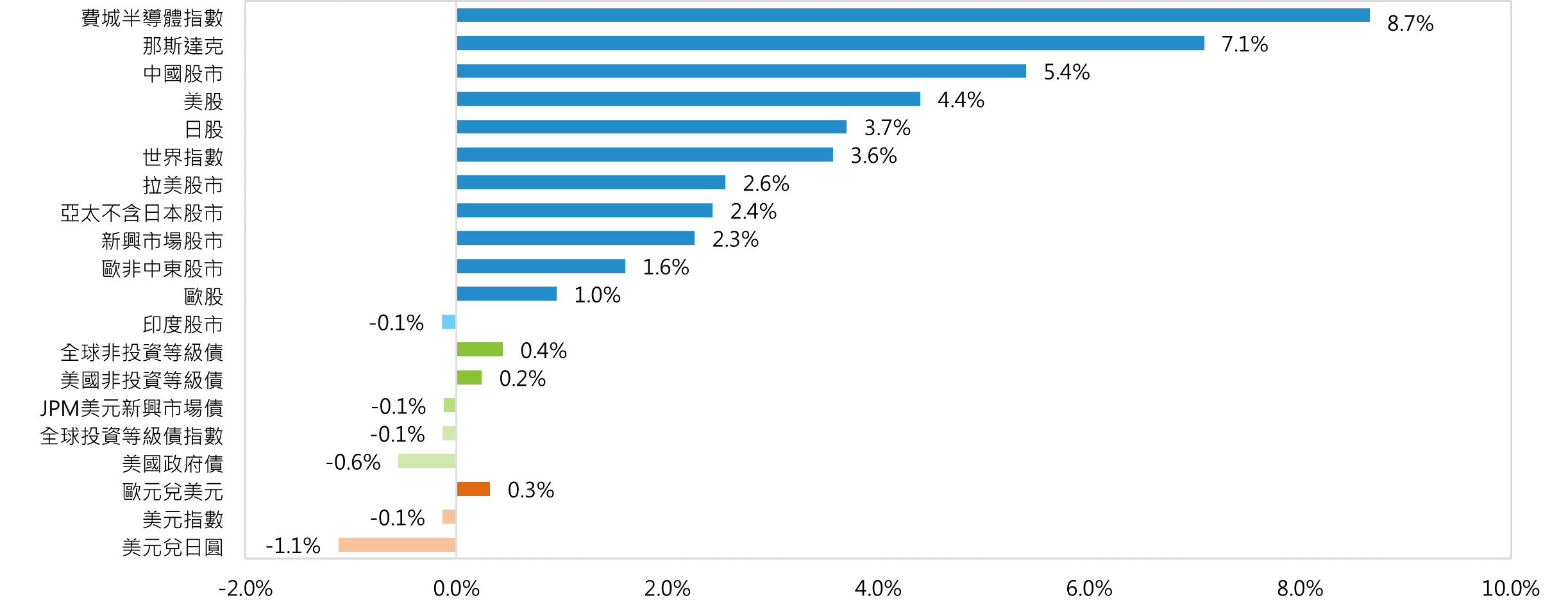

春節期間金融市場表現一覽表

資料來源:Bloomberg,富達投信整理,資料截至2023.01.30。債券指數取自美林債券指數,美國長天期公債取自VGLT美國長債ETF;中國、拉美、世界指數、新興市場股市、歐非中東取自MSCI指數

關注三大焦點:聯準會貨幣政策、中國經濟重啟、企業財報

- 聯準會貨幣政策:2022年聯準會共升息17碼,將聯邦基準利率目標區間上調到4.25%至4.50%之間;此外,12月利率會議聯準會上修2023年利率中位數至5.1%、核心PCE通膨年增率至3.5%、失業率中位數至4.6%,並下修經濟成長中位數預估至0.5%。富達認為主要央行2023年上半年仍將維持升息政策, 升息周期即將進入尾聲,預估聯準會此波緊縮循環利率終點為5-5.25%,市場將轉向聯準會高利率將維持多長時間,對於降息預期目前市場看法仍分歧。

- 中國經濟重啟:2022年中國在嚴格防疫政策下景氣表現疲弱,且封鎖下中國民眾去年之銀行存款累計增加2.6兆美元,高於2021年之1.5兆美元,隨著中國快速經濟重啟,預估壓抑的消費與龐大之存款,有望提振中國今年經濟展望,並帶動新興市場展望。

- 企業財報:本周將有109 家標普 500大企業公布財報,包括蘋果、高通、超微、亞馬遜等,根據 FactSet 統計 (1/27),目前標普 500 大企業已有 29% 公布財報,獲利優於預期比例為 69% 、低於五年均值 77%%,去年第四季獲利預估衰退 5%,將是 2020 年第3季來首度獲利衰退。

富達投資觀點

目前股票與信用債券市場,尚未完全反映經濟可能出現溫和衰退,令不同資產對於經濟表現出現分歧表現;整體而言,我們對風險性資產維持審慎看法不變,現階段相對看好新興亞洲股票、投資等級債、美國政府債、 日圓、新興國家貨幣。

SITE-MKT-EXMP 2301-028