重點摘要

債券市場對聯準會1月份的會議反應並不令人意外。 聯準會主席Powell的鷹派言論引發了市場對美國公債的拋售,導致殖利率飆升,隨後美國殖利率曲線趨於平緩。 儘管聯準會沒有如預期的採取行動,但引起投資者擔憂的是關於其打算實現政策正常化速度的相關言論。 基金經理人Rick Patel概述了他在聯準會會議後對美元債券和全球債券的想法,並詳細說明了他認為未來幾個月的投資機會,因為市場普遍認為整個金融市場將會出現更大的波動。

美國利率: 市場價格已相當反應升息預期

由於聯準會更加鷹派的立場,未來美國利率走向需要觀察三個關鍵問題:

- 聯準會升息的消息會如何反映在公債殖利率曲線上?

- 聯準會什麼時後會停止升息的腳步?

- 美國經濟的長期成長率為何?

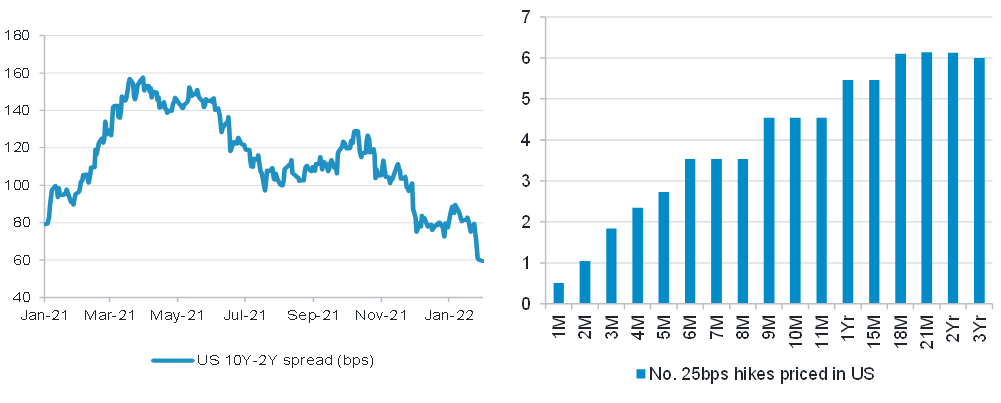

關於債券價格是否已經反映升息預期,我們可以發現市場價格已經相當程度地反映了升息議題。這可以從對金融市場的敏感程度以及即將到來令人失望的經濟數據中看出,尤其是就業數據。 我們仍擔憂經濟放緩的程度,其中包括新訂單/庫存比率下降、美國ISM和全球採購經理人指數等領先指標的下降,再加上今年的財政政策支持與去年相比急劇下降,但這些疲弱的數據似乎不足以改變近期聯準會升息的政策方向,如圖 2 所述。

儘管貨幣供應的成長和貨幣政策的刺激在過去兩年是支撐金融市場表現的主要因素,但目前情況已不如從前,甚至在聯準會計劃的政策轉向和資產負債表收緊之前,美國整體貨幣基數已經下降5%,貨幣基數的收緊是歷史上非常罕見的事件,通常與國內或新興市場市場的經濟走緩同時發生。

關於通膨,我們在2022年展望中詳細說明了美國在今年的通膨上行趨勢可能會減弱,這不僅是由於基期效應,還因為各個次產業的供應鏈瓶頸得以緩解。美國通膨的兩個主要指標,個人消費支出和消費者物價指數之間前所未有的差距也將在未來幾個月繼續出現,因為聯準會最關心的核心PCE指標在2022年底可能接近(甚至可能低於)2%,而近期的 CPI 仍將保持6%以上的成長。 判斷和預期市場對通膨成長率下降的反應將是美國和其他區域的觀察重點。 總而言之,鑑於我們對未來幾個月物價水準趨於正常化的預期,我們會在投資組合中建立相對減碼通膨的部位。

美國聯準會主席鮑威爾對美國是否處於充分就業的看法轉變是聯準會1月會議上最鷹派的意外之一,這與第四季表達的觀點形成鮮明對比,目前尚不清楚這是否是聯準會內部普遍的共識。未來幾個月勞動力參與率的前景仍然是一個重要的觀察重點,不僅是工資成長率,也是各產業供給方面瓶頸的指標。

圖 1: 美國2年及10年期公債利差

圖 2: 目前債券價格反應的升息次數

Source: Fidelity International, Bloomberg as of 31st January 2022. 10-2Y spread illustrated with USYC2Y10 Index. Price hikes as implied by the USD OIS forward curve.

投資級債: 下行風險仍大,宜採防禦策略

由於近期所有風險性資產的疲軟,投資等級公司債的利差水準已升至12個月的較高水準。 最近的疲軟是由於需求下滑導致,流入該資產的資金趨於穩定,但在某些地方轉為負值,且有更多債券持有人所不喜愛的企業活動所致,例如再融資併購、融資收購、債務融資、股票回購和公司拆分等。此外,升息預期也令市場擔心債券供應會急劇增加,儘管這種情況還沒有真正發生,但已導致大多數類債的表現疲弱。

在2021年第四季,我們減少了對大多數企業債的持股,包括製藥、能源、科技媒體電信、科技以及工業,轉而採取更具防禦性的立場。 自今年年初以來,我們一直選擇性的增加在2022年初被大幅拋售的高品質投資級公司債。

截至今日,市場仍同時存在牛市與熊市的多空風險。負面消息方面,債券供給的增加和排擠效應的風險仍然很高,再加上大規模債務融資併購或現金充裕的私募股權的敵意槓桿收購的風險。利多消息方面,評價面有所改善,大多數產業的企業基本面仍相當健康。 總而言之,我們認為下行風險仍大,因此我們目前對我們大幅減碼並採取防禦態度的投資策略感到滿意。

非投資級債: 近期修正提供進場機會

美國非投資等級債券市場最近出現修正,我們增加了合格的非投資等級債券持債。我們投資了美國和全球兩種類型的非投資等級債券;第一種是我們選擇從非投資等級升級至投資等級的債券,以及我們包括在與我們的分析師篩選出來值得投資的的非投資等級發行公司名單中的那些公司債。這些公司通常品質較高、受景氣週期影響更少、違約風險更低。最近幾週,因為利率與利差的變化,加上產業資金快速外流,美國非投資等級債券大幅波動,那些與美國國債有利差優勢的資產提供了一些潛在資本利得的機會。

不動產抵押貸款證券(MBS): 淨供應量增加,維持減碼態度

從表面上看,2022 年對於不動產抵押貸款證券來說將是充滿挑戰的一年。由於沒有更多量化寬鬆的支持,以及偏鷹派的聯準會拒絕排除未來從資產負債表直接銷售不動產抵押貸款證券的可能性,不動產抵押貸款證券的淨供應量在 2022 年將達到 6000 億美元左右,到 2023 年將再次達到這個水平。目前非聯準會持有的不動產抵押貸款證券總規模為 5.5 兆美元,這意味著私人市場將在未來 2 年內額外吸收 1.2 兆美元(或現有存量的 22%)。其中已經有部分的價值已經反映,最近不動產抵押貸款證券利差的變化證明了這一點,不動產抵押貸款證券價格處於過去 10 年以來第二低的水位。此外,大多數不動產抵押貸款證券的票面利率低於當前市場上的再融資利率,這意味著抵押貸款提前還款率將非常低,使我們處於不確定性較大的狀況,這使此資產類別增加了另一個不利因。總而言之,鑑於當前的動態,我們維持對不動產抵押貸款證券市場的減碼態度。

新興市場債: 觀察評價面,等待合適的投資機會

最近幾週,拉丁美洲和一些亞洲市場的債券已經大幅走弱,我們認為這些市場仍然脆弱,尤其是在流動性較差的新興市場企業債。雖然我們在我們的投資組合中維持對強勢貨幣新興市場債的大幅減碼,但我們相信未來仍有機會改變我們目前減持的看法。在本地貨幣新興市場債市方面,由於新興市場央行對整體 CPI 飆升做出反應時出現非常劇烈的拋售,2022 年反而可能會提供多頭機會(在貨幣避險的基礎上)。儘管確定最佳投資時點是一項挑戰,但投資機會正在增加。值得注意的是,墨西哥、波蘭、捷克等國家貨幣越來越有吸引力,我們已經開始在這些國家建立持債,並將投資看法轉為持平或小幅增持。根據目前價值,我們未來將增加這些部位,同時可能還會擴大我們所觀察的新興市場債標的,並等待適合的投資時機。

富達美元債券基金(本基金配息來源可能為本金)

市場波動加劇,多元且彈性的投資策略方為上策

由於全球央行的政策支持將減少以及其他不確定因素,如不確定的通膨走勢、地緣政治、新的變種病毒等等,我們預計 2022 年將出現更大的市場波動。如果 1 月份可以當作 2022 年的領先指標,那麼就有強有力的證據持續支持高品質的固定收益資產。 全球債券和美元債券的投資策略都包含了一種多重投資策略方法,專注在全球和美國投資級別範圍內進行有效分配和選擇。 我們相信,採取積極和多元化的方法來管理風險是為我們的客戶創造卓越績效的最佳方式,尤其是在經濟高度不確定和波動性加劇的環境中。富達龐大的產業分析和交易團隊幫助我們較競爭對手提早發現機會,進一步使我們能夠提供這種彈性且多元的投資組合管理策略。

SITE 2202-038