市場震盪與美國領漲地位動搖,強化投組韌性為布局重點

摘要

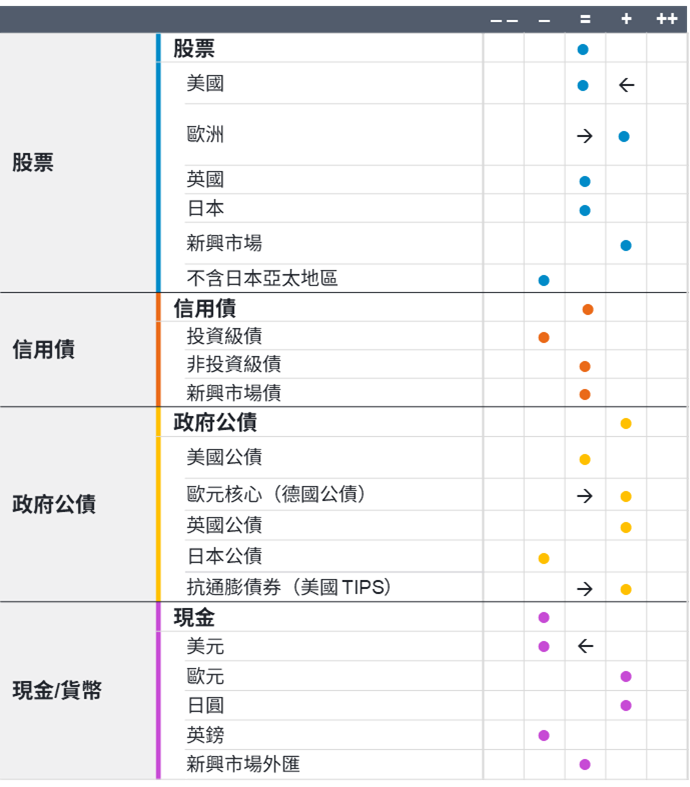

- 整體局勢

關稅持續主導新聞話題,加劇全球經濟不確定性。貿易衝擊對整體經濟增長是一項重大風險,且波動度仍居高不下。受到貿易不確定性和信心惡化的影響,美國經濟衰退風險上升。這一點目前尚未反映在硬數據中,當然也有可能是短期內關稅風險提前反應,掩蓋了更深層的經濟放緩跡象。美國通膨依然僵固,可能因此壓縮聯準會的反應空間。 - 股票觀點

我們對股票維持中性配置,因為波動性加劇導致上行和下行風險同步升高。由於政策仍充滿高度不確定性,且美國例外論開始鬆動,我們已結束對美國的加碼。我們對歐洲的看法更為樂觀,儘管面對美國貿易政策風險,但歐股的評價較低,且德國的財政支出可望創造投資機會。雖然有關稅風險,我們維持加碼新興市場,因為我們仍然相信中國具備有利的基本面,同時我們也看好印度,不過布局新興市場時,精選標的仍為關鍵。 - 信用債觀點

整體而言,我們對信用債維持中性配置,但在固定收益投資方面,未來幾個月主動決策將至關重要。公司債基本面依然強勁,但評價尚不足以彌補已經升高的總經風險。 - 政府公債觀點

我們維持加碼政府公債,因為一旦經濟成長趨緩更明顯時應可提供相對保護,而且實質殖利率開始變得更具吸引力。過去幾週,美國公債有助分散投組風險的特性受到考驗,我們維持中性配置,但也認為在尋求提高投組韌性時,不能局限於傳統的避險資產。儘管近來進度放緩,但長期來看,各主要央行仍處於降息週期。 - 現金與貨幣觀點

雖然在市場快速變化時適合保留現金備用,但我們選擇繼續減持現金。隨著美國政策推進,考量美元目前評價及後續可能出現的「去美元化」趨勢,我們對美元的態度從中立轉為減碼。有鑑於財政支持與在地生產可望帶來的正面效益,我們維持加碼歐元;同時,由於日圓評價具吸引力,我們也維持加碼日圓。

戰術性資產配置觀點一覽表

資料來源:富達國際,截至2025年5月。觀點通常反映12-18個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2505-137