下行風險降低,以有效多元配置因應,整體股市維持中立

摘要

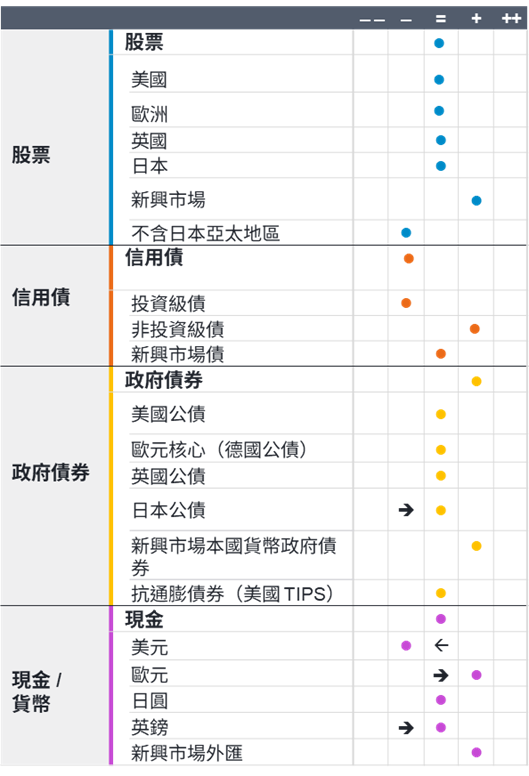

- 整體局勢

美國貿易政策的下行風險出現進一步緩解,但尚未完全消除。美國GDP成長放緩,且通膨依然膠著,但企業利潤率與獲利表現皆為評價提供一定的支撐。市場開始認定聯準會將採取較溫和的立場,而美元走弱也讓金融環境持續寬鬆。我們不預期會出現熊市,但以目前評價而言,我們不願追高,因此整體仍維持中立配置。但是在市場拉回時我們願意加碼風險資產。整體而言,我們認為新興市場比起已開發市場有更多布局機會,所以此時與其重押大盤上漲或下跌,不如審慎進行戰術性資產配置,更能掌握投資價值。 - 股票觀點

我們對整體股票市場維持中立態度,但認為在特定區域與產業中,仍存在布局機會。下行風險已減輕,但市場已迅速反應前景改善與聯準會降息的利多,導致風險性資產的評價返回偏高水位。由於美國的政策不確定性仍然很高,且美國例外論持續受到質疑,我們對美股保持中立。我們對歐洲股票也維持中立看法,因為在上半年強勁表現之後,該地區股市評價已經不像之前那麼有吸引力。雖然有關稅風險,我們持續加碼新興市場,因為中國、印度與韓國仍具備有利的基本面。 - 信用債觀點

我們對信用債的看法更趨審慎,因為未來幾個月在投資固定收益時,主動決策將扮演關鍵角色。公司債基本面依然強勁,但評價尚不足以彌補已經升高的總經風險。我們持續看好當地貨幣新興市場債,有幾個市場提供高實質利率和陡峭曲線,頗具吸引力。 - 政府公債觀點

我們維持加碼政府債券,因為殖利率較高且停滯性通膨風險較低,政府債券應可提供分散配置的效益與保障。長期而言,具有較高實質利率,讓央行有足夠降息空間的國家所發行的債券,是我們比較看好的標的。 - 現金與貨幣觀點

我們對現金持中立態度,並於機會浮現時靈活運用。由於美國主導的體制正面臨挑戰,且聯準會準備在通膨仍然僵固之際著手降息,這些因素讓我們再度決定減碼美元。歐洲央行可能已接近降息循環尾聲,因此我們重新調升歐元評等為加碼。我們維持加碼新興市場外匯,因為美元走弱將有利於新興市場。

戰術性資產配置觀點一覽表

資料來源:富達國際,截至2025年8月。觀點通常反映12-18個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。