聯準會政策立場轉變,經濟維持正成長,對風險資產看法更為正面

摘要

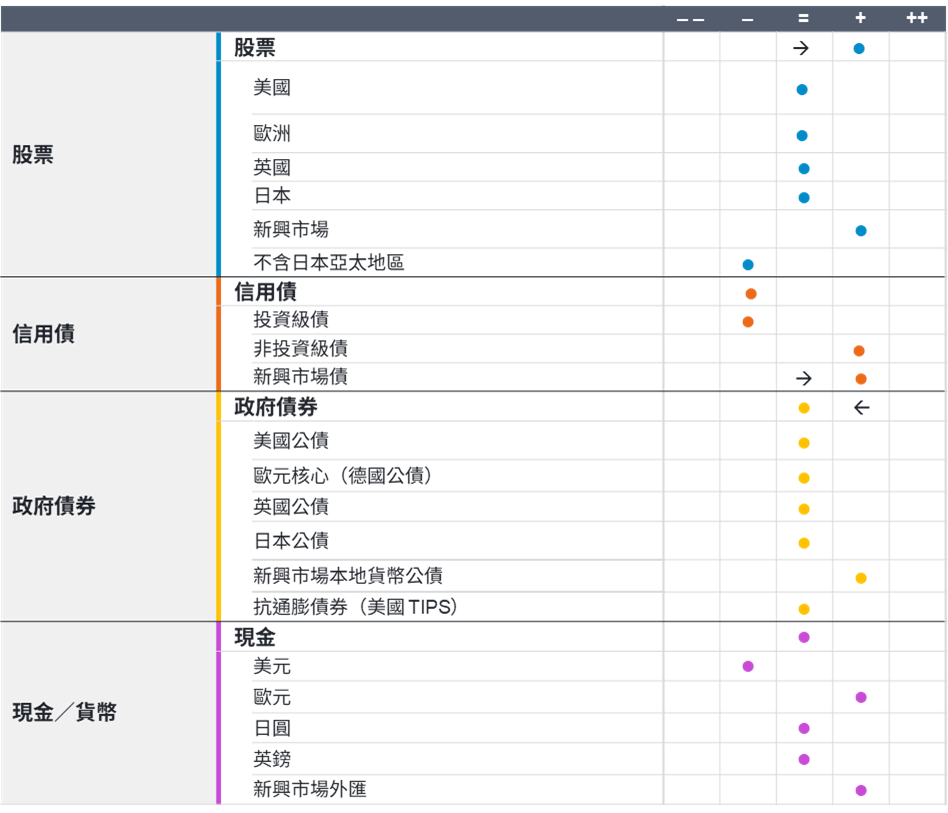

- 整體局勢

繼美國聯準會近期降息後,我們的戰術性資產配置轉而對風險抱持更正向的展望,因此開始加碼股票,並擴大對風險性資產的佈局。儘管通膨仍高於目標水準,但應不至於干擾聯準會的寬鬆週期,整體政策環境也益發有利於風險承擔。景氣週期仍偏正向,而且盡管經濟成長進入「蹣跚前行」階段,企業獲利韌性預計仍將是股市報酬的關鍵驅動力。美國勞動市場明顯疲弱是個潛在風險,但也可能促使聯準會做出強勢政策回應。我們持續看好特定區域、集中持股的投資價值,不過隨著聯準會立場轉鴿,現在可以開始擴大布局風險資產。整體下行風險已經降低,但市場目前已反映大量利多,所以慎選標的仍為關鍵。整體而言,無論是股票、外匯或本地貨幣債,我們看好新興市場更勝已開發市場,然而不論是對本策略或其他各種投資部位來說,美元走勢都是一項重要變數,必須密切關注。 - 股票觀點

我們已將股票部位調升為加碼,並傾向在市場拉回時增加配置。政策環境改善與通膨風險趨緩,支持我們更積極追逐風險。美股方面,我們維持中立,因為美國大型股的評價依然偏高,但企業獲利韌性提供一定的支撐。其他市場則明顯可見評價調升的機會,特別是在新興市場,包括中國、韓國、南非與希臘,受惠於國內刺激政策、公司治理改革與特定產業的利多題材。技術面也有所改善,漲勢已擴及科技以外類股,且因波動率偏低,系統性買盤也積極進場。 - 信用債觀點

我們對投資級債仍抱持審慎態度;我們看好非投資級債,因為企業信用品質依然穩健,且短天期非投資級債提供具吸引力的收益,而投資級債的利差偏窄,提供的風險補償相對有限。在新興市場債方面,我們整體維持中性配置,但偏好本地貨幣債,因為實質殖利率和殖利率曲線陡峭程度均頗具吸引力。 - 政府公債觀點

我們下調存續期部位至略微減碼。有鑑於通膨黏著,且市場對未來幾個月 FOMC 會議的預期已重新定價,美國公債很可能會增加投資組合的風險。但是在美國以外,如澳洲和紐西蘭等市場則具有投資價值。在新興市場中,我們仍偏好本地貨幣債,尤其是央行仍有降息空間的國家,例如巴西。 - 現金與貨幣觀點

我們對現金持中立態度,並於機會浮現時靈活運用。我們維持減碼美元,反映聯準會政策轉鴿,以及我們對美元長期走弱的預期。我們同時繼續加碼歐元,因為歐洲央行這波降息周期應該已近尾聲,且市場已充分反映法國的政治風險。

戰術性資產配置觀點一覽表

資料來源:富達國際,截至 2025 年 9 月。觀點通常反映 12-18 個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。