重點摘要

上週全球市場漲跌互見,其中美股下滑,拖累全球指數表現。儘管聯準會啟動降息,上週官員們發言態度鷹派,壓抑股市信心。歐洲與日本股市相對有撐,後者由於通膨數據低於市場預期,降低日本銀行升息的急迫性,帶動日本股市上揚。

另一方面,美國PCE通膨年增率維持2.9%,且消費面依然強勁,推動第二季GDP增長上修,即使近期通膨仍高於政策目標、消費者信心轉弱,消費面仍帶來實質貢獻。債市方面,上週公債殖利率小幅上揚,10年期美債殖利率上升4個bps至4.17%。展望未來,在樂觀預期之下,不確定因素將增加股市波動度,尤其是評價面大幅回升的美國股市,建議分散佈局,尋找全球投資機會。

經濟焦點:最新數據顯示,美國經濟整體展現韌性

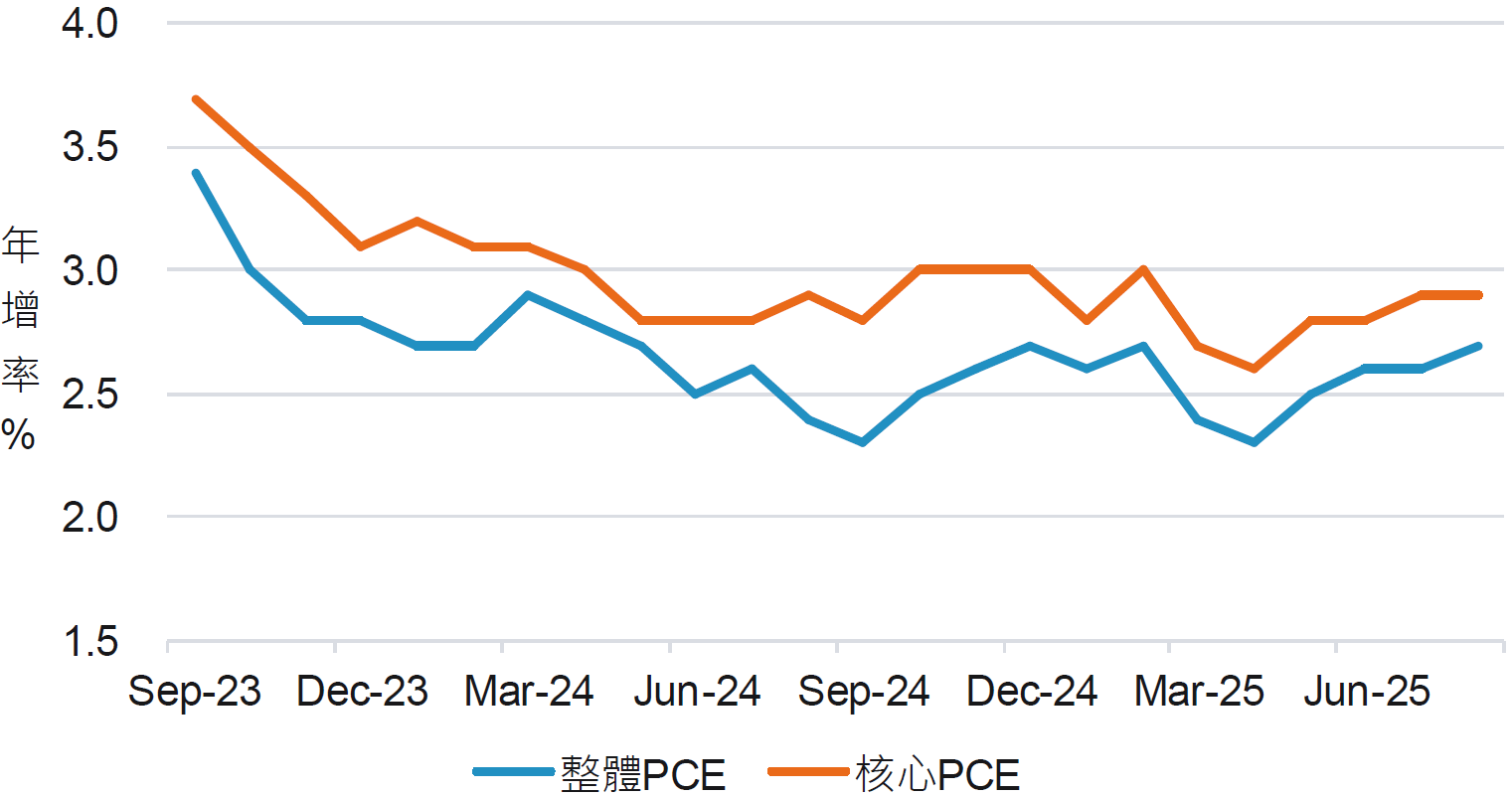

8月份,聯準會所關注的通膨數據大致保持穩定,月增率為0.2%,年增率達2.9%,均符合市場預期。然而,核心PCE通膨仍高於聯準會的2%目標。儘管商品價格因關稅影響有所上升,服務性通膨的下滑在一定程度上抵消了這一影響。

另一方面,美國經濟和消費支出依然保持強勁增長,超過市場預期。8月份的個人支出和個人收入分別增長了0.6%和0.4%,均超過市場預期。第二季GDP成長上修至3.8%,且主要由消費支出推動,顯示出美國經濟的持續展現活力。

美國8月PCE通膨大致持平

資料來源:彭博,2025-09-26。

市場焦點:美國9月PMI略為下滑,仍維持擴張區間

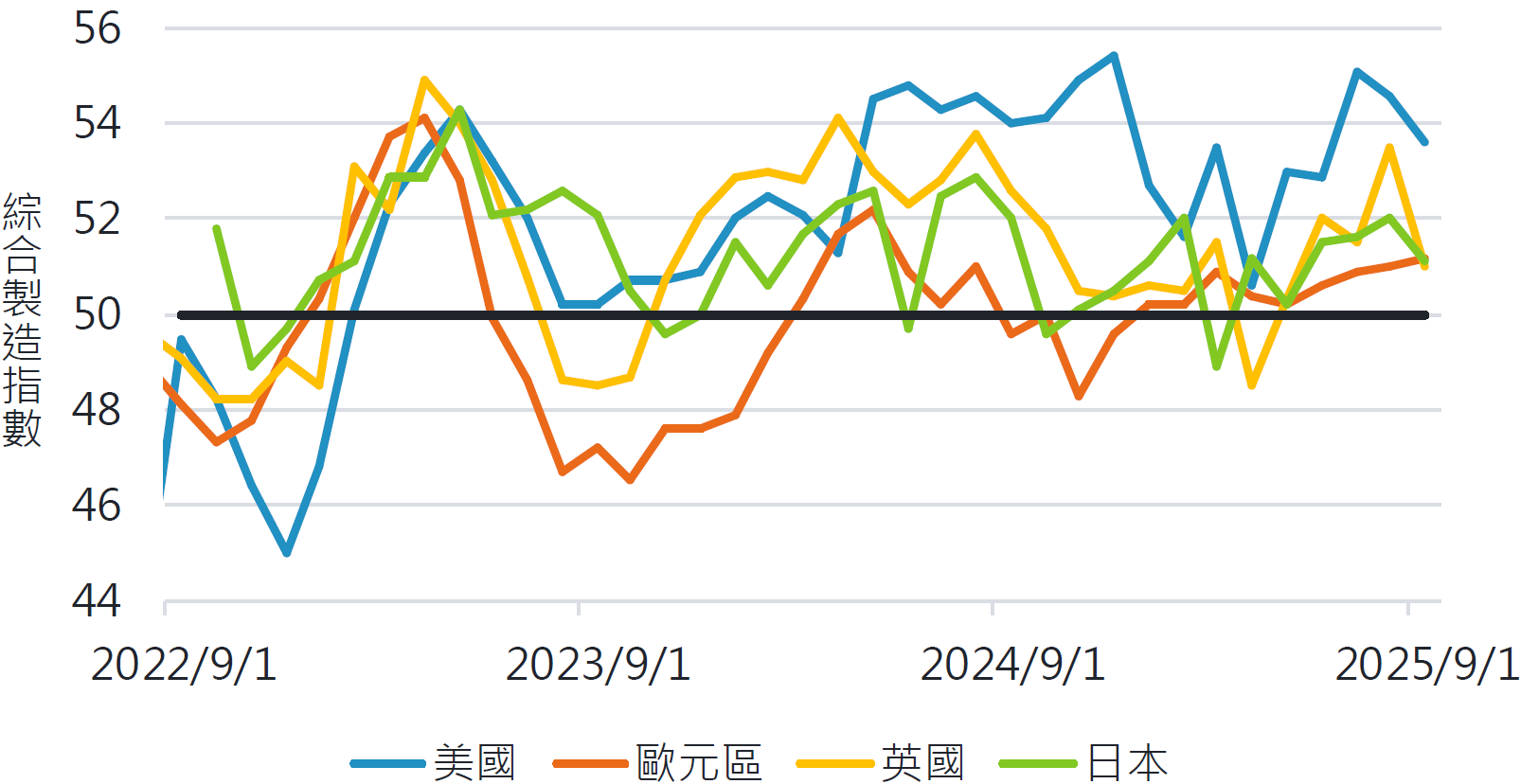

美國9月份綜合PMI指數略降至53.6,仍位於景氣榮枯線上方,顯示整體業者對經濟成長仍相對樂觀。隨著關稅不確定下滑,來自歐亞地區的提前備貨潮開始消退,略為拖累製造業前景。同時,由於此波備貨潮,美國製造業庫存也來到15年高點,後續將關注去庫存對製造業前景的影響。

綜觀成熟國家,美國業者普遍較為樂觀,而英國與日本呈現類似走勢,均受到製造業拖累,主要由服務業所帶動。值得注意的是,歐元區整體PMI維持上升趨勢,製造業與服務業PMI均在榮枯線上方。

主要成熟國家PMI均維持擴張

資料來源:彭博,2025-09-26。

富達觀點:資金湧入美國公司債市場,信用利差逼近歷史低點

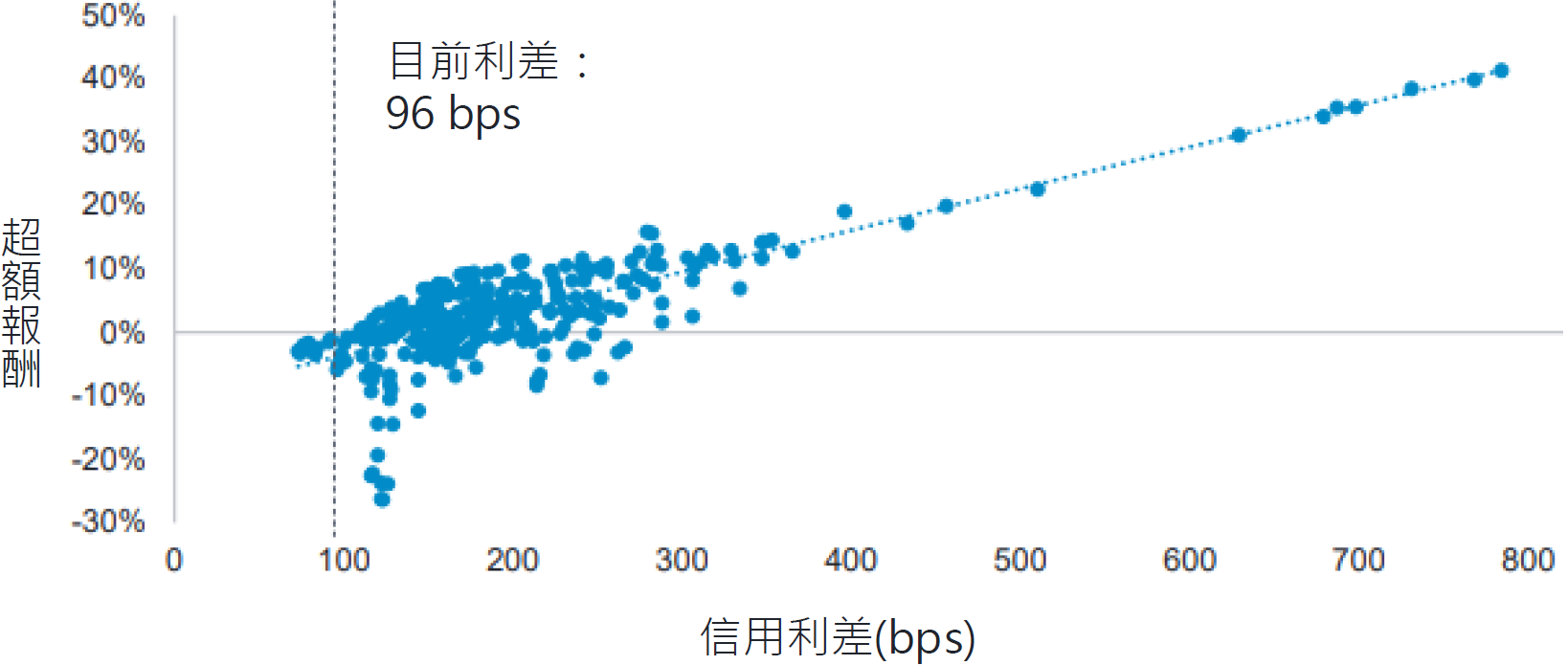

公司債信用利差達20年低點:

- 大量資金湧入全球公司債市場,推動信用利差逼近歷史低點,目前美國BBB級公司債相較同期限之美國公債利差僅約96個基點;BB級公司債利差則約175個基點。

- 由於技術面有利,且企業財務狀況良好,加上相較於企業,政府財政狀況普遍惡化,多數主權政府皆面臨嚴重財政赤字並大量發行公債,推升公債殖利率。在資金持續流入之下,公司債價格上漲並壓縮信用利差。

信用利差與超額報酬高度相關,留意公司債後續表現:

- 歷史數據顯示,當美國BBB級公司債的信用利差低於110個基點時,公司債相較美國政府公債從未有過正的超額報酬。

- 儘管歷史無法研判未來發展,對於投資人而言,潛在的風險性報酬值得評估。此外,信用利差與未來兩年報酬呈現非線性關係,當利差處於歷史低點時,較可能會發生虧損。

美國BBB級公司債利差與未來兩年美國公債相比之超額報酬

資料來源:富達國際,2025年9月。過去數據僅供參考,不代表保證獲利,亦不代表標的之推薦。

SITE-MKT-EXMP 2509-232