重點摘要

上週全球市場普遍下滑,主要受到美中貿易衝突升溫以及美國政府關門延續的影響。中國商務部上週擴大了對稀土及相關技術的出口限制,引發川普提出新一輪加徵關稅的行動,預計11月開始生效。儘管在周末雙方語調略為緩和,並暗示APEC峰會的川習會面尚未破局,市場仍格外關注原定11月的關稅暫緩截止日之後的談判結果。

另一方面,9月FOMC會議紀要顯示,聯準會官員對於年底前的降息路徑出現分歧,在通膨上行與就業下行的風險之間,難以達成共識。由於美國政府關門,勞動部數據延後公布,但在ADP私部門就業調查中,確實觀察到美國就業市場放緩的跡象。展望未來,中美貿易戰對經濟的影響具不確定性,建議以優質股債為核心配置,並採全球布局之投資策略,聚焦美國以外的潛在機會,同時達到多角化的避險效果。

經濟焦點:聯準會優先關注就業市場風險,年底前降息幅度仍存變數

多數聯準會官員支持9月降息一碼,顯示聯準會更傾向平衡就業市場衰退的風險。多數與會者認為關稅一次性推高物價後,不會持續施加通膨上行壓力,數據最終將回落至原先設立的 2%目標。另一方面,因數據已顯示就業下行風險正逐步增加,官員們更加關注勞動市場走勢。

然而,官員對未來政策制定路徑意見不一。部分認為基於目前的經濟指標,不需採取特別嚴格的貨幣政策,但同時亦有官員認為仍須在降息方面保持謹慎 。此外,政府部門關閉導致的數據缺失,也加劇了後續政策的不確定性。根據利率期貨市場,市場仍預期今年聯準會將再降息2碼。

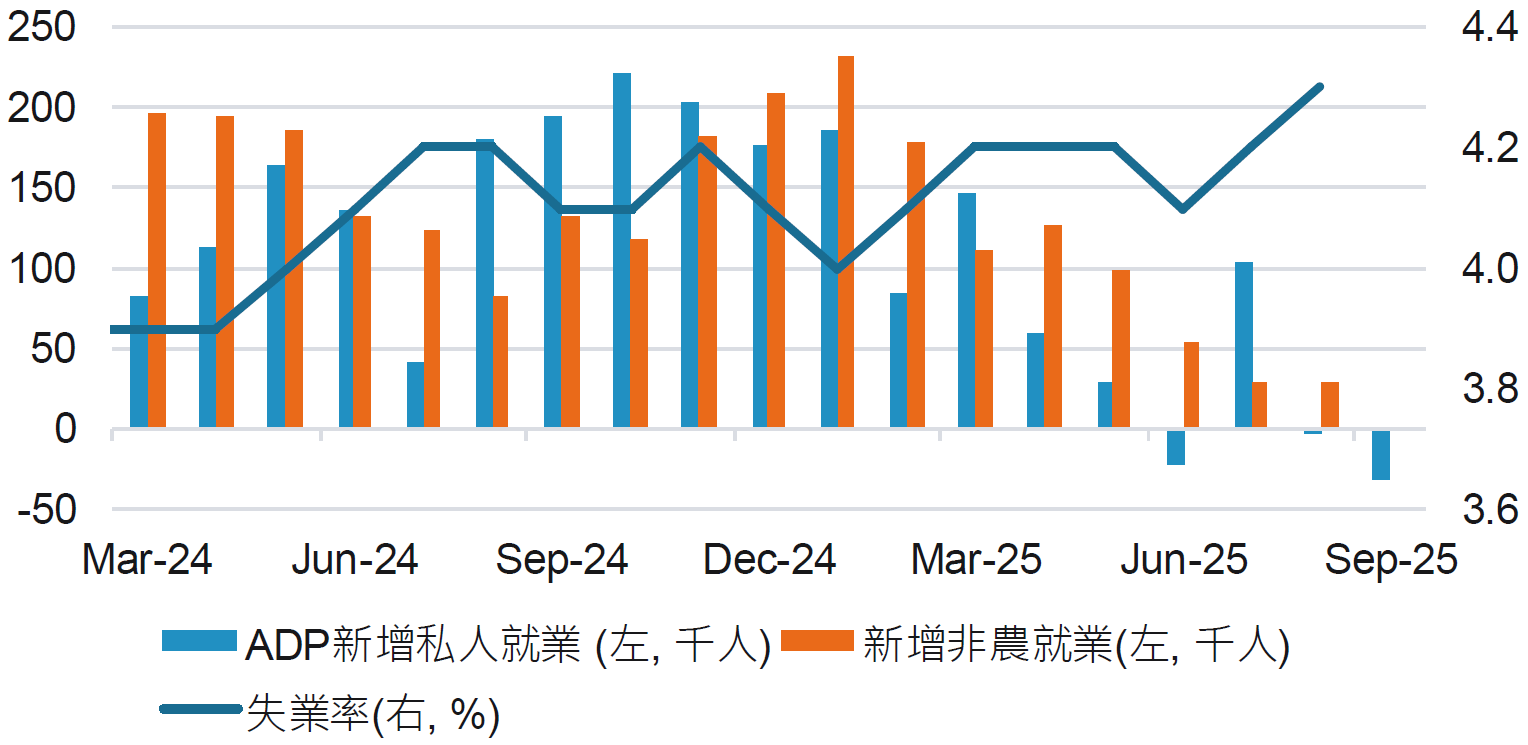

美國新增非農就業人數持續降低

資料來源:彭博,2025-10-10。

市場焦點:中國祭出新一輪稀土管制,引發美國報復性行動

中國商務部上週擴大了對稀土及相關技術的出口限制。新一輪管制措施要求含有中國稀土的產品需要申請許可,特別關注軍事相關用途和高階半導體。在原定11月10日談判到期日之前,一系列管制行動使貿易戰迅速升級引發了市場擔憂。投資人對美中貿易關係回穩的期待可能落空,會轉變為衝突加劇的局面。

儘管美中貿易局勢迅速升溫,全球貿易不確定性再次上升,未來仍有可能出現轉圜的空間。在樂觀情境下,美中雙方或能在11月的談判截止日期之前做出讓步,或者提出新的貿易談判時程。此外,隨著10月底APEC峰會即將到來,川普表示原定的元首會面並未破局。上週的行動很可能是11月截止日前的談判策略,而非最終結果。

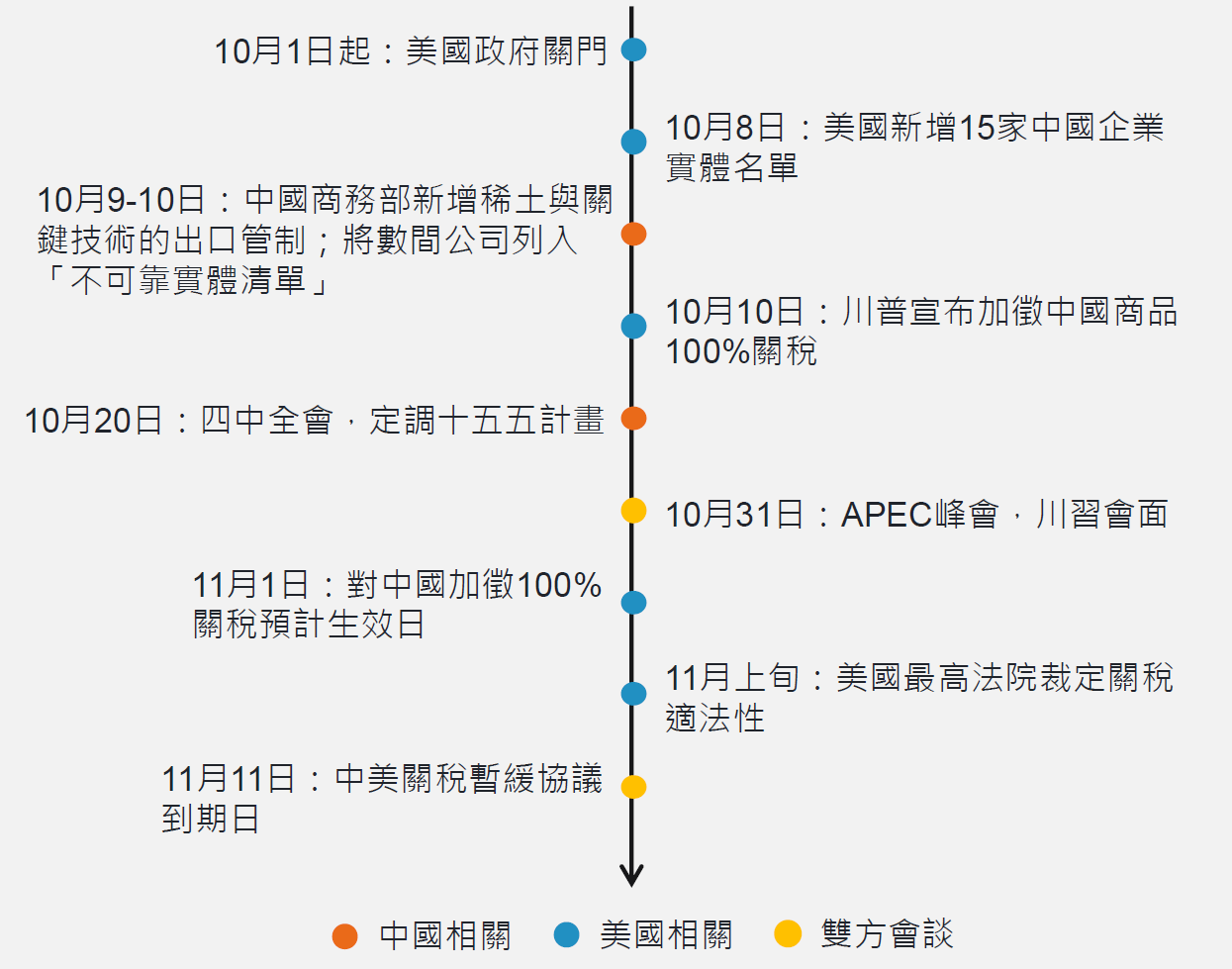

中美貿易談判關鍵事件時間軸

資料來源:中國商務部、美國白宮,富達投信整理,2025-10-12。

富達多重資產觀點:聯準會立場轉變,經濟循環仍穩健,對風險性資產抱持正面看法

近期有哪些變化?

- 聯準會啟動寬鬆週期:聯準會在9月FOMC會議上釋出訊號,顯示其重心已從通膨膠著轉而聚焦於經濟成長下行風險。市場目前預期今年將有2至3次降息。此外,2026年FOMC成員組成的變化,料將進一步強化市場的預期。

- 看好股票波動因子(貝他值):聯準會政策轉向,加上通膨與政策風險下降,我們因此對股票資產抱持更正面的看法,並擴大部位。

哪些趨勢尚未改變?

- 美國例外論仍受質疑:美國政策制定持續帶來不確定性,可能抑制市場對美國資產的需求。此外,美國政府採用各種手段試圖影響不同機構。我們認為這將降低外界對美國資產的信任,最終導致美元走弱。

現在的觀察重點為何?

- 美元:市場許多共識觀點皆奠基在美元走弱的預期之上。我們認為這樣的情況可能會持續,但也會密切關注有無證據指向美元走強。

- 美國勞動市場:若勞動市場有顯著疲弱跡象,代表經濟可能出現更嚴重趨緩。

資料來源:富達國際,2025年9月。觀點通常反映12-18個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。