許多爸爸媽媽心裡都想替孩子未來早點開始做理財規劃,但是卻不知道應該選擇什麼樣的工具比較好。主打保本的那些商品真的比較好?還是裡頭藏著其他不可告人的秘密?哪種工具又比較能夠長長久久的為孩子打算呢?這篇文章將常見的投資工具剖析給你知。

1. 親子理財第一步,找出最合適的工具

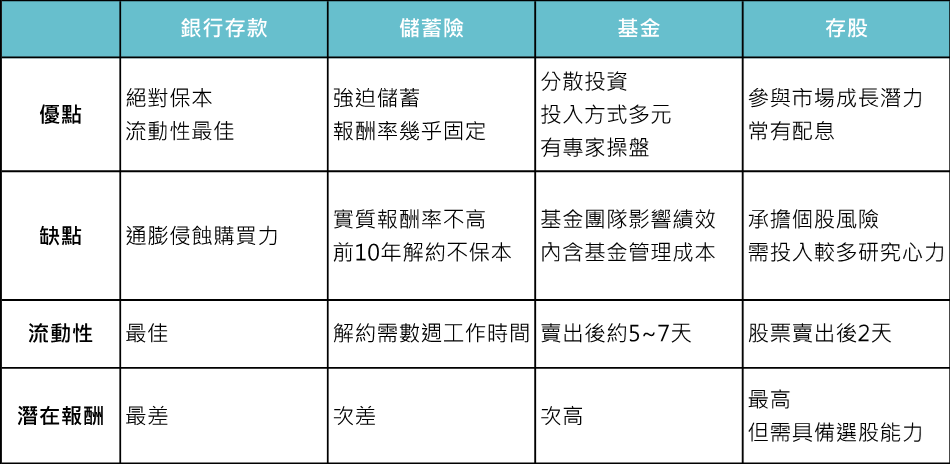

想要幫孩子做理財,但是不知道要透過什麼工具最好?大多數人在建立理財觀念之前,也許單純想用銀行存款來替孩子存錢。但是,在目前超低存款利率的情況下,物價成長的速度有可能快於銀行存款的增速。也有不少的人會選擇做儲蓄險,但儲蓄險的缺點在於目前的儲蓄險在10年內解約大多不保本,而且,如果可以接受10年的投資時間,投入股票或基金才是更聰明的做法,對比股票,資金有限又不想花太多時間盯盤的人來說,基金無疑是更好的選擇。

主流親子理財工具優缺分析

資料來源:「鉅亨買基金」整理。

2. 不同理財工具,結果大不相同

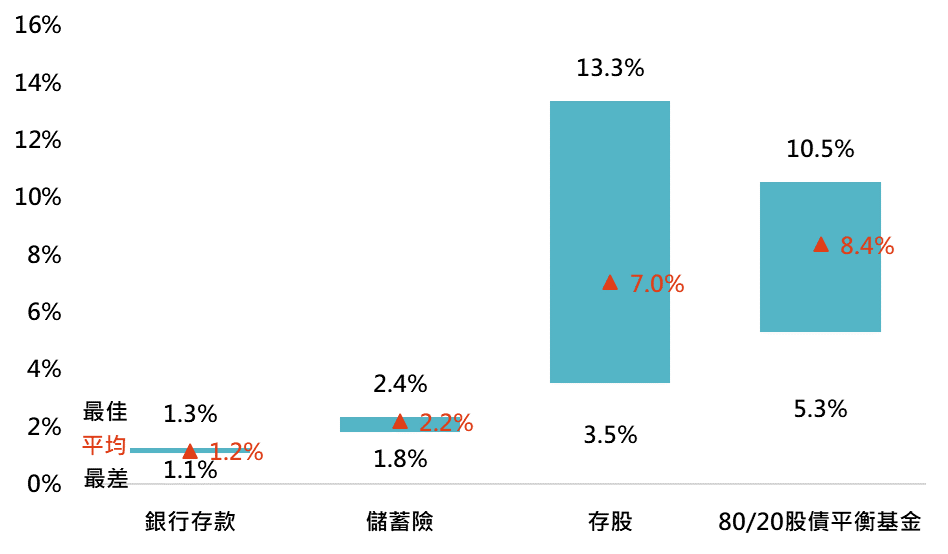

為什麼說時間拉長到10年以上,投入在基金是較好的作法呢?下表將各種理財工具的滾動10年年化報酬率做比較,包含了定存、儲蓄險(為求真實狀況,以現行可買到的儲蓄險條件為例)、存高股息股票(此處以富時台灣高股息股票指數為例)和投資全球平衡型基金四種不同方法。可以發現在四種不同方法中,投資平衡型基金的最小報酬率比其他三種方法來的高,也就是說即使在最差的情形之下,投資平衡型也比其他方法更好。除此之外,以平均年化報酬率來看,投資平衡型基金也比其他方法高出許多。

各種投資工具歷史年化報酬率(滾動10年)

資料來源:Bloomberg,「鉅亨買基金」整理,以台幣計算,資料期間為2008/3/31- 2023/6/30,指數採台灣央行1年期存款、道瓊台灣高品質股息30指數、80% MSCI世界股票和20%巴克萊全球綜合債券指數。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

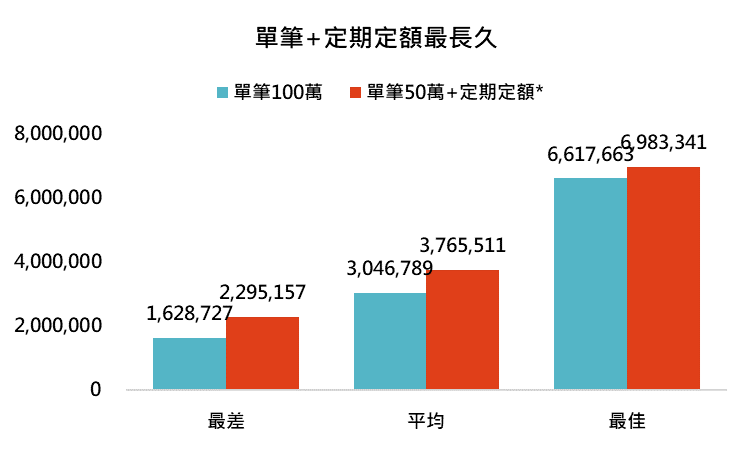

3. 沒大錢理財?單筆+定時定額更好

對於上有老、下有小的三明治族群,要有多餘的錢做親子理財可能不是一件容易的事。但其實只要量力而為,並且持續投入,效果也不比一次丟一大筆錢進場差。假設阿豪與小康都打算為孩子理財,阿豪可以一次投入100萬元,而小康只有50萬元,但每個月可以再投入5千 ~ 1萬元,15年後,誰會存到比較多錢呢?答案是小康,平均來說可以存到約376萬元,即使在最差的情形之下,小康也比阿豪多存了約67萬元。

資料來源:Bloomberg,「鉅亨買基金」整理,以台幣計算,資料回測期間為1983/10/31- 2023/6/30,指數採MSCI全球股票指數。*定時定額為每月投入5千元,如果指數跌破半年線每月再加碼5千元。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

4. 哪些基金最適合做親子理財?

長期理財首重在成長潛力,需要挑選長期有持續成長的標的,這個目標看似很困難,其實透過兩種基金類型便有機會達成。第一,全球股票型基金,把投資範圍擴大到全世界,要找到好公司就不是一件難事,不妨從其中挑出分散佈局的基金,更能持盈保泰。第二種則是平衡型基金,這類基金多了股票以外的資產,長久看來更能提高風險報酬相對的CP值。建議在孩子年紀還小的時候,可以選擇配置比重較為積極的基金(股票比重較高),而在接近需要動用資金前,逐步調整為較穩健的平衡型基金。

親子理財起步不難,堅持扣款終成贏家

不論是想為孩子預存教育基金或買房基金,都是一場耐力賽。每個月持續投入,比起一開始投入大筆資金更重要。挑選長期扣款標的,更是要挑選長期成長的市場,例如從全球股票或全球平衡型基金中挑選一檔,而更進階的人,可以自行搭配股債基金,隨著接近要動用資金的期間,逐步調降股票的部位,如此一來便能扣得長長久久,不需時常調整了!