文:Gabriel Wilson-Otto,永續投資策略主管

Ben Traynor,資深投資作家

我們合作的一家客戶最近決定要讓所有營運和服務都做到淨零排放。但是有一個問題。該公司退休基金的管理者不確定哪種方法最能夠幫助整個投資組合實現這個目標。

當投資人設定好長期目標,並進一步採取具體行動來實現這些目標時,他們往往面臨共同的問題:如何衡量不同公司的進展與實際成效?應該採取怎樣的路徑來實現淨零排放?如何針對結果進行標竿比較?有些對能源轉型貢獻最大的產業可能出現排擠效應與波動,又該如何因應?

對於我們的退休基金客戶而言,早期討論多聚焦委任投資傳統的信用資產。但在我們分享氣候分析結果,包括預估升溫情形顯示傳統投資組合與他們所訂目標的差距後,討論重點很快就轉為可採取哪些實際步驟,將其投資組合調整到符合升溫 1.5 度的路徑。

這些步驟的第一步是找出哪些工具最能有效幫助投資人實現去碳化目標。例如單純的投資組合減碳——旨在讓投資組合根據特定「滑行路徑」逐步將排放量降至淨零或相對基準指標的特定水準。或者,投資人可能希望隨著時間推移,投組內有更高比例的發行人已提出經科學目標倡議 (SBTi) 批准的減排目標。另一個選項是針對投資組合隱含升溫幅度訂立具體目標或改善率;該項指標專門設計來凸顯企業與全球升溫目標的一致程度。

下一步是決定使用這些工具的力道。換句話說,要透過怎樣的路徑來實現投資人氣候目標的途徑?這個問題的答案會決定現在要採取什麼行動,同時也涉及以下的問題:

- 不同經濟體減排速度有多快,以及歐盟、亞洲或美國等減排成果有多大差異?

- 控制增溫1.5度,例如 SBTi核准的目標,是否會持續獲得各界快速採納?

- 針對氣候議題應該承擔多少主動風險?

這些問題都有助於釐清您的去碳化路徑。

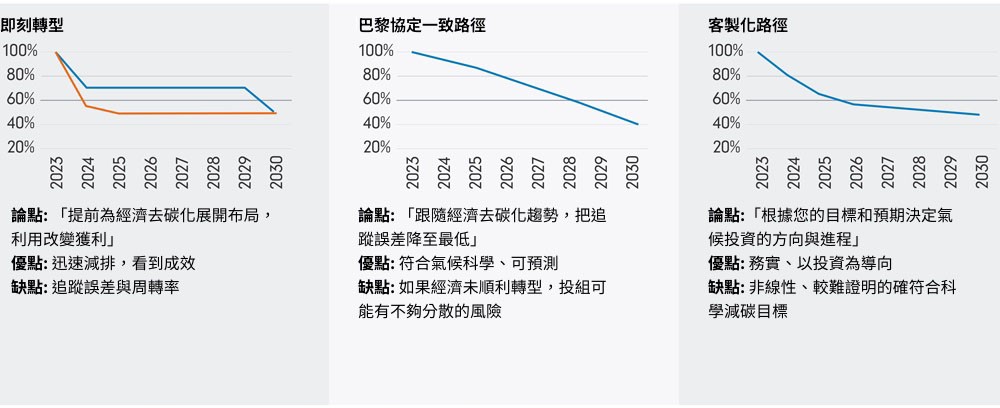

圖1: 您最認同以下哪個氣候觀點?

資料來源: 富達國際,2024年。註:氣候指數=100為起點。僅供視覺呈現目的。

例如現在就為迅速改變進行布局,以期於能源轉型之前做好準備,尋求自變革中獲利。這個方法的優點是可以快速降低投資組合的衝擊,但須付出較大追蹤誤差、更高周轉率的代價。

或者您也可以選擇與《巴黎協定》一致的路徑,依照 2015 年《巴黎協定》實現經濟去碳化。這將提供以氣候科學為本、更可預測的減碳時程,但是目前國家政策與實現《巴黎協定》目標所需行動之間出現越來越大的落差。政府若不設法「急起直追」,這樣的落差可能帶來風險,而且若減碳進度失衡,也可能衍生產業或區域高度集中的風險。

另外也可以選擇客製化去碳路徑,亦即使用您自己的目標和總體經濟預期來決定適合的投資策略。這在管理近期風險上不失為務實的做法,但要對抗最嚴重的氣候變遷衝擊,可能就力有未逮。如果全球氣候雄心出現意料之外的快速調整,上述做法也可能面臨政策風險。

權衡取捨

氣候變遷為投資組合帶來了一些明顯以及不那麼明顯的風險,但也提供許多可創造報酬的永續投資解決方案。風險方面分為轉型風險和實體風險。管理轉型風險包括評估公司實現淨零排放的承諾,並在有重大風險的情況下選擇比同業碳強度低、氣候風險管理更到位的發行人來布局,這也是我們能為退休基金打造升溫不超過 1.5 度投資組合的關鍵。

減緩實體風險涉及盡量降低氣候變遷對投資組合的不利影響,或確保投資人因承擔該風險而獲得補償。在實務上,這代表必須考量資產所在地點及其面臨的氣候威脅、採取了哪些調適措施、供應鏈的韌性如何,以及在這些風險考量下投資組合的多元分散程度。投資期間越長,這種風險就越大。

至於機會方面,投資人可以關注那些應對氣候變遷帶來正面且可量化成果的公司。這聽起來可能很簡單,但是跟典型的投資範疇相比,符合永續主題的投資策略往往集中配置於少數幾個產業。這樣的集中度可能會導致波動。例如,潔淨能源自 2023 年第三季以來表現不佳,而傳統能源公司則有所反彈。

同時,永續主題基金選擇加碼的股票,其本益比在2010到2015年之間顯著擴大,直到最近才出現修正。這些公司的營收來源相對有限,一旦發生危機,所在產業很可能立刻被投資人打入冷宮。當然,在永續概念股爆紅之後,我們看到地緣政治緊張局勢加劇,央行也在近年啟動升息。

相比之下,獲得更廣泛投資人青睞的永續藍籌股所享有的溢價表現更為穩健。整體而言,這些公司比主題式投資組合裡的持股提供更為分散的曝險,因此面對任何單一產業震盪時有較高的抗跌能力。這些個股的表現主要反映整體市場情緒,而非受制於特定產業或主題情緒,因此比較不屬於pure play(單一主題)。

務實的投資方法

越來越多投資人不再依賴現有的基金選單,而是向資產管理業者尋求建議和情資,合作打造以永續發展和成果為基礎的策略,實現客製化解決方案。固定收益投資人若希望落實與巴黎目標一致的去碳路徑,可設定目標逐步減少投資組合的排碳量,進而降低潛在的碳和擱淺資產風險。假如投資人追求的是溫度目標策略,則可以集中布局碳效率高於同業的公司所發行之債券,這樣的投資組合比較不會受到潛在碳成本上升的衝擊。直接貸款人也可以提供永續連結貸款,透過票息調升機制和氣候相關契約條款來對沖氣候風險。

除了應對氣候風險外,投資人可能也希望投組內的公司擁有受惠於能源轉型的收入來源。

股市投資人若想布局氣候變遷結構性題材,可布局那些提供解決方案的公司,例如生產能源轉型所需原料的業者。

房地產投資人則可藉由改善建築物的氣候績效來掌握特定資產的綠色溢價。如果是以折價買進「褐色」房地產(環保績效較差),效果就更明顯。實現投資回報的方式包括降低能源消耗所帶來的直接成本節約,或是在取得一定的環保認證後以較高價格賣出建物。

對於某些產業來說,將營收與氣候解決方案掛勾可能說來容易做來難,因為未來減排所需要的技術尚未成熟,如低碳鋼、低碳水泥或氫燃料。然而,從中長期來看,可投資的解決方案範圍應該會逐漸擴大。核心-衛星投資組合就是個常見的投資方法,其中核心放在去碳化上,再搭配少數衛星投資於可望促成能源轉型的公司。

問題順利解決

就像生活中許多事情一樣,要找到正確的解決方法,第一步就是提出正確的問題。以我們的退休基金客戶而言,富達已成功打造出符合其升溫 1.5 度目標的投資級主動信用債策略。這類資產本身的流動性和規模當然大有助益。但我們能夠利用這樣的優勢,前提是已充分考量最關鍵的永續發展議題、找出正確的去碳化路徑來達成目標,然後利用氣候報告掌握投資策略所需資訊。

類似的作法可能適合某些投資人,但對其他投資人則行不通。您可能看到某個解決方案,就覺得可以直接拿來套用。但在這麼做之前,請務必花點時間確保它真的能夠解決您的問題。因為並沒有一套放諸四海皆準的作法。