重點摘要

上週市場焦點圍繞川習會與美國通膨數據發展。川習會結果大致符合市場預期,雙方關係略見緩和,但除對美採購議題外,暫未達成具體重大協議,市場關注焦點重新回到荷姆茲海峽局勢與能源供應風險。經濟數據方面,美國最新 CPI 與 PPI 數據同步走升,市場對通膨再度升溫的擔憂加劇,推升 WTI 原油價格重新站上每桶 100 美元,10 年期美債殖利率亦升至 4.6% 以上,帶動全球債券殖利率普遍走高。在利率與油價同步上揚影響下,全球股市漲勢暫時放緩,歐洲與亞洲股市普遍小幅回落,美股三大指數則在創高後轉趨震盪。

展望未來,地緣政治不確定性仍存,但目前影響限縮在國際油價與通膨預期對美債殖利率的影響。整體而言,市場在優異企業基本面、政策與地緣不確定性之間取得平衡,短期風險偏好維持穩定。投資策略上,建議仍以基本面優質企業為核心,結合具收益特性的全球股息策略與優質債券,從不同區域與產業中捕捉具相對評價優勢與長期成長潛力的投資機會。

經濟焦點:4 月美國 CPI 年增 3.8%、PPI 年增 6.0%,顯示通膨壓力再度升溫

美國 4 月最新公布 CPI 數據年增率升至 3.8%,創近三年新高,同時 PPI 年增率亦由前月 4.3% 大幅升至 6.0%,顯示通膨與成本皆呈現再度走升的趨勢。此次通膨上行主要仍由能源價格所驅動,汽油與燃料為最大貢獻來源;同時,成本透過交通運輸經由供應鏈傳導,推升食品整體價格。此外,租金數據因先前政府停擺期間統計延遲,於本月出現一次性補漲,亦進一步推升整體通膨。

然而,核心商品價格大致持平。隨著通膨持續侵蝕實質購買力,家庭支出趨於保守,非必需性消費需求動能受抑,如家具、租車等類別已出現價格下滑,顯示內需動能與整體通膨走勢出現背離。在此背景下,本輪通膨升溫是否屬於短期性衝擊仍有待進一步觀察;然而,在整體通膨表現偏強的情況下,聯準會政策討論焦點已由過去著重於降息時點的評估,轉向審慎檢視再次升息的必要性。

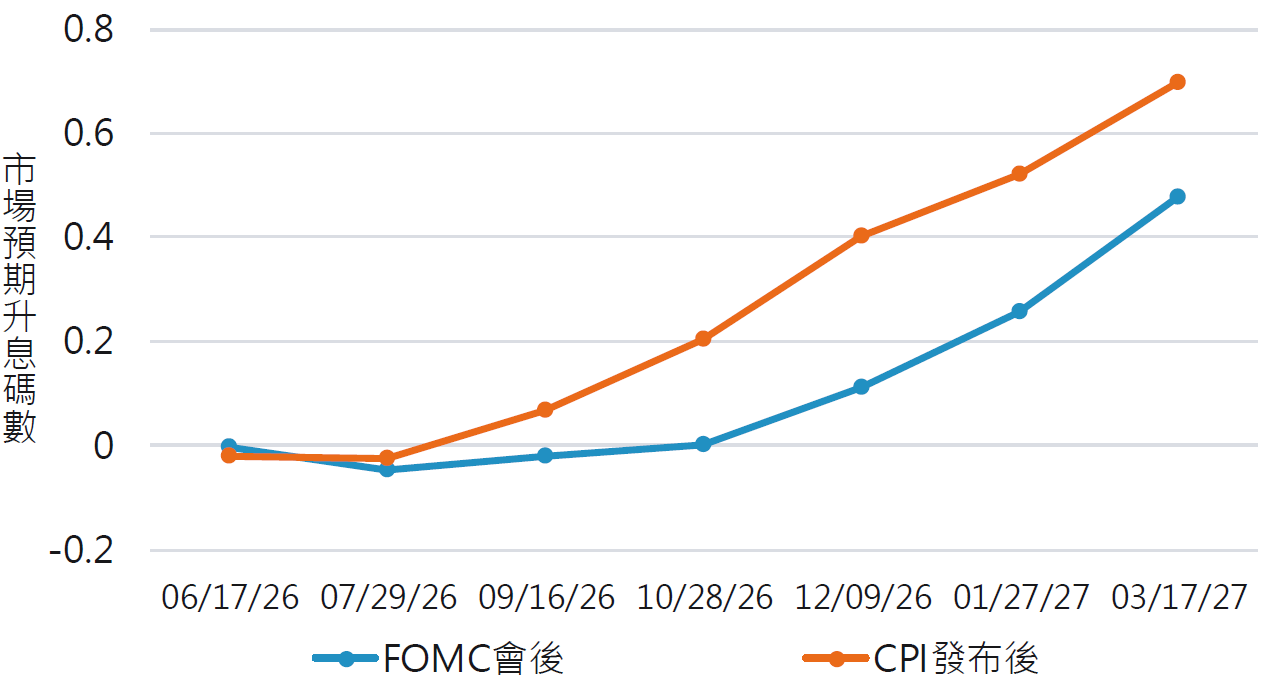

隨通膨數據走強,市場上修升息預期

資料來源:彭博,2026-05-18。

市場焦點:華許主導聯準會新時代,政策轉向偏鴿但市場波動恐加劇

華許(Kevin Warsh)於 15 日正式接替鮑爾出任美國聯準會主席,市場預期聯準會政策框架將逐步轉向偏鴿立場。相較於傳統核心 PCE,華許更傾向關注「中位數 PCE」與「截尾平均 PCE」等底層通膨指標,認為目前通膨壓力已較市場預期明顯降溫。然而,多數 FOMC 官員仍認為美國勞動市場與內需動能維持韌性,加上中東地緣衝突推升能源價格,核心通膨短期內仍將高於 2% 政策目標,因此市場對今年降息幅度與時點的預期仍偏保守。

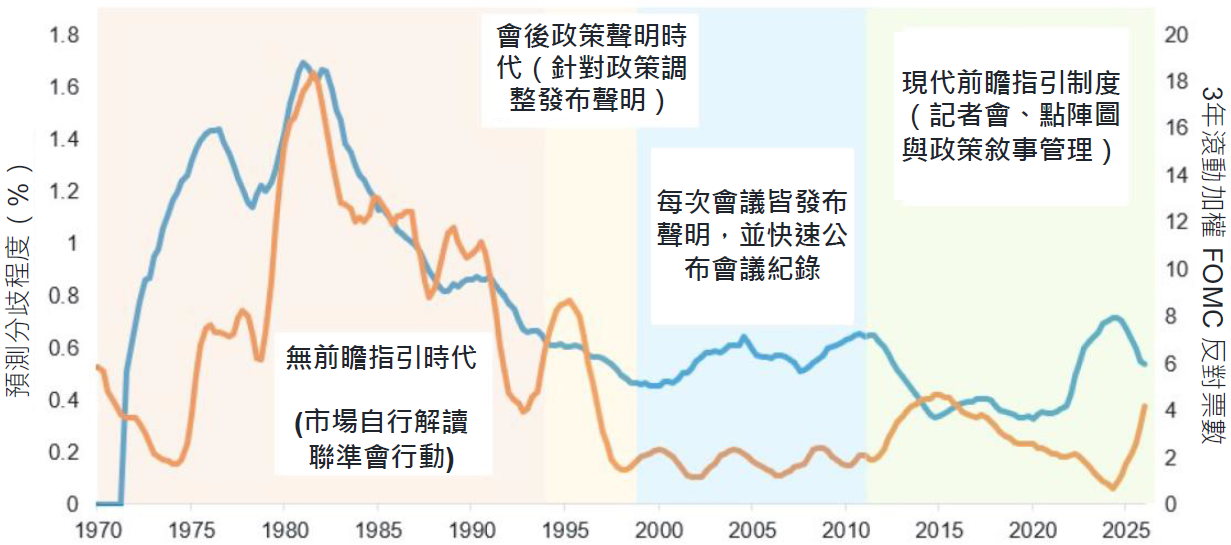

相較於利率政策本身,市場目前更關注華許對聯準會「政策溝通機制」的改革方向。華許長期批評過度依賴前瞻指引、點陣圖與頻繁記者會,認為此舉反而削弱政策彈性。未來聯準會可能淡化利率路徑暗示,轉而由市場透過官員談話、經濟數據與委員立場變化自行判讀政策方向。倘若未來降低溝通頻率,並容許更多內部分歧公開化,市場政策不確定性與利率波動率恐同步升高,尤其在貨幣政策轉折階段將更加明顯。

聯準會溝通愈少,通常伴隨更高不確定性與更多聯準會內部分歧

資料來源:Fidelity International, Macrobond, Fidelity Global Macro Team calculations,2026 年 5 月。

富達 5 月全球固定收益投資觀點:看好新興市場當地貨幣債券、下調歐洲公債至減碼

全球金融市場正逐步進入「高利率維持更久(Higher for Longer)」的階段。隨著油價走升及地緣政治風險升溫,通膨壓力再度受到市場關注,各國央行對降息時點亦維持審慎態度。在存續期間配置上,我們對長天期債券維持較保守態度,偏好殖利率具吸引力且波動相對較低的短天期債券。

投資級債方面,看好高品質企業債的防禦特性;非投資級債則維持中性觀點,認為目前利差已偏低,後續表現將更仰賴息收與個別產業、企業基本面表現。新興市場債方面,認為較高收益率與部分新興國家基本面改善仍具吸引力,但在油價波動、美元走勢與地緣政治風險干擾下,投資上將更重視區域與國家選擇,對當地貨幣債維持審慎偏正向看法。

資料來源:Fidelity International Fixed Income Monthly | May 2026

本資料僅供投資專業人士參考,不構成任何投資建議。

SITE-MKT-EXMP 2604-098