重點摘要

上週全球股市維持上漲動能,主要由 AI 相關的美股與日股帶動。經濟數據方面,美國 4 月非農就業成長強勁,顯示在能源成本上升背景下,實體經濟仍具韌性。不過,勞動參與率下滑與科技業裁員增加,反映結構性調整壓力仍存。企業獲利方面,本季標普 500 成分股逾八成優於預期,成長動能仍集中於 AI 與大型科技,但相關投資亦逐步外溢至原物料與工業等領域。

展望未來,地緣政治不確定性仍存,但目前影響限縮在國際油價與通膨預期對美債殖利率的影響。整體而言,市場在優異企業基本面、政策與地緣不確定性之間取得平衡,短期風險偏好維持穩定。投資策略上,建議仍以基本面優質企業為核心,結合具收益特性的全球股息策略與優質債券,從不同區域與產業中捕捉具相對評價優勢與長期成長潛力的投資機會。

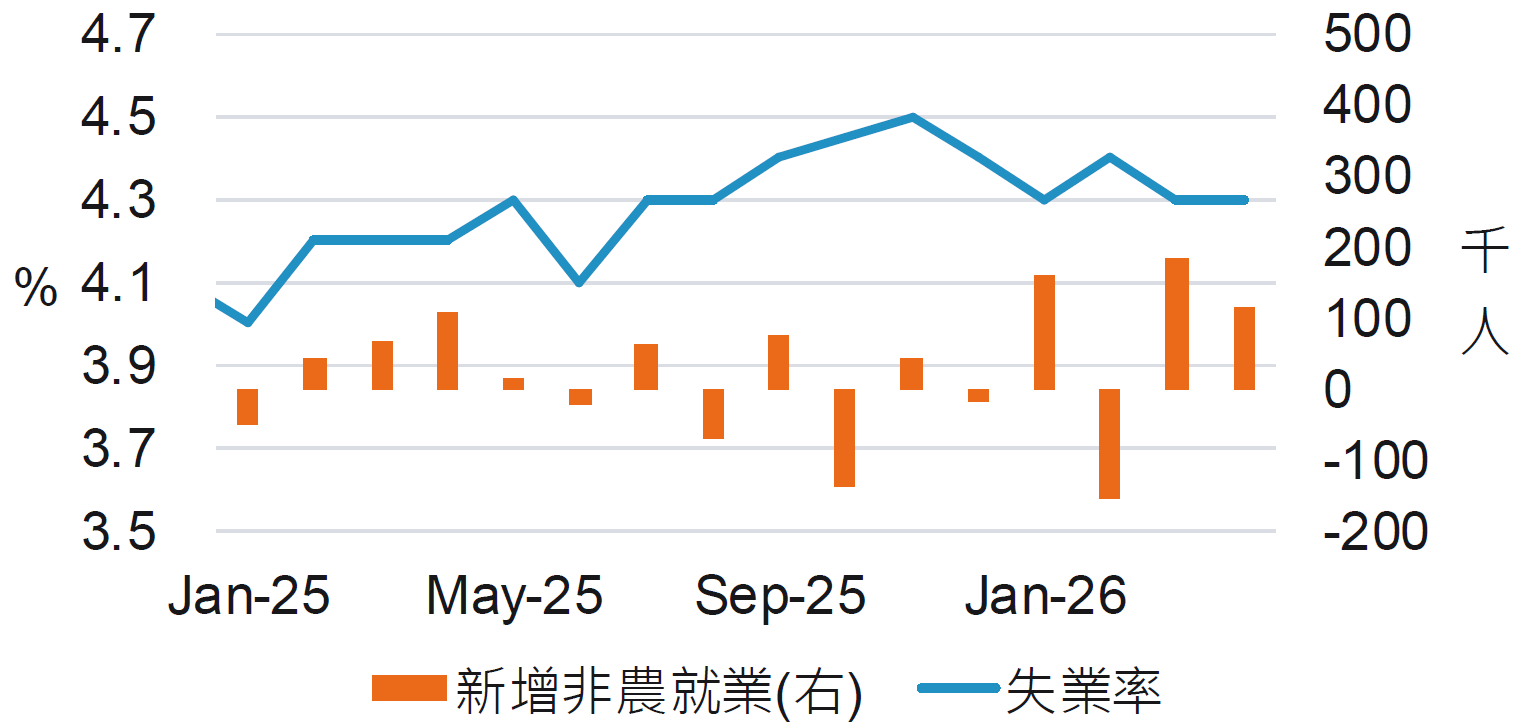

經濟焦點:4 月美國就業新增人數超預期,非農就業創 2024 年以來最強兩個月

4 月美國就業數據再度優於市場預期,顯示勞動市場在能源成本上升的背景下仍具韌性。非農就業人口新增 11.5 萬人,高於市場預期的 6.2 萬人,3 月數據亦上修至 18.5 萬人,創下自 2024 年以來最強勁的兩個月表現。就業成長主要來自健康護理、運輸與倉儲,以及零售業,顯示招聘動能並非集中於單一產業。失業率維持在 4.3%,整體勞動市場動能較去年接近停滯的狀態明顯改善。

不過,數據中仍存在結構性分歧。勞動參與率降至 2021 年 10 月以來新低,顯示部分勞動力仍未回流;同時,離職輔導公司 Challenger 數據顯示,4 月裁員人數月增 38%,其中科技業最為顯著,且多與 AI 導致的結構調整有關。整體而言,短期就業數據顯示美國實體經濟仍有支撐,但中期仍需觀察勞動參與、生產力與產業結構調整是否形成新的壓力。

美國新增就業創下 2025 年以來最強兩個月

資料來源:彭博,2026-04-30。

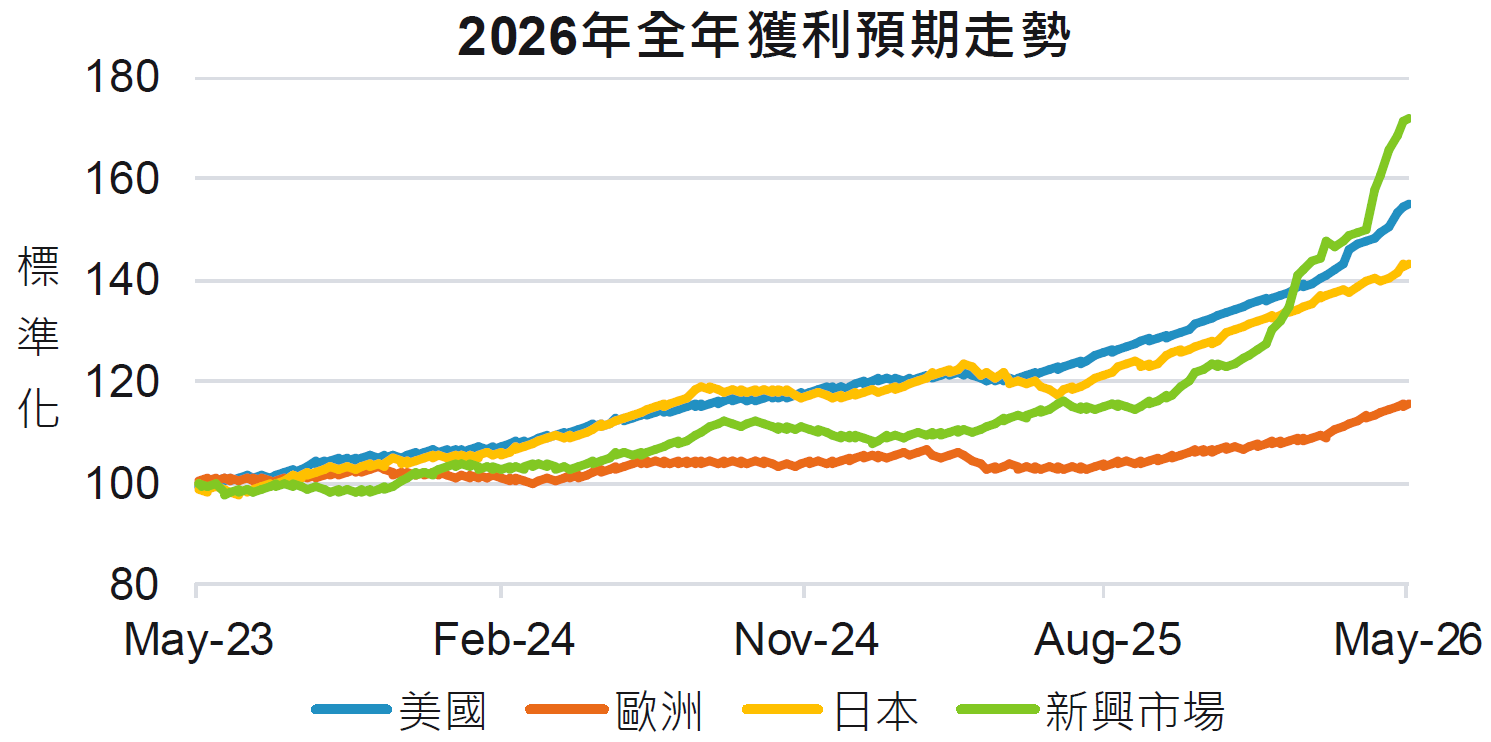

市場焦點:美國第一季財報亮眼,AI 再度主導企業獲利表現

美國第 1 季財報季接近尾聲,根據 Refinitiv 截至 5 月 8 日的數據,88% 之標普 500 成分股已公布財報,其中有 83.2% 之企業獲利優於市場預期,比率高於過去 4 季平均之 78.1%。其中,資訊科技與通訊服務產業獲利年增率皆超過五成,半導體、電子零組件及媒體服務等次產業成長動能尤為突出,顯示本季獲利成長主軸仍高度集中於大型雲端廠與 AI 基礎建設。

此外,AI 投資與算力建設所帶動的需求,亦逐步外溢至其他產業。原物料受惠於資料中心與相關基礎建設需求提升,而金融、非必須消費品及工業等板塊在整體經濟活動支撐下,表現亦維持穩健。相較之下,能源與健康照護產業則相對疲弱,對整體成長形成部分拖累。不過,市場仍普遍預期 2026 美國企業獲利將維持上行趨勢。

全球股市獲利預期上修,其中新興股上修幅度尤為顯著

資料來源:彭博,2026-05-11。

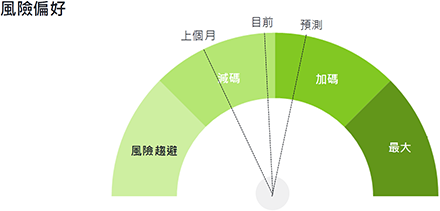

富達 5 月資產配置觀點:企業獲利強勁與伊朗風險或有解方,調升股市至加碼

近期有哪些變化?

- 提高風險資產配置:隨著美伊情勢,從衝突走向不明朗的解決路徑,我們預期市場焦點將逐步回歸仍具韌性的中期基本面上。

- 傳統避險資產可靠性下降:在目前環境下,大宗商品(尤其是能源與現金)避險效果較債券或黃金更為有效。

哪些趨勢尚未改變?

- 成長動能具備韌性:在企業獲利與財政政策支撐下,全球經濟年初仍維持相對穩健。

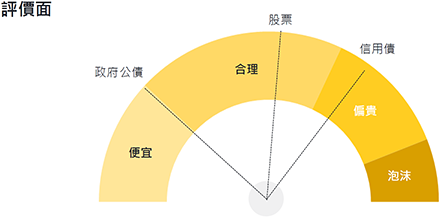

- 偏好股票優於債券:部分股市評價面具備吸引力;相較之下,信用債利差對風險提供的補償仍顯不足。

- 分化為市場主軸:地緣政治與政策分歧加劇,持續推動各地區與資產類別間的表現分化。

現在觀察重點為何?

- 能源市場變化:衝擊的持續時間與強度,將是影響通膨、政策走向與經濟成長的關鍵。

- 央行的回應:能源價格上升,是否會延後或限制貨幣政策寬鬆周期。

- 回歸基本面:隨著衝突逐步走向較混亂的收場,市場是否將重新聚焦於企業獲利與經濟成長。

週期指標

資料來源:富達國際,2026 年 4 月。

SITE-MKT-EXMP 2605-092