重點摘要

上週全球股市維持上漲動能,主要受到美國大型科技股財報帶動,加上川普宣稱對伊朗的軍事行動結束,油價出現回落,主要股市上漲。美、歐、日三大央行皆宣布維持利率不變,考慮地斷決策方向,美債殖利率上升,拖累上週主要債券市場下跌。

展望未來,雖然地緣政治不確定性為主導各國央行決策的主要因素之一,但風險性資產對地緣政治事件的敏感性降低,市場焦點有望重新回歸基本面。最新財報顯示多數企業維持獲利成長動能,為風險性資產提供支撐。人工智慧為長期結構性成長題材,大型雲端供應業者維持資本支出上修趨勢,顯示 AI 需求強勁。投資策略上,建議仍以基本面優質企業為核心,結合具收益特性的全球股息策略與優質債券,從不同區域與產業中捕捉具相對評價優勢與長期成長潛力的投資機會。

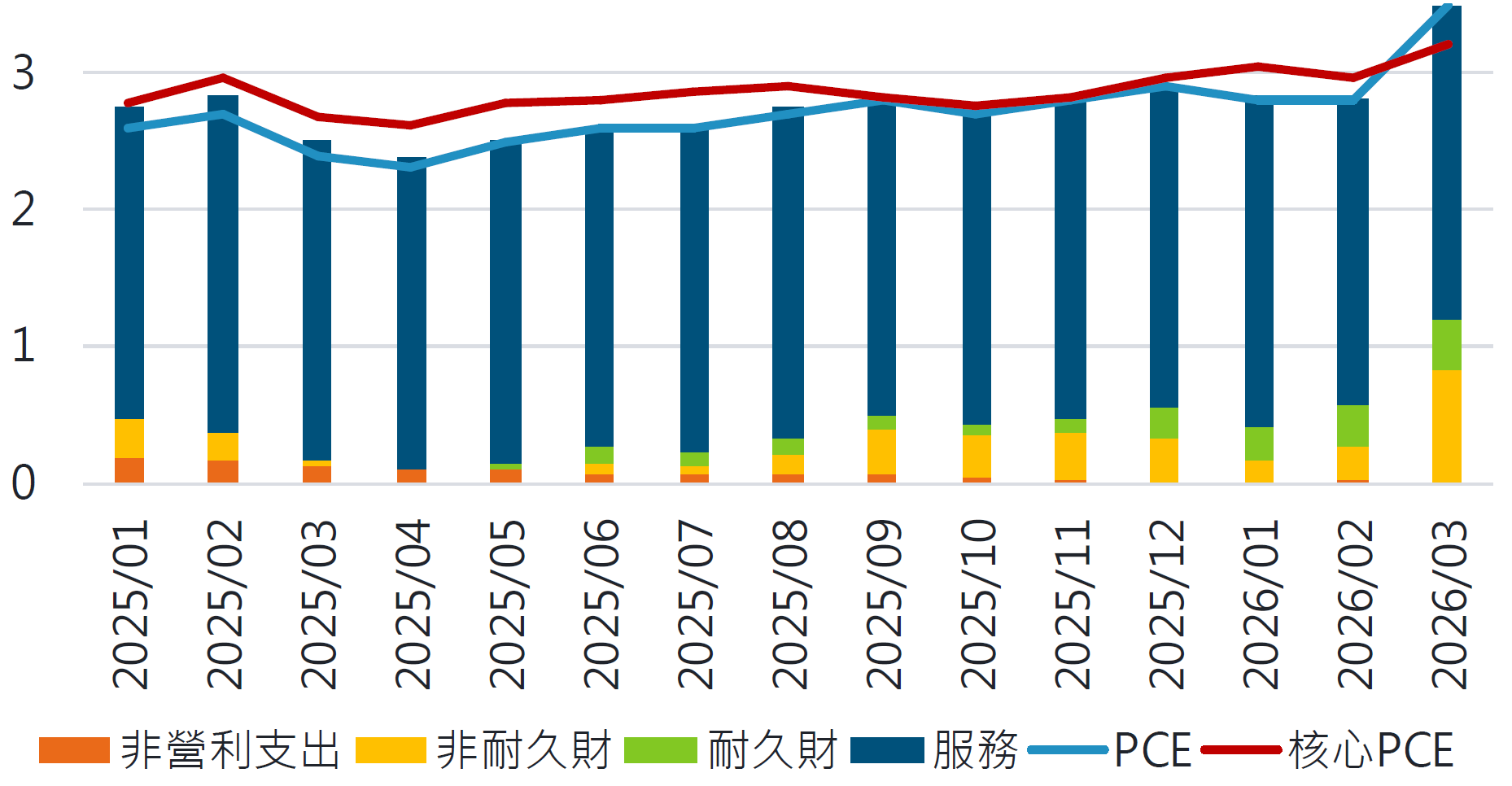

經濟焦點:美國三月份 PCE 指數走升,通膨壓力以能源價格傳導為主

三月份最新公布的美國 PCE 物價指數年增 3.5%,核心 PCE 年增 3.2%。整體通膨明顯走升,主要反映中東衝突推升能源價格的影響。從細項觀察,本次通膨動能除集中於能源項目外,核心服務價格亦出現升溫跡象,尤以航空運輸與交通相關服務最為明顯,顯示油價透過燃料與成本傳導機制,逐步擴散至部分服務價格。

不過,耐久財價格漲勢則相對受抑,主要受個人所得成長未能同步跟上消費支出所影響,使家庭對耐久財支出趨於審慎。展望後續,若油價維持中度上升情境,能源對核心通膨的推升效果預期屬短期現象,回落趨勢將逐步明朗。在此背景下,聯準會得以將能源引發的通膨視為暫時性衝擊,保留政策彈性,將評估重心聚焦於勞動市場與經濟下行風險。

PCE 上升主要受到非耐久財價格提升

資料來源:彭博,2026-04-30。

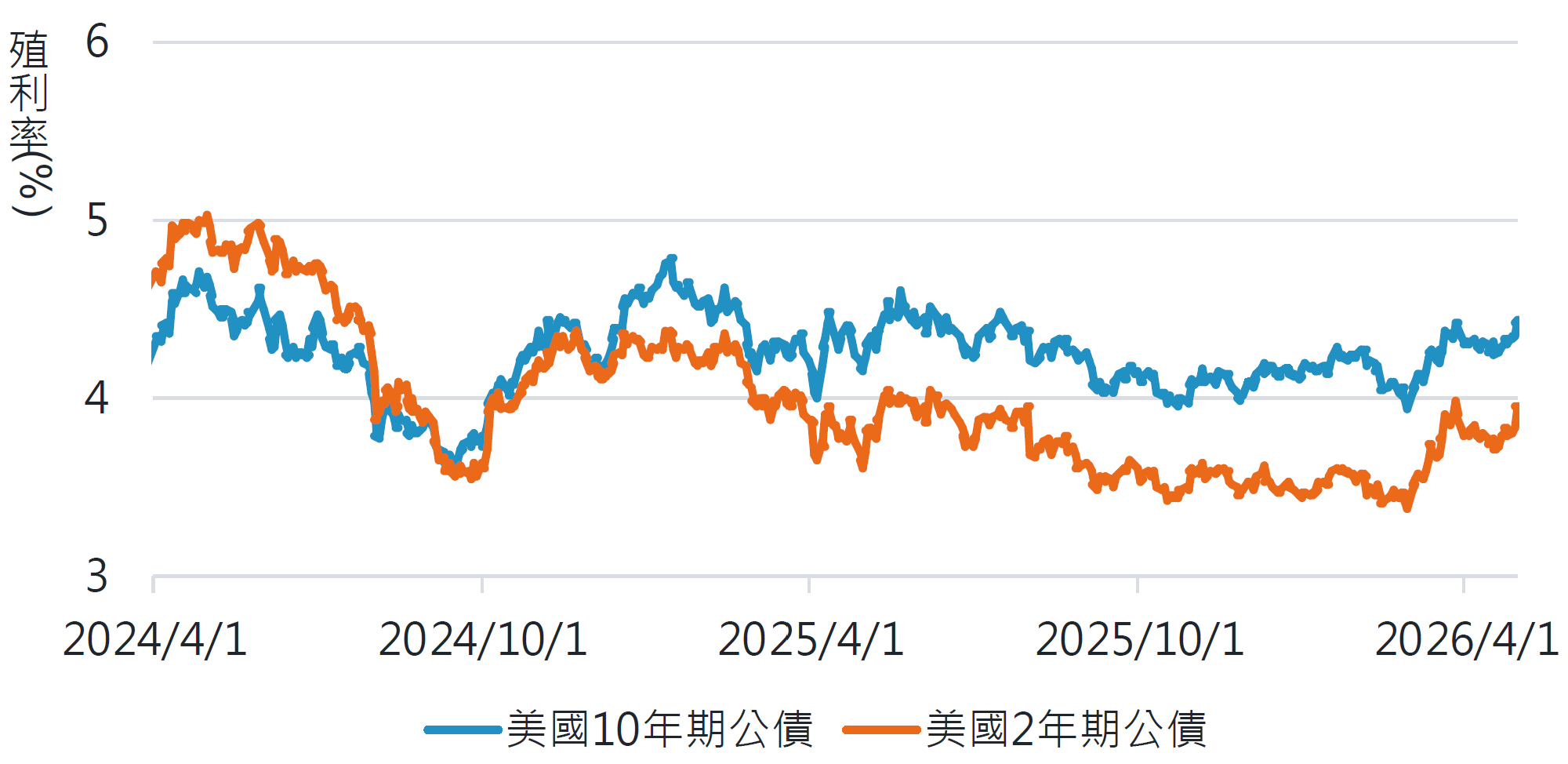

市場焦點:全球主要央行停看聽,利率路徑將受到地緣政治風險主導

聯準會如市場預期維持利率不變,主席鮑爾於記者會重申地緣政治風險增加政策制定和執行的不確定性,政策聲明也上調對通膨的評估,並指出主要是由能源上漲所帶動,整體措辭加上三名委員投票反對聲明中保留傾向寬鬆的前瞻性指引,使市場解讀本次會議結果偏向鷹派。此外,鮑爾亦宣布將於 5 月 15 日卸任主席後留任理事,繼續參與決策。

日本央行維持利率不變,且投票分歧程度亦為行長植田和男上任後最大,顯示利率正常化的壓力持續。升息仍然是日本央行的選項之一,即使經濟前景可能惡化,但央行對通膨的預期顯著上修。歐元區央行亦維持利率不變,行長拉加德認為油氣上漲的第二輪效應尚不明顯,將等待更多資訊、國際情勢變化後進行決策。

美國 2 年期與 10 年期公債殖利率走揚

資料來源:彭博,2026-04-30。

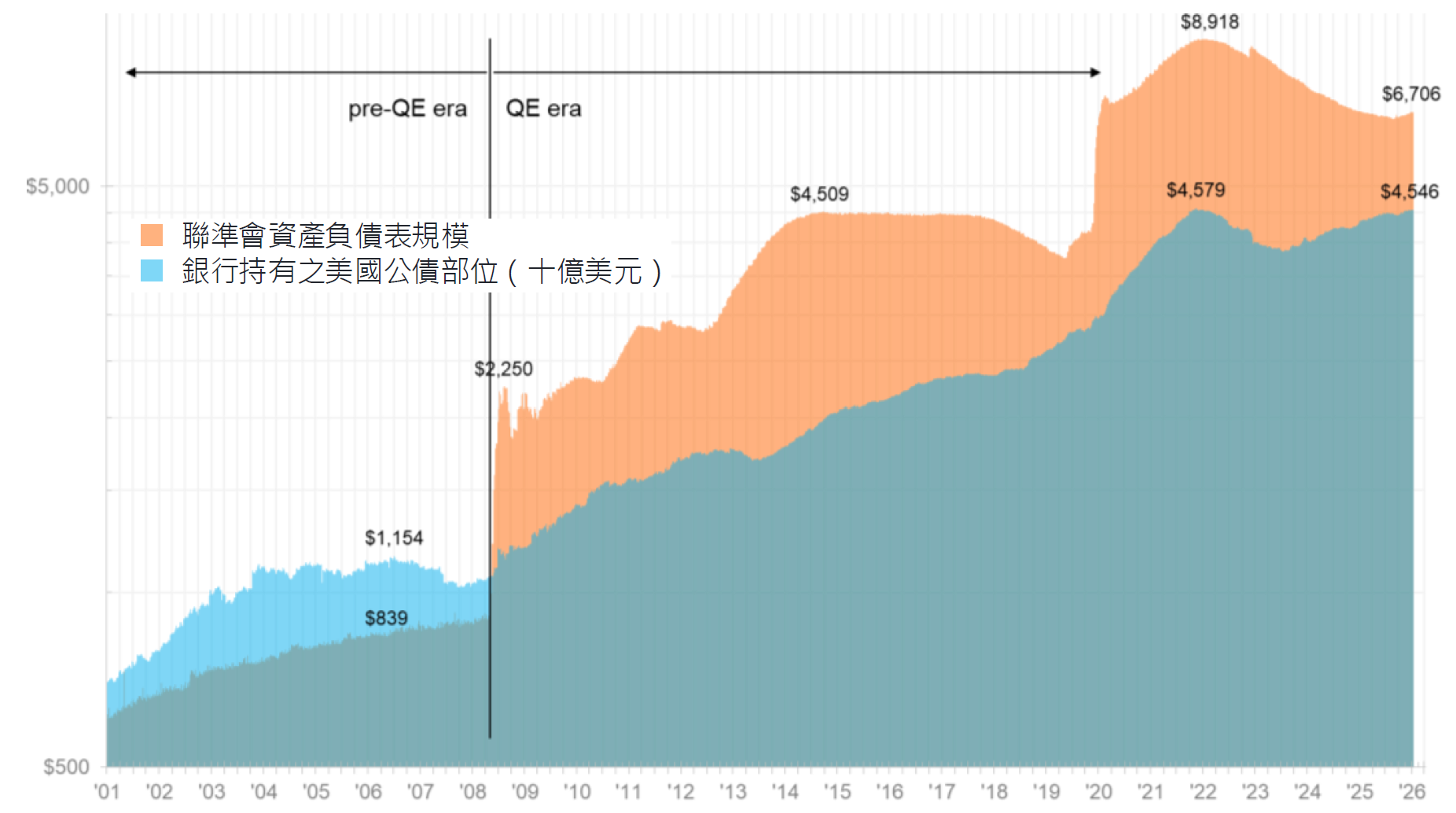

富達觀點:華許強調將維持聯準會獨立性,改革重心將轉向利率外的政策工具

美國司法部宣布撤銷對聯準會現任主席鮑爾的刑事調查,若華許後續通過參議院同意任命,將接任為下一任主席。在先前的聽證會中,華許強調將維持聯準會的獨立性,但在被問及 AI 對通膨的影響及未來利率決策方向時並未明確表態。考量近期中東衝突推升能源價格,帶動美國通膨再度升溫,短期內政策方向仍需持續觀察通膨是否進一步傳導至終端商品價格。

市場認為,華許未來將從政策利率外的面向著手推動聯準會改革,包括縮減資產負債表規模、降低前瞻指引的影響力,以及調整通膨衡量指標等。除利率決策外,市場同樣關注鮑爾卸任後續留聯準會的影響力,因鮑爾留任可加強聯準會獨立性,且有助於制衡政治力量,並可以投票延續原先的貨幣政策方向。

聯準會資產負債表規模自疫情結束後逐步回落

資料來源:富達美國、彭博,2026-05-04。

SITE-MKT-EXMP 2605-088