重點摘要

上週市場風險情緒明顯回升,全球股市震盪走高,儘管美伊停火仍存變數,美股表現強勁,S&P 500 與 Nasdaq 指數續創歷史新高;亞股同步走強,惟歐洲股市相對疲弱。原物料方面,油價受停火協議進展不順影響反彈,但 WTI 仍維持在每桶 100 美元以下;金價小幅回落,顯示短線避險需求降溫。債市與匯市變動有限,美國公債殖利率與美元大致持平;聯準會理事 Warsh 於聽證會中重申央行獨立性,市場觀望本週利率決策。

展望未來,市場對地緣政治風險的敏感度逐步降低,相關事件對資產價格的影響邊際遞減,投資焦點正回歸基本面,特別是企業獲利成長動能能否延續。整體而言,全球經濟仍具韌性,企業獲利表現穩健,持續為風險性資產提供支撐。人工智慧作為長期結構性成長主軸,其商業化進展與獲利貢獻,仍是本季財報與股市表現的關鍵觀察重點。投資策略上,建議仍以基本面優質企業為核心,結合具收益特性的全球股息策略與優質債券,並從不同區域與產業中,篩選具評價優勢與長期成長潛力的投資機會。

經濟焦點:停火延長緩解短期風險,惟海峽持續關閉仍構成挑戰

當前局勢顯示,美伊雙方重啟衝突的意願有限,停火延長有助於壓低短期地緣政治升級風險,並降低對區域能源基礎設施的即時威脅。然而,荷姆茲海峽仍處於事實上的雙向封鎖之下,持續干擾每日約 1100 萬 至 1300 萬 桶的能源運輸,使實體市場維持緊張格局。儘管市場一度期待第二輪談判取得進展,但各方分歧仍深,外交推進有限,顯示整體局勢仍處於僵持狀態。

從市場影響來看,當前環境仍符合「拉鋸且反覆的解決路徑」基準情境,且衝突再度升級風險依然存在。在此背景下,油價預期將維持風險溢價並呈現上行偏向。儘管金融市場短期內對地緣政治消息呈現一定程度的鈍化,但若海峽關閉時間拉長,相關衝擊將難以被忽視。後續需重點關注中國在斡旋談判中的角色變化、美國對封鎖立場的調整,以及區域停火進展,這些因素將成為影響市場走向的關鍵變數。

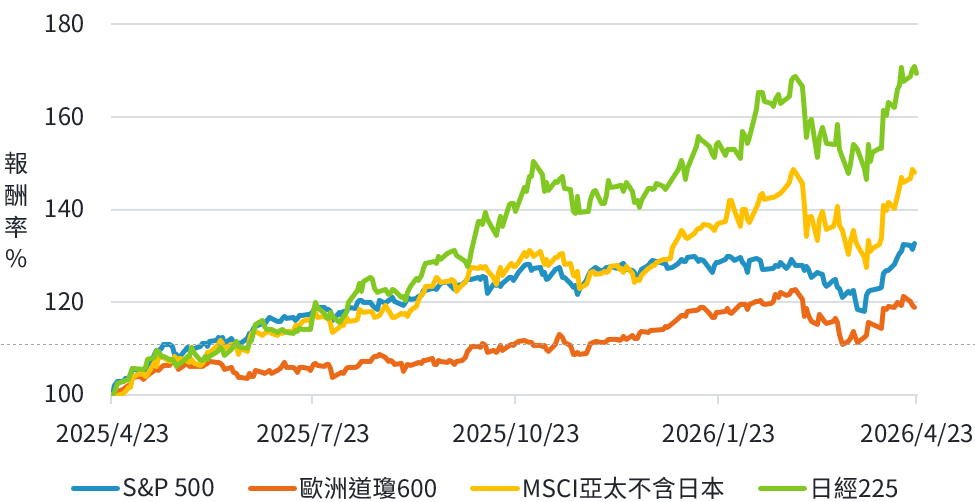

全球股市已提前反彈至歷史高點

資料來源:彭博,2026-04-23。

市場焦點:美國第一季財報開跑,企業獲利維持強勁

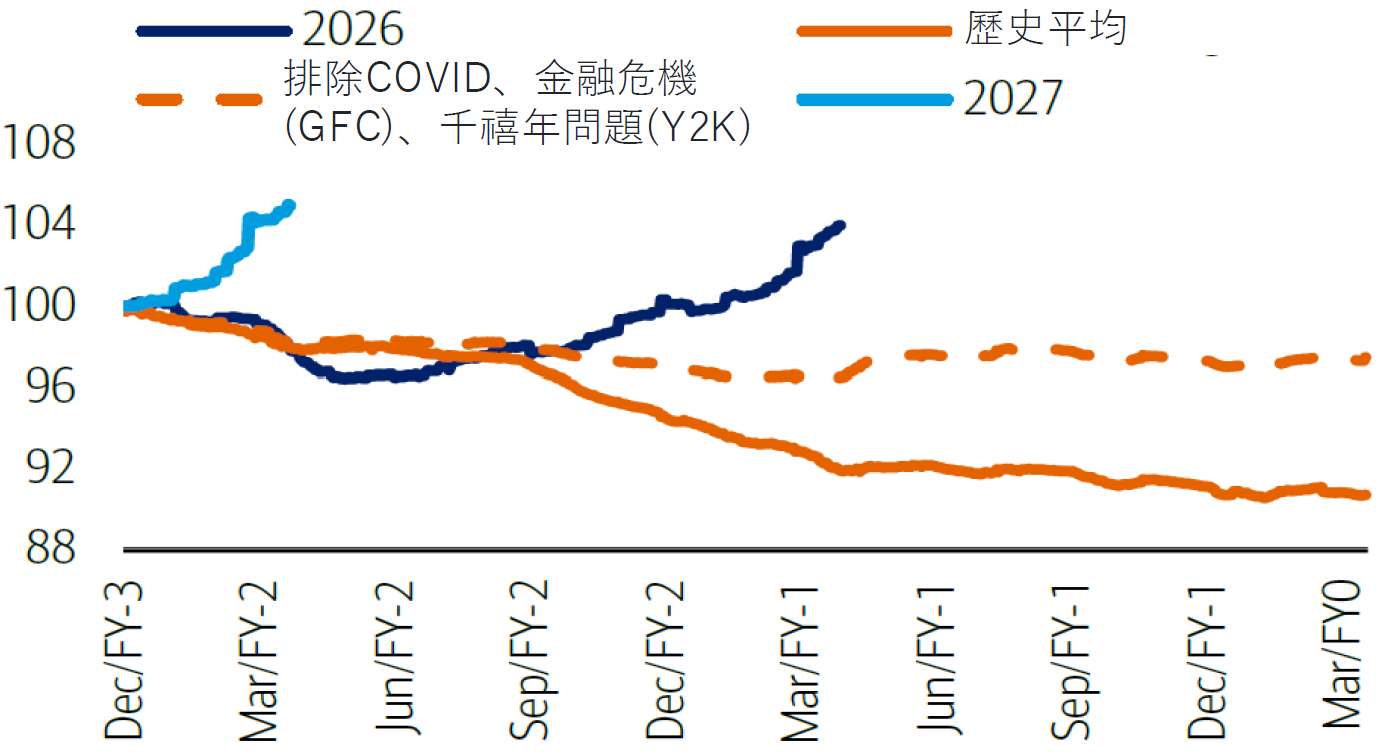

近期美國企業陸續公布第 1 季財報,S&P 500 中已有 49 家 企業公布,目前市場預估第 1 季 S&P 500 企業營收和獲利年增率分別成長 9.7% 和 13.1%;近期分析師持續上調 2026 與 2027 年 S&P 500 企業獲利預期,且上修幅度明顯高於過去歷史平均水準。即使在地緣政治不確定性升溫的情況下,整體盈餘預估仍維持上升趨勢,反映企業營運韌性與需求動能仍在。

進一步觀察產業別,近期盈餘上修主要集中於能源與科技相關產業,其中能源受油價上行帶動,科技則受惠於 AI 需求 與資本支出擴張。相較之下,消費、工業與醫療等產業的預期則偏向持平或小幅下修,顯示整體成長動能仍不均衡。在此結構下,雖然整體獲利前景維持正向,但市場表現將更依賴少數具成長動能的關鍵產業。

2026 與 2027 年 EPS 預估上修幅度高於歷史平均趨勢

資料來源:BofA US Equity & Quant Strategy、FactSet,2026-04-27。註:歷史平均基於 2001–2024 年

富達固定收益投資觀點:上調歐洲公債市場至加碼,維持非投資級債與新興市場債中立看法

- 能源價格衝擊導致利率正被市場快速重新定價,市場預期也從原先的降息轉為升息。截至目前為止,長天期殖利率較短天期利率穩定;但如果能源價格持續上行,導致財政支出增加並推升公債供給量,長端殖利率將面臨上行壓力。我們目前看多歐洲及英國的利率走勢。

SITE-MKT-EXMP 2604-084