重點摘要

近期公布之硬據顯示美國經濟仍相當穩健,美國4月新增非農就業人數高於預期,另外,個人消費支出擴大,且PCE數據持續下行,顯示通膨壓力已稍微緩解。儘管2025年第1季美國GDP季增年率-0.3%,但主要因淨出口有較大負貢獻,其餘如消費及企業固定投資則維持正成長,內需市場有撐。另一方面,上週微軟、Meta等大型科技股優於預期的財報表現輔以中美貿易談判出現曙光,全球股市齊揚。然而,強韌的經濟數據使投資人預期聯準會將推遲降息時間,美國十年期公債殖利率小幅走高7bps至4.31%,高評級債表現落後非投資等級債。

儘管全球主要央行已進入降息循環,惟利率仍維持在較高水位,吸引投資人於固定收益市場鎖住債券殖利率。富達優質債券策略團隊認為,在2025年獲取收益應留意評價風險,同時建議採全球佈局方式,發掘歐洲及新興市場等投資機會。

經濟焦點:美國3月核心PCE降溫,消費表現仍具韌性

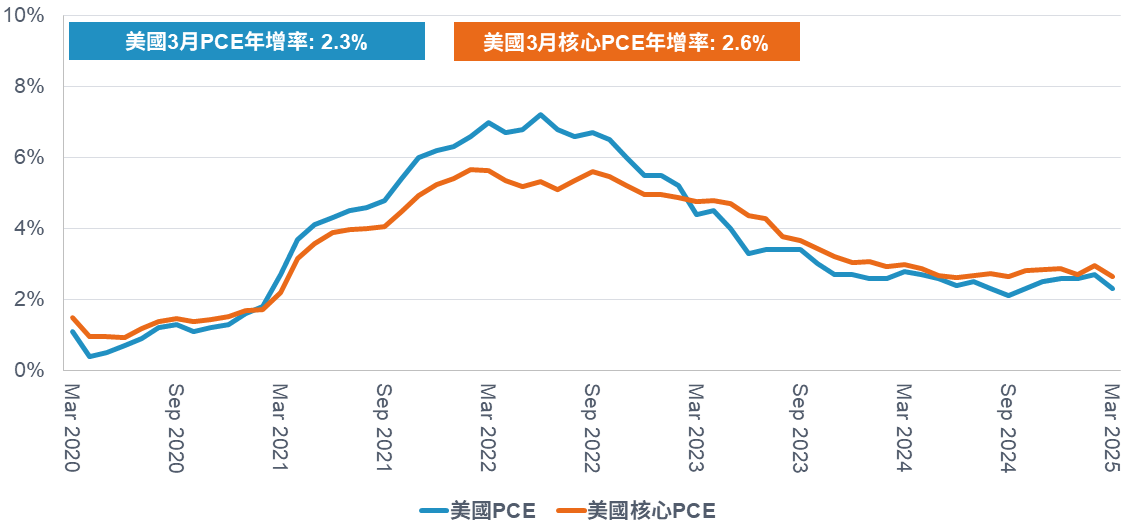

美國3月個人消費支出物價指數(PCE)年增率2.3%,低於前值2.7%,聯準會較為關注的核心個人消費支出物價指數(Core PCE)年增2.6%,符合市場預期,並低於前值3.0%。值得注意的是,3月可支配所得維持溫和成長,月增率0.5%,消費支出則月增0.7%,其中以汽車、耐久財有明顯成長,反映消費者因關稅政策而提前採購。

3月PCE數據反映美國通膨壓力逐漸趨緩,過去黏滯的服務性價格也持續降溫,且消費表現仍具韌性。惟後續通膨走向面臨不確定性,尤其企業可能轉嫁關稅至消費者,使通膨面臨上行風險。儘管目前期貨市場預期聯準會在今年有3碼降息空間,但面對關稅政策對經濟的影響,聯準會主席鮑威爾一再重申將對貨幣政策保持耐心。

美國3月核心PCE年增率2.6%,符合市場預期並低於前值

資料來源:彭博、富達投信,2025年5月2日。

市場焦點:美國4月就業市場維持穩健,緩解衰退疑慮

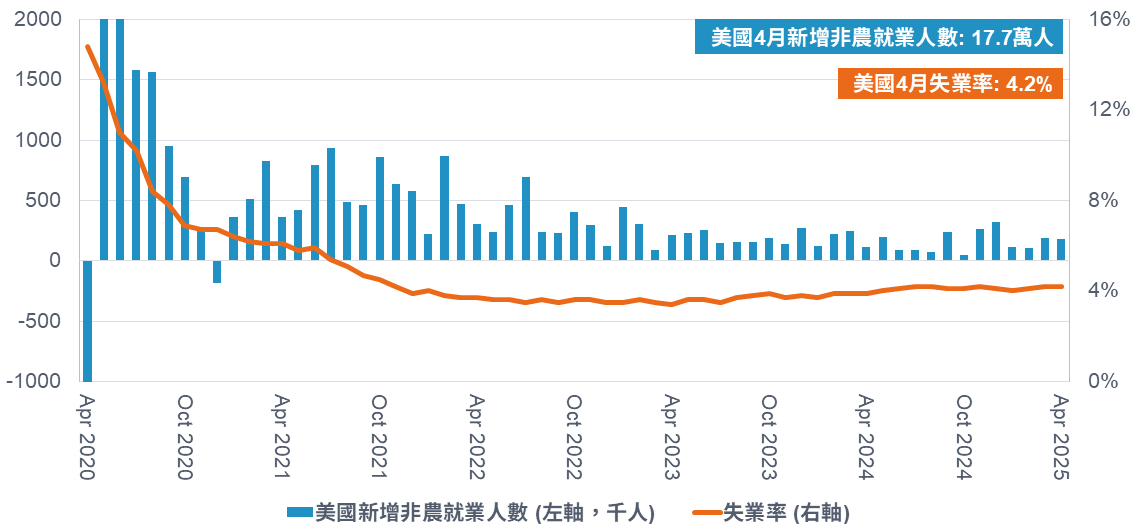

美國4月新增非農就業人數17.7萬人,高於市場預期13.8萬人,略低於修正後前值18.5萬人。另一方面,勞動參與率雖略為增加至62.6%,但失業率仍維持在4.2%;市場較為關注並可能影響消費表現的每小時薪資成長年增3.8%,與前值相同。總結來說,目前勞動市場尚未反映川普上任後,關稅政策及政府效率部對經濟及就業的影響,但具有韌性的表現緩解投資人衰退疑慮。

以各產業來看,4月私部門服務業新增就業15.6萬人,其中,運輸及倉儲業大幅增加,反映企業因應關稅政策提前進貨,其他如教育及健康護理和休閒服務業仍為主要貢獻來源。另一方面,公部門雖新增1萬人,但主要貢獻來源為州及地方政府,聯邦政府就業減少9千人。

美國4月新增非農就業人數17.7萬人,失業率4.2%不變

資料來源:彭博、富達投信,2025年5月5日。

富達觀點:以全球布局策略獲取債券收益機會

自疫情後,全球經濟進入擴張,投資人風險偏好提升,另一方面,告別過去低利率時代,一般投資人及機構法人都湧入固定收益市場,以鎖住具吸引力的債券殖利率。然而,高利率環境提高發債成本,企業發行意願降低,造成市場供需失衡。想在2025年投資債券獲取收益,富達優質債券策略團隊建議:

- 留意評價風險: 2025年初,我們發現投資等級信用債與公債利差幾乎為零,反映持有這些資產的風險補償極低。過去在該水位持有所獲得的短期報酬為負,反觀持有公債有較佳表現。

- 發掘其他投資機會: 儘管短期面對一些風險,但目前整體固定收益市場仍存在具吸引力的收益機會。然而,由於美國評價面稍高,團隊近期將目光轉移至歐洲和新興市場等區域,該地區不乏存在基本面穩固之優質企業,此外,隨著美國公債及美元轉弱,新興市場債預料有不錯表現。

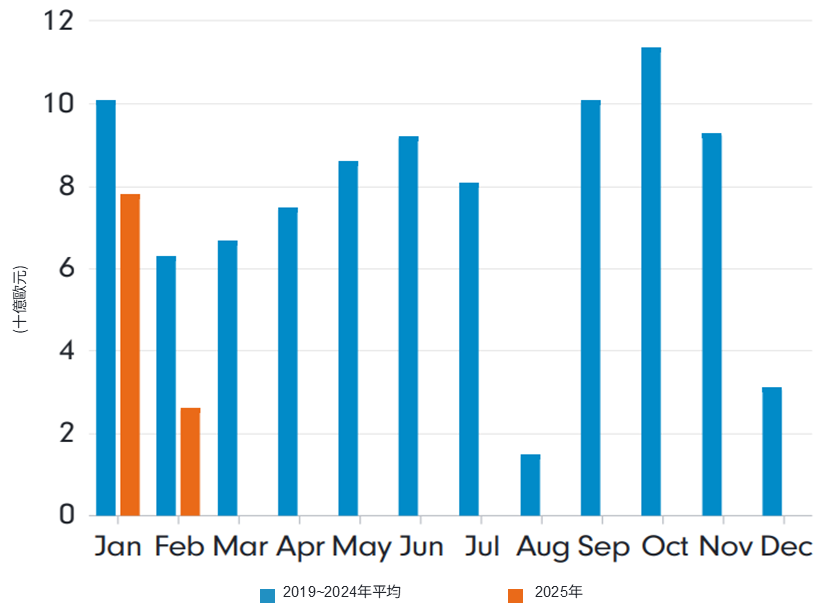

2025年信用債發行量低於過去平均

資料來源:富達國際、Bloomberg Finance LP、JP Morgan 2025年2月。上述資料呈現歐洲非金融非投資等級債。

SITE-MKT-EXMP 2505-130