重點摘要

在解放日後,中美迎來首次貿易談判,雙方同意降低關稅稅率90天,且幅度甚於市場預期,投資人風險偏好大幅提升,加上川普出訪中東,沙烏地阿拉伯等國同意擴大對美投資,輔以Nvidia與當地人工智慧企業合作,科技股勁揚,帶動全球股市表現。經濟數據方面,美國4月CPI和PPI再降溫,輔以零售銷售成長緩和、密大消費者信心再滑落,顯示消費面壓力浮現,重燃投資人對聯準會降息信心。然而,信評機構穆迪(Moody’s)調降美國主權信評從最高Aaa至Aa1,反映美國債務膨脹、利息支出增加,美國十年期公債殖利率攀升9bps至4.48%。

展望後市,儘管貿易談判持續,但我們認為不確性已經損傷全球經濟成長,因此維持加碼存續期間。另外,由於利差仍處在相對緊縮水位,評價因素驅使我們減碼美歐投資等級債。非投資等級債方面,面對市場環境動盪,我們傾向配置防禦型產業,另外,歐洲非投資等級債因殖利率具吸引力而給予中性評級。

經濟焦點:美國4月CPI再降溫,持續觀察關稅影響

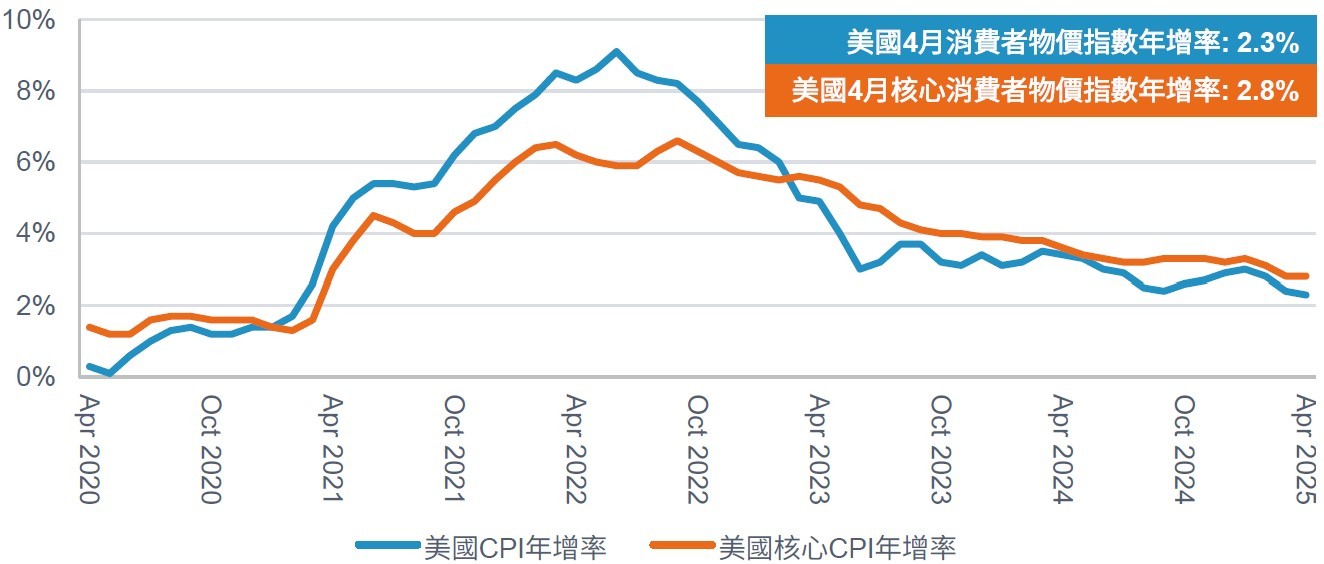

美國4月消費者物價指數(CPI)年增率2.3%,低於市場預期及前值,且為2021年3月以來低點。剔除能源及食品的核心消費者物價指數(Core CPI)年增率2.8%,與預期相符。若觀察細項,住房價格維持僵固;二手車和貨車價格滑落,但新車價格大致持平,反應消費者先前為避免關稅導致價格上揚已提前購置;家具及家飾價格升高,該類商品大部分為進口。

4月通膨持續降溫可能反映企業尚有存貨銷售,且面對政策不確定性,不敢貿然調整售價。儘管近期英國和中國陸續與美國達成貿易協議,但關稅稅率提高終將使價格上漲;此外,目前中美關稅稅率驟降,若大量貨物進口導致塞港將進一步造成價格升溫,因此關稅對通膨的影響仍有待觀察。目前期貨市場預期聯準會至2025年底有2碼降息空間。

美國4月核心CPI年增率2.8%,符合市場預期

資料來源:彭博、富達投信,2025年5月19日。

市場焦點:美中解放日後首次貿易談判,雙方同意降低關稅90天

儘管為90天寬限的暫時性協議,但代表有效關稅稅率顯著轉變,同時降低全球經濟趨緩風險。隨著美國政府可能持續透過減稅及財政政策支撐內需消費,中國多年來減少對美出口依賴,且保有刺激國內消費的政策空間,加上兩國降低貿易壁壘,應該有助於股票及信用債市場。然而,即使減低關稅,惟全球貿易流向已經發生變化。美中直接貿易減少,繞道東南亞或第三世界的流量則增加。各國關稅存在差異,而相對競爭力、基礎設施和國內政策將影響貿易流變化,該變化對亞洲資產配置相當重要。

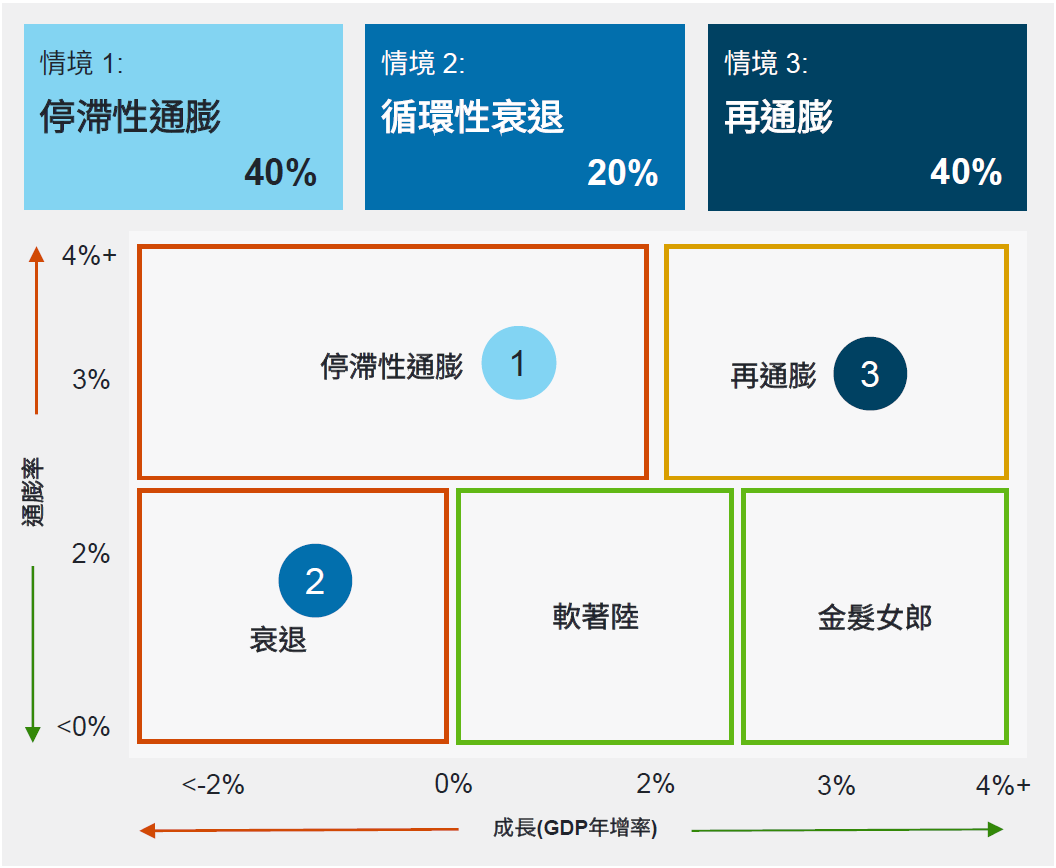

富達總體經濟團隊預估,2025年美國各有40%機率進入停滯性通膨或再通膨,衰退機率降低至20%。我們對美國經濟成長展望較不具信心,並認為通膨將高於目標區間,因此,我們仍認為今年聯準會沒有降息空間。投資觀點方面,我們將把現金分配至風險性資產,但保持中性立場,同時維持存續期間偏好,以因應經濟成長下行風險。

預期2025年美國停滯性通膨和再通膨機率各40%

資料來源:富達國際,2025年4月。通膨率使用美國核心PCE數據。

富達5月固定收益觀點:維持存續期間偏好

- 總經及利率: 我們認為美國關稅雖然會因達成協議而降低,或是延期、豁免,但對美國和全球經濟已經造成損傷,政策不確定性將導致成長在一段期間趨弱。目前美國公債殖利率水位讓我們願意布局,但歐洲國家公債已相對不具吸引力。

- 投資等級債: 全球投資等級信用債技術面仍強勁,雖存在一些機會,但中期可能因總經和地緣政治不確定性,導致利差擴大。我們因評價面因素減碼美國投資等級債,但將伺機布局;歐洲經濟成長面臨諸多推力與拉力而具不確定性,加上利差縮窄,我們同樣減碼歐洲投資等級債。

- 非投資等級債: 有鑑於當前市場震盪,我們減碼美國非投資等級債,並採防禦型配置及高品質偏好;歐洲非投資等級債殖利率仍相當具吸引力,我們保持中性,偏好持有防禦型及國內導向的產業。

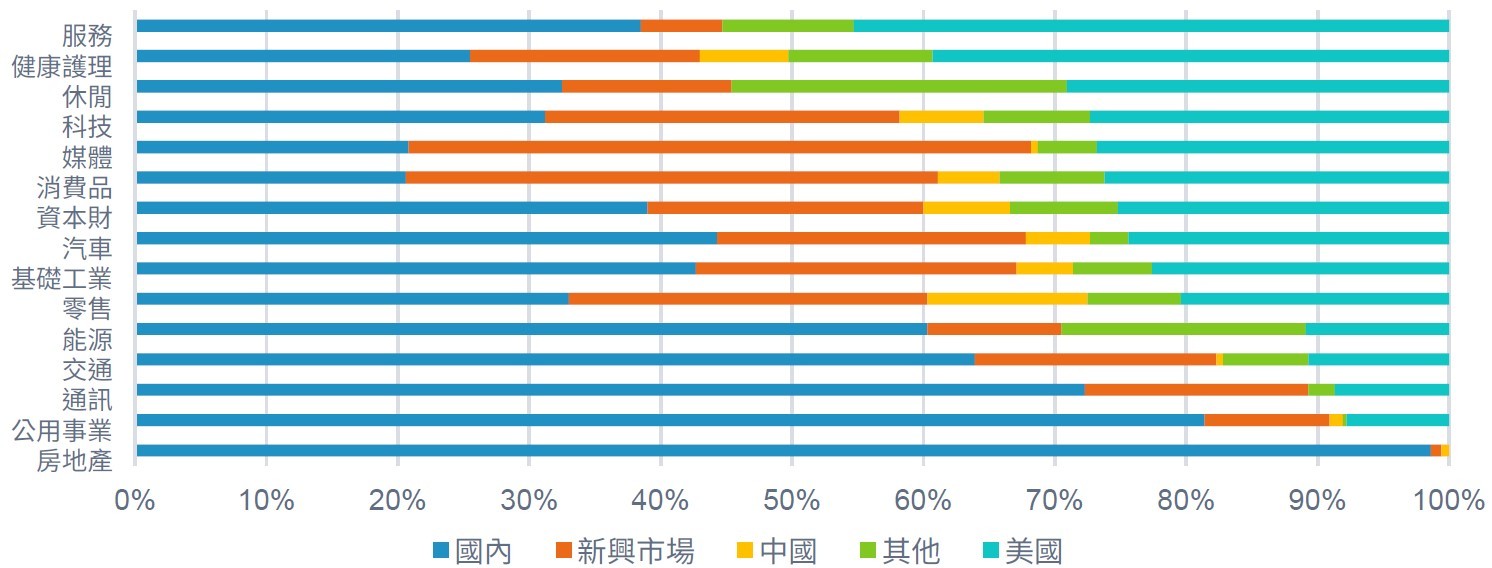

歐洲各產業平均域獲利來源

資料來源:富達國際、ICE Indices、彭博,2025年4月30日。

SITE-MKT-EXMP 2505-139