重點摘要

儘管美國與中國在5月達成貿易協議,惟隨後雙方政策再度出現摩擦,不確定性反升。上週兩國於倫敦舉行第二次貿易談判,雖未公布談判細節,但皆表示達成共識,美國官員透露,中國將移除稀土管制,美國則相對應放鬆部分商品出口監管。中美貿易局勢降溫,加上美國5月消費者物價指數(CPI)符合市場預期,密大消費者信心指數隨貿易談判持續而明顯改善,激勵全球股市,惟中東局勢趨於緊張,避險情緒升高,加上川普揚言提高進口車關稅,美股回吐漲幅走跌。債市方面,美國通膨因上行壓力有限,期貨市場預期聯準會於9月降息1碼,美國十年期公債殖利率下滑10bps至4.40%,各類債券收高。

展望後市,我們認為美國「大而美法案」將擴大財政赤字,推升美國長天期公債殖利率,因此調整美國公債至減碼區間。投資等級債方面,有鑑於利差已回落至4月水位,且我們認為當前經濟不確定性不足以支持緊縮的利差水準,因此維持減碼。另外,我們調整歐洲非投資等級債至加碼,由於該領域基本面及技術面強韌,受關稅影響程度較低。

經濟焦點:美國通膨成長溫和,5月CPI符合市場預期

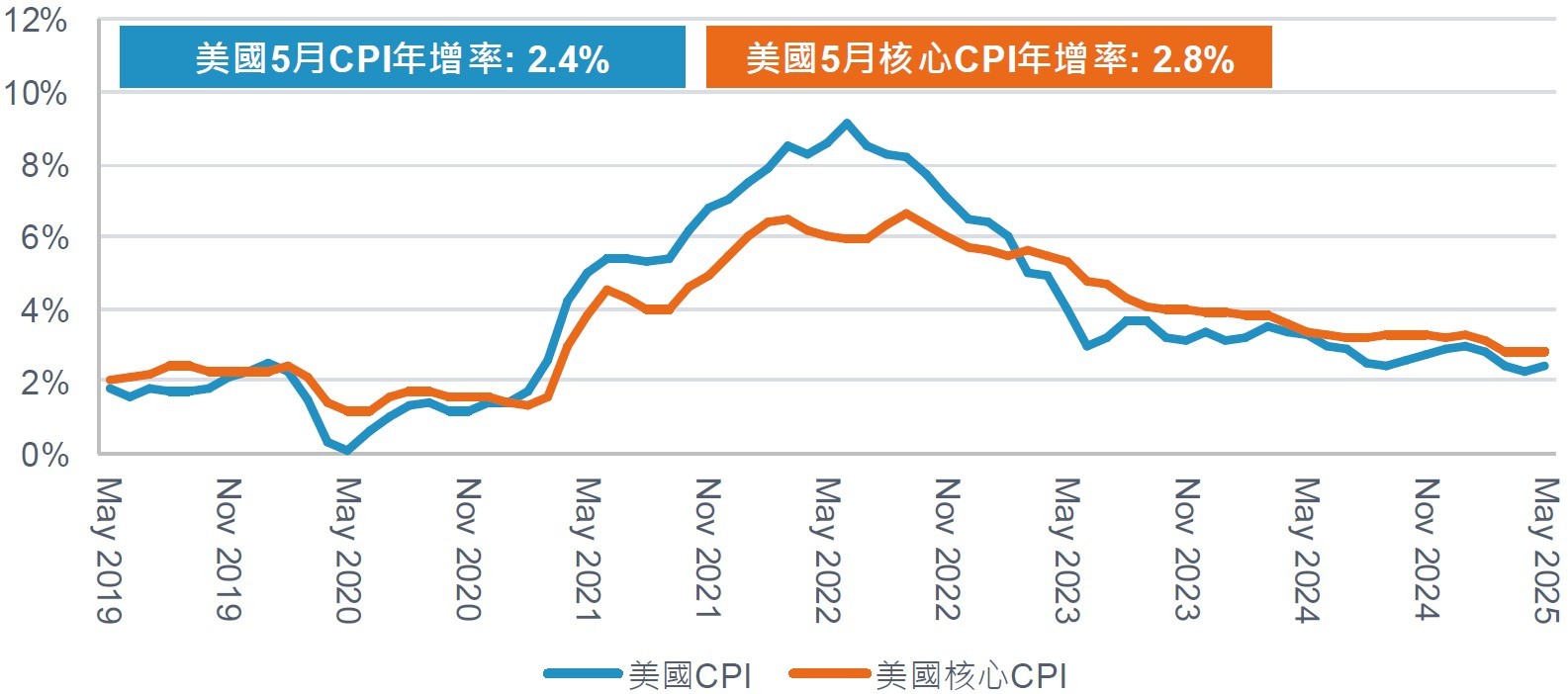

美國5月消費者物價指數(CPI)年增率2.4%,雖較前值升高,但符合市場預期。剔除能源及食品的核心消費者物價指數(Core CPI)年增率2.8%,低於市場預期2.9%。若觀察細項,能源價格較上月有明顯滑落,住房價格月增率0.1%,升幅趨緩,對通膨下行有所貢獻,另外,核心商品價格出現下跌。

儘管通膨持續趨緩,但面對關稅政策的前景不明,市場態度仍相對謹慎,並認為當前商品價格尚未反映關稅政策影響,企業尚有存貨應對,因此未完全將價格壓力轉嫁至消費者。然而,美國大型零售商Walmart先前表示,關稅將導致部分商品價格於5月底可能調漲。目前期貨市場預期聯準會9月再降息1碼,今年降息幅度約2碼。

美國5月消費者物價指數(CPI)年增率2.4%,符合市場預期

資料來源:彭博、富達投信,2025年6月16日。

市場焦點:美中第二次貿易談判,達成部分共識

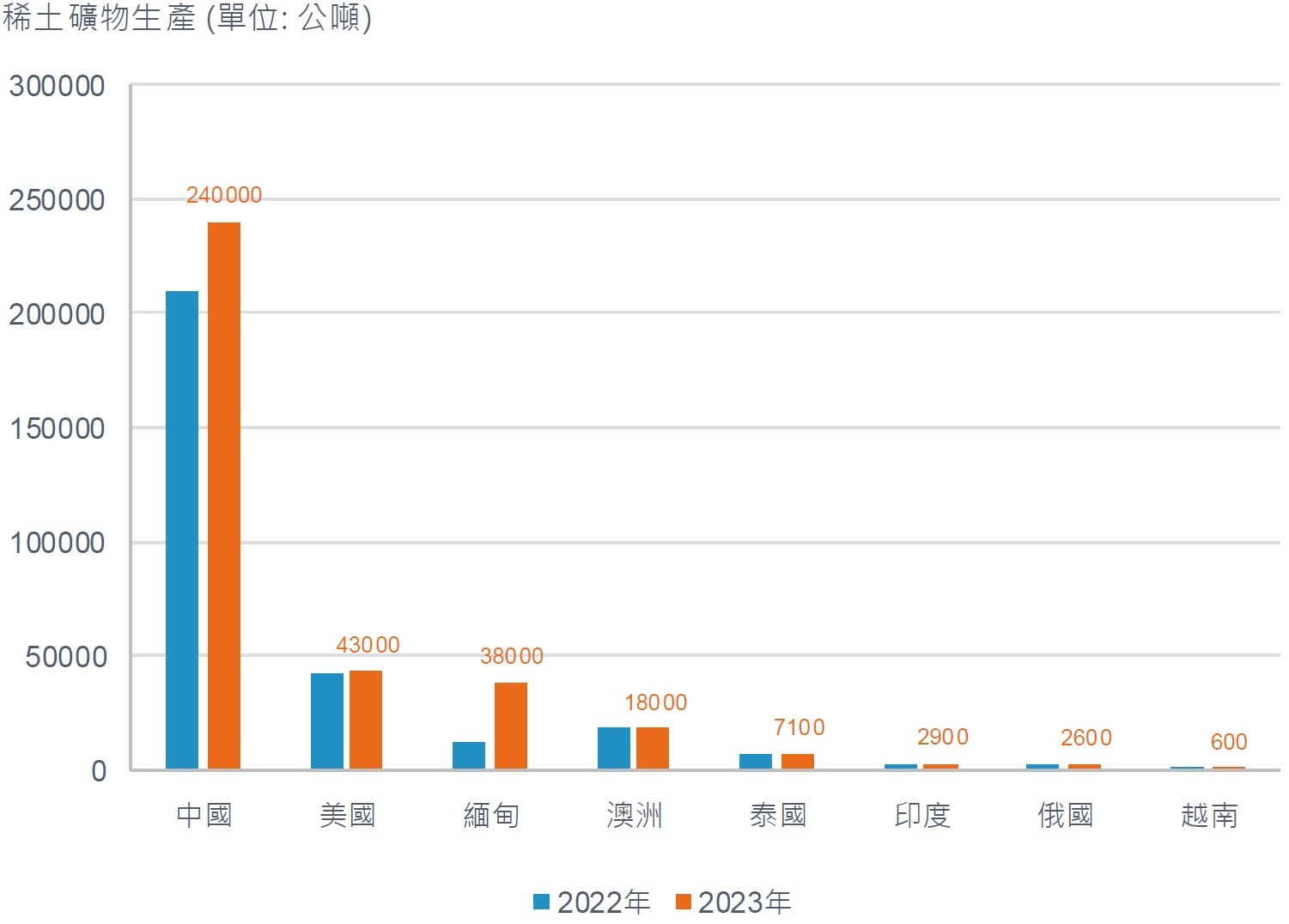

在解放日後,美國與中國貿易局勢日趨緊張,而5月迎來首場貿易談判,並達成初步貿易協議,惟雙方政策的摩擦使不確定性再度升高。上週美中兩國於倫敦舉行第二次貿易談判,並達成「貿易框架」,但未公布細節且尚待雙方批准。會後美國官員表示,內容預計包含中國移除稀土管制,由於稀土作為汽車製造及國防工業重要原物料,而中國掌握重要領導地位;美國方面則可能同意鬆綁部分商品出口禁令,以及恢復中國留學生進入美國大學等措施回應。

美中談判雖有進展,但面對對等關稅90天寬限期將至,美國財政部長貝森特已表明不會對不真誠談判的國家有額外延期,另一方面,美國總統川普表示,可能再提高目前25%的進口車關稅,以支持國內汽車製造商,全球貿易政策仍面臨諸多不確定性。

中國於全球稀土生產具有重要領導地位

資料來源:美國地質調查局(USGS)、富達投信,2025年5月。

富達6月固定收益觀點:加碼歐洲非投資等級債

- 總經及利率觀點: 有鑑於不斷攀升的財政赤字及對外政策影響,美國面臨長期、結構性問題,推升公債期限溢價且使美元走弱。我們降低整體美國公債評級至減碼,但相對偏好短天期部位。歐洲方面,我們看到與美國相同的長期財政赤字風險存在,德國新的財政政策將對公債期限溢價具負面影響。

- 投資等級債: 由於軟數據疲弱,我們對美國消費市場感到擔憂,且持續擴大的財政赤字可能限制政府支持經濟的空間,我們對美國投資等級債維持減碼。另一方面,我們認為目前應減碼歐洲投資等級債布局,由於風險性資產似乎不受任何負面消息影響,且利差上行空間有限。

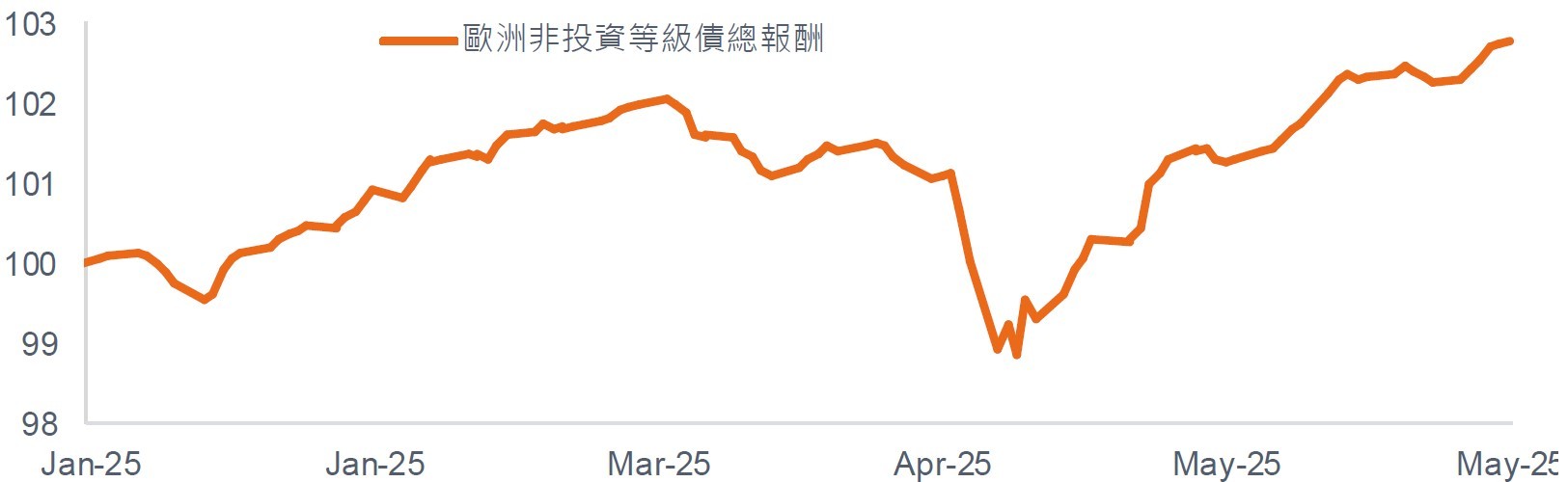

- 非投資等級債: 有鑑於利差緊縮,我們維持對美國非投資等級債減碼立場。歐洲非投資等級債方面,我們調整至加碼評等,由於該領域基本面強勁、多數BB級債企業資產負債表穩固,再加上違約狀況有限、回復率良好,使其受關稅影響程度較小。

歐洲非投資等級債表現出現V型反轉

資料來源:富達國際、ICEIndices、彭博,2025年4月30日。

SITE-MKT-EXMP 2506-160