重點摘要

上週全球市場漲跌互見,在經濟數據弱化與降息預期之間左右擺盪。遜於預期的非農就業數據發布後,一度刺激股市表現,預期聯準會可能在下次會議降息。不過,在收盤前,股市又因擔心降息不足以刺激經濟增長而回吐部分漲幅。另一方面,雖然AI發展以及政府主導的「反內卷」活動推動樂觀情緒,表現強勁的中國股市上週面臨獲利了結賣壓,出現下跌。債市方面,就業市場疲軟加強降息預期,期貨市場預期今年降息3碼,美國2年期公債殖利率整週下滑11個bps至3.51%,10年期美債殖利率下滑16個bps至4.08%。

經濟焦點:美國就業市場面臨顯著放緩

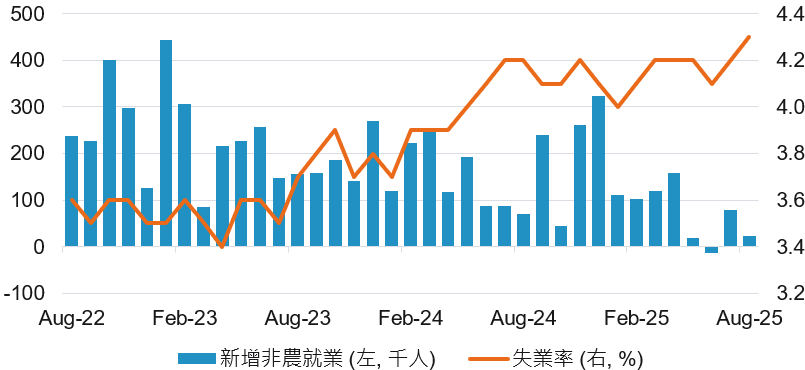

最新的美國非農就業報告顯示,就業市場出現了顯著的放緩。8月份僅新增22,000個職位,遠低於7月份修正後的79,000個以及市場預測的74,000個。此外,6月份的就業數據被下修為減少13,000個,此為自2020年12月以來首次出現月度負增長。失業率上升至4.3%,表明勞動需求正在減弱。

低於預期的就業數據促使市場預期聯準會將在即將到來的9月FOMC會議上採取降息措施,這呼應了主席鮑威爾在Jackson Hole年會中的暗示。雖然醫療保健仍顯示出適度的成長,但專業服務、批發貿易和製造業的下降使整體前景黯淡,突顯了美國經濟面臨的挑戰,並暗示勞動力市場可能進一步下滑。

8月新增非農就業疲軟,6月數據下修為負值,失業率攀升

資料來源:彭博,富達投信整理,2025-09-05。

市場焦點:已開發市場長天期債券殖利率躍升

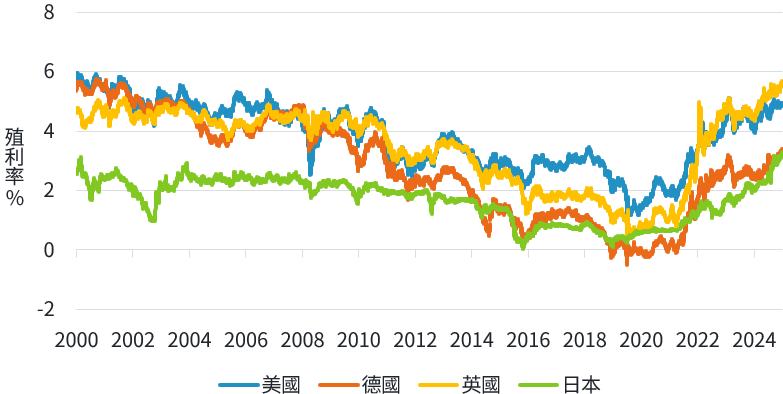

已開發市場的長天期債券近日遭到大量拋售,導致殖利率攀升至近期高點,吸引了市場高度關注。儘管歐美國家多數採取降息的寬鬆貨幣政策,長期債券的殖利率走勢卻與央行的政策方向背道而馳。這一變化主要是由債市供需平衡所驅動,隨著政府持續透過發行國債來支應財政支出,而各國央行縮減過去的債券購買規模,推動了長期殖利率的上升。

考慮到已開發國家的財政赤字尚未出現明顯改善,以及對未來經濟韌性和償債能力的擔憂,投資人對長期債券的態度已趨向保守,供給過剩的長天期債券無法得到市場資金相對的支持。同時,降息預期促使資金流入短期債券,但也提高了通膨回升的可能性,進一步降低投資人對長期債券的配置意願。

各國30年期公債殖利率走揚

資料來源:彭博,2025-09-05。

富達8月多重資產投資觀點:雖然聯準會開啟降息大門,美國例外論仍受質疑

- 市場發生什麼變化?

- 聯準會準備降息: 在上個月的全球央行年會中,鮑威爾引導市場預期聯準會將在9月份的會議上降息,即使關稅帶來的影響仍具不確定性。

- 美國機構面臨壓力: 行政當局正使用一系列手段試圖影響不同的機構。我們認為這將降低投資人對美國資產的信任,並使美元整體走弱。 - 什麼維持不變?

- 美國例外論仍受到質疑: 美國的政策制定仍充滿不確定性,可能導致資金撤出美國資產。

- 關稅風險持續放緩: 即使不確定性仍然存在,關稅風險對消費者信心及企業情緒的影響,已從可能引發的劇烈修正,轉為緩慢且漸進式的拖累。 - 我們關注的市場焦點有哪些?

- 美國政策發展: 在美歐貿易協議塵埃落定之後,我們持續關注美國後續的政策動向。

- 實體經濟數據: 我們正在觀察實體數據,尋找經濟是否有顯著放緩的跡象。

- 地緣政治及財政政策: 隨著地緣政治不確定性增加,我們正在關注財政政策,特別是歐洲的國防支出。

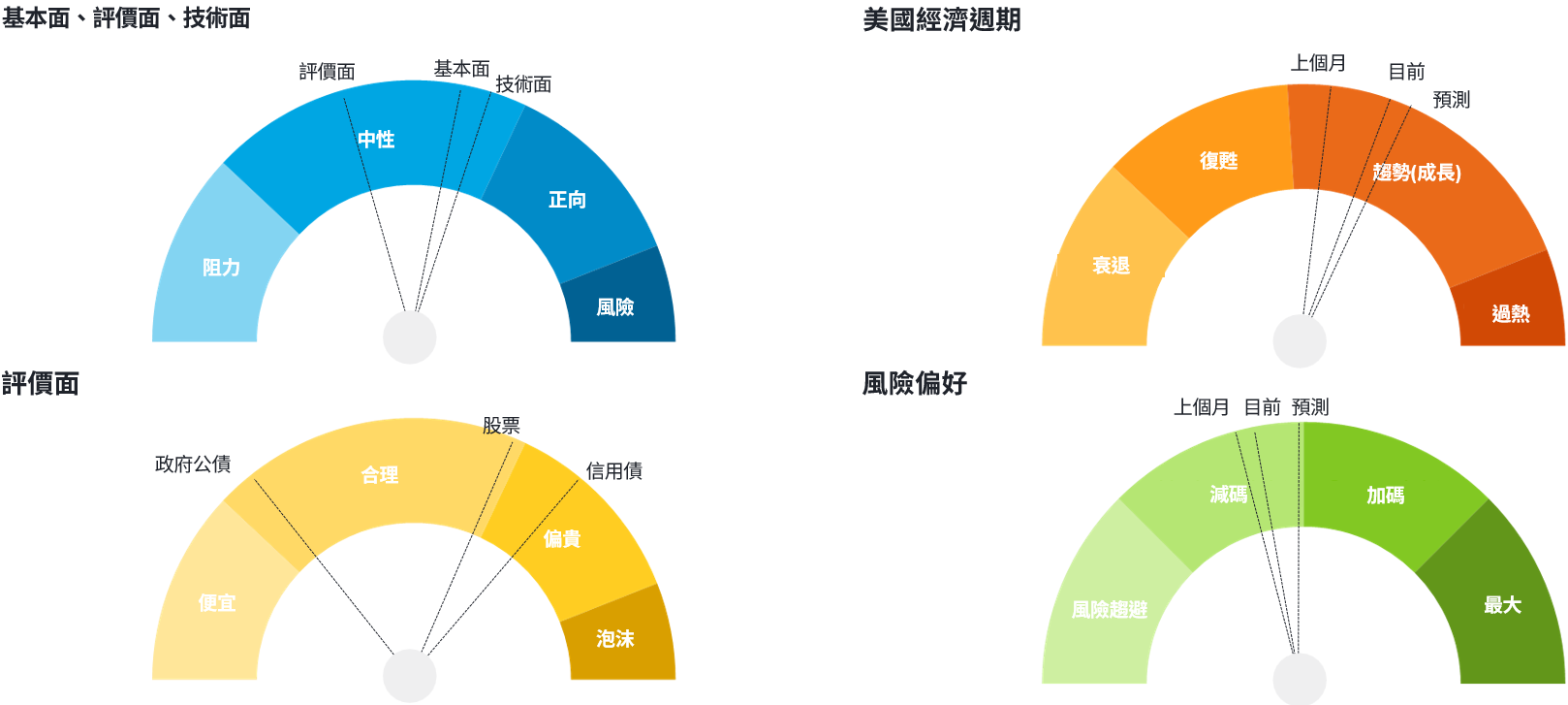

週期指標

資料來源:富達國際,2025年8月。

SITE-MKT-EXMP 2509-216