重點摘要

上週全球市場多數走揚,主因降息預期與AI類股強勁財報所推動。儘管美國8月通膨出現黏滯性,但在核心通膨與服務性項目上,未出現明顯價格壓力。核心通膨符合預期,加上先前公布的就業數據疲軟,市場仍期待聯準會今年採取降息行動。

另一方面,歐洲央行維持其政策利率2%,符合市場預期。總裁拉加德重申歐元區經濟平穩的看法。歐洲央行也小幅上調了今年通膨和經濟成長的預期。債市方面,通膨數據推動美國公債走勢,美債標售結果優於市場預期,進一步加強市場對美國公債的信心。截至上週, 10年期美債殖利率下滑1個bps至4.07%。

經濟焦點:美國核心通膨符合預期,不改對聯準會降息期待

8月份,美國通膨依然呈現黏滯性,整體CPI月增0.4%,年增率為2.9%,創下今年以來最高漲幅,而核心CPI年增3.1%,與上月相同且符合市場預期。觀察此次通膨數據,扣除食物與能源的核心商品中,二手車、服飾與家電價格上揚幅度較大,顯示關稅正逐漸反映在商品價格之上。

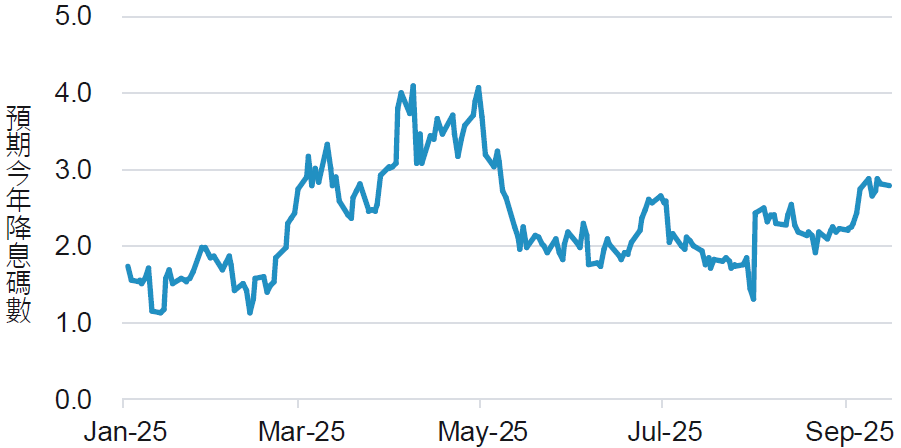

儘管整體通膨仍高於2%目標,8月數據顯示服務性通膨則出現降溫跡象。此外,扣除食物、能源與住房成本的超核心通膨進一步下滑,月增0.3%,低於上月的0.5%。核心通膨大致符合預期,加上近期勞動市場動能下滑,市場仍期待聯準會將從9月起採取降息。根據期貨市場預估,九月降息機率達95%,且今年共有三碼的降息空間。

市場調升今年降息預期至三碼

資料來源:彭博,2025-09-12。

市場焦點:歐洲央行按兵不動並上調2025年經濟展望

歐洲央行決議維持基準利率不變,符合市場預期。在經歷連續降息後,整體貨幣政策已處於適當區間,加上美歐貿易協議有助於降低經濟不確定性,多數官員支持保持現狀。主席拉加德表示,若通膨或經濟表現未明顯偏離政策目標,歐洲央行將不急採取行動,然而,並未排除未來進一步降息的可能性,強調政策仍會視經濟情勢做出應對。

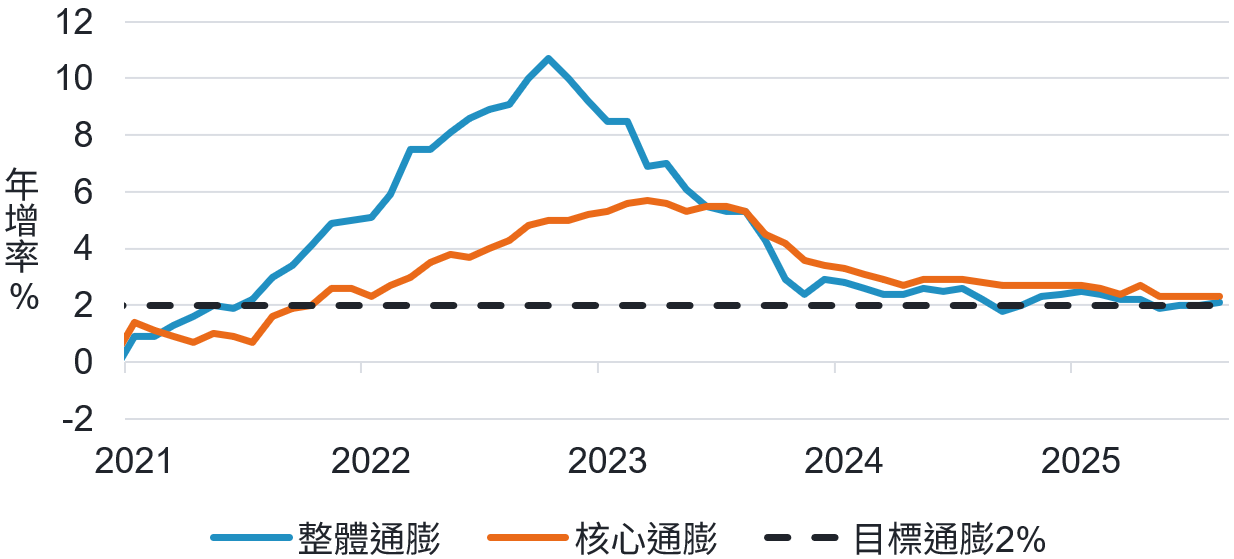

由於美歐貿易協定底定,在歐洲央行最新經濟展望中,上調今年區域GDP成長預期。儘管部分產業仍面臨15%的貿易關稅,但製造業長期疲弱的現象已接近尾聲,企業信心亦呈回升趨勢,顯示歐元區經濟目前仍展現出一定韌性。在通膨前景方面,近期公布的通膨數據處於可控區間,官員普遍認為烏俄衝突的物價壓力已逐步緩解。

歐元區物價年增率已趨近2%通膨目標

資料來源:彭博,富達投信整理,2025年8月。

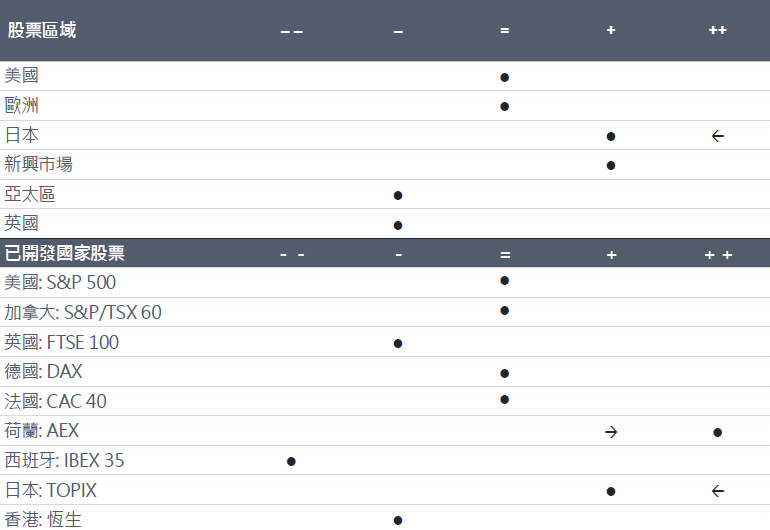

富達 9 月股票投資觀點:風險情緒持續轉好,美股維持中性

- 儘管產業層面出現多項變化,美國整體配置權重仍維持在中性評級。

- 在過去三個月的亮眼報酬後,我們因各項指標普遍轉弱,下調日本股票配置評級至加碼。

資料來源:富達國際,2025年9月。

SITE-MKT-EXMP 2509-222