重點摘要

上週全球股票指數多呈現反彈走勢,受惠於聯準會官員相繼表明鴿派立場,同時市場重新評估美中貿易情勢。儘管中美關係仍充滿不確定性,上週雙方重要官員均表明談判意願,顯示衝突進一步升溫的可能性降低,仍關注在11月中旬的談判截止日之前,是否達成新一輪協議。

另一方面,聯準會主席鮑威爾於演講中表示,降息決策仍是基於就業下行風險的預防性考量。招聘與裁員皆處於低位,勞動市場雖疲軟但未見惡化,強調美國經濟的穩定性。展望未來,股市評價回到高位,隨著企業陸續公布最新業績財報,個股之間表現或將分化。在地緣政治風險猶存的環境,投資人不妨以優質股債為核心配置,並採全球布局之投資策略,聚焦美國以外的潛在機會,同時達到多角化的避險效果。

經濟焦點:就業與通膨前景無明顯變化,聯準會重申今年降息路徑

聯準會主席鮑威爾於演講中表示,現有數據顯示就業與通膨前景並無顯著變化,近期經濟活動可能較預期情況穩健。同時,他重申降息決策仍是基於就業下行風險的預防性考量。招聘與裁員皆處於低位,勞動市場雖疲軟但未見惡化。此外,先前商品價格上漲主要來自關稅一次性影響,部分商品因市場需求彈性較大,價格已於9月出現回落而使通膨數據可能走軟。

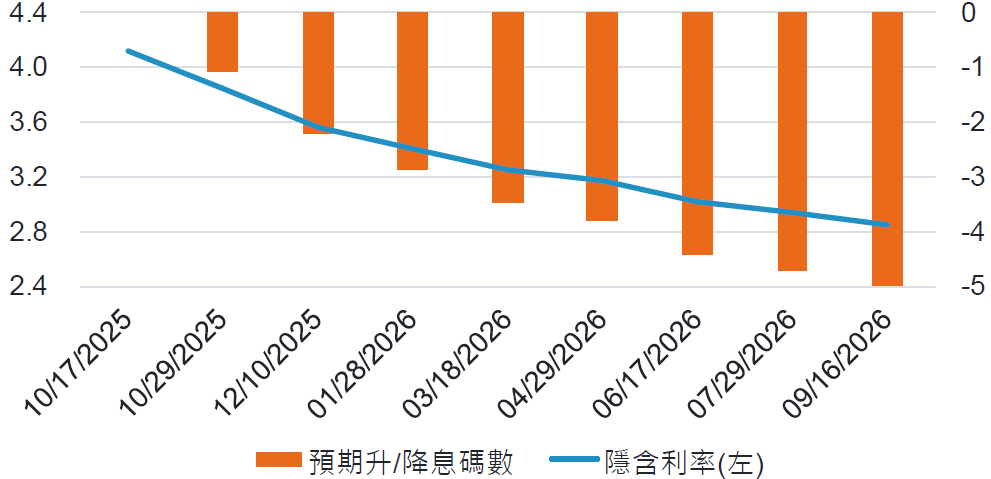

從褐皮書觀察各地區聯邦銀行對經濟的看法,美國家庭9月以來的消費行為於不同收入層級出現分化。高收入族群持續增加奢侈品及旅遊方面的支出,為經濟成長提供支撐,而中低收家庭因應市場勞動力需求疲軟而節省開支。聯準會鴿派立場日漸確立,經濟活動有部分疲軟跡象,期貨市場仍預期今年再降息兩碼,並持續降低基準利率。

於2026年6月前,市場預期聯準會將再降息四碼

資料來源:彭博,2025-10-17。

市場焦點:美國第三季財報開跑,預估獲利優於預期

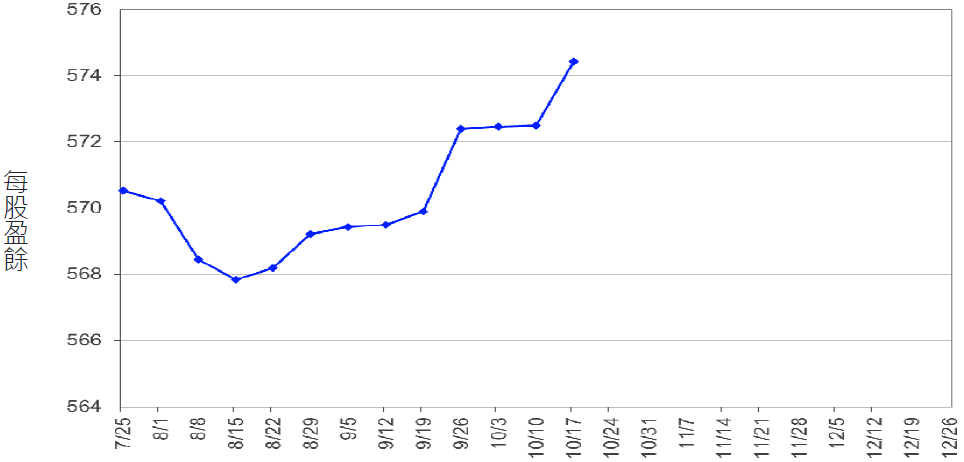

近期美國企業陸續公布第3季財報,根據Refinitiv的數據,S&P500中已有58家企業公布,目前預估第3季S&P500企業營收和獲利年增率分別成長6.2%和9.3%;其中有86.2%之企業獲利優於市場預期,該比率高於長期均值67.2%,與過去4季平均之76.5%。

各產業表現中,相比於8月預估,健康護理和工業獲利下修幅度最大,分別下滑7.2%和4.3%,而金融業則獲得最大上修,幅度達8.8%。展望未來,市場預估美國企業獲利將持續成長,預計2025年第4季獲利將會成長7.8%,2025年全年企業獲利年增率約10.9%,2026全年則可望增長14.2%。

標普500企業Q3獲利預測上升至574.4億美元

資料來源: I/B/E/S data from Refinitiv 2025年10月17日

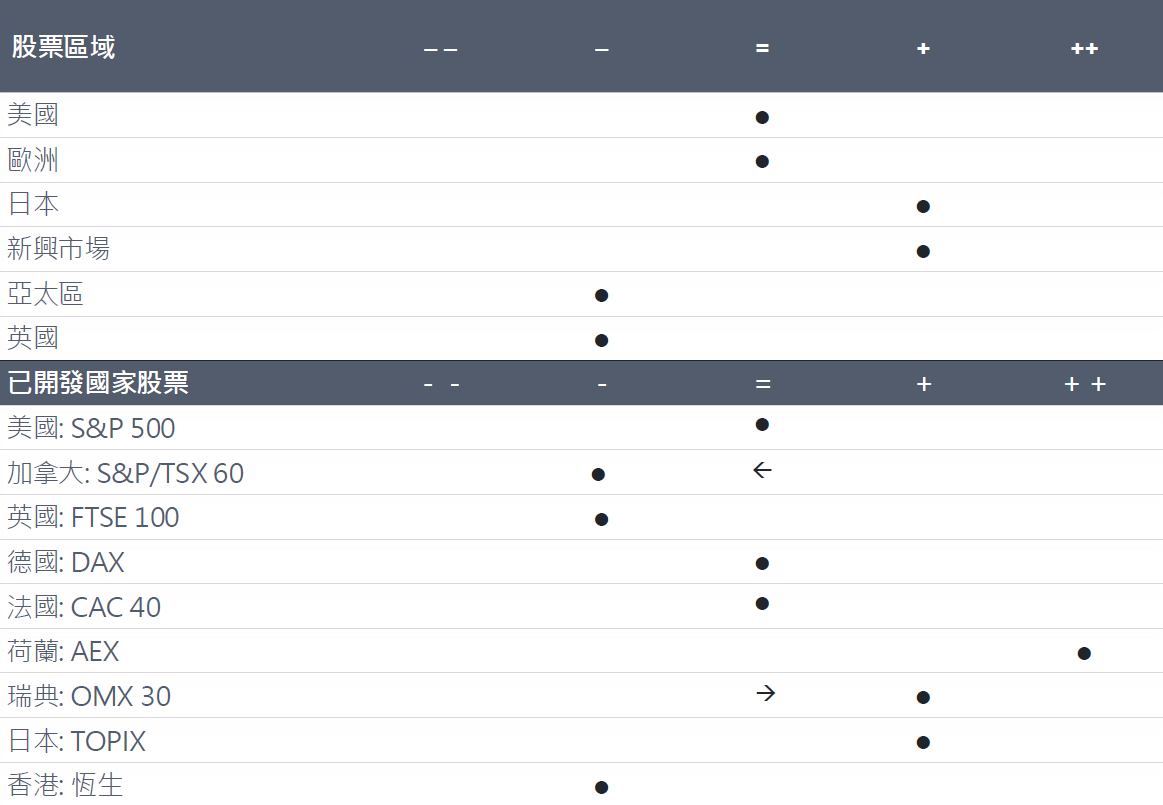

富達10月股票觀點:風險情緒持續轉好,美股維持中性,從新興股中找尋潛在機會

- 區域觀點:美國保持中性評級,雖然總體經濟和技術面指標大幅下行,但與強勁的行為數據相互抵消。歐洲指數評級除瑞典皆無變動,整體維持中性評級。

- 新興股市:我們維持對新興股市的加碼評級,主因企業基本面改善,且相對成熟國家,股市評價更具吸引力。舉例來說,韓國推動《商法》修訂與公司治理改革,改善資訊揭露、提升股東回報,吸引國際資金、強化股市評價。

資料來源:富達國際,2025年10月。

SITE-MKT-EXMP 2510-246