重點摘要

本週全球市場表現漲跌互見。在 AI 評價疑慮與就業數據不一的影響下,美股表現震盪。隨著美光公布財報優於預期的激勵,科技股收高。歐洲股市受穩健增長與寬鬆前景帶動走強,歐洲央行上週決議維持利率不變,而英國則因通膨下降與勞動市場轉弱決定降息一碼。日本央行升息一碼,符合市場預期。總裁植田和男表示,通膨與薪資動能支撐升息,但中性利率仍未明確,後續將仰賴經濟數據走向。

展望後市,儘管美國經濟顯現些許放緩跡象,全球整體基本面仍相對穩健,加上聯準會啟動降息循環,有望持續支撐風險性資產表現。AI 熱潮預期仍將延續,但在部分個股評價偏高的情況下,市場對題材型漲勢可能愈加謹慎,投資人可將焦點放在全球基本面穩固、評價更具吸引力的區域與產業。整體策略上,建議仍以基本面優質企業為核心,並結合全球股息策略與優質債券配置,從全球市場中佈局具長期潛力的投資機會。

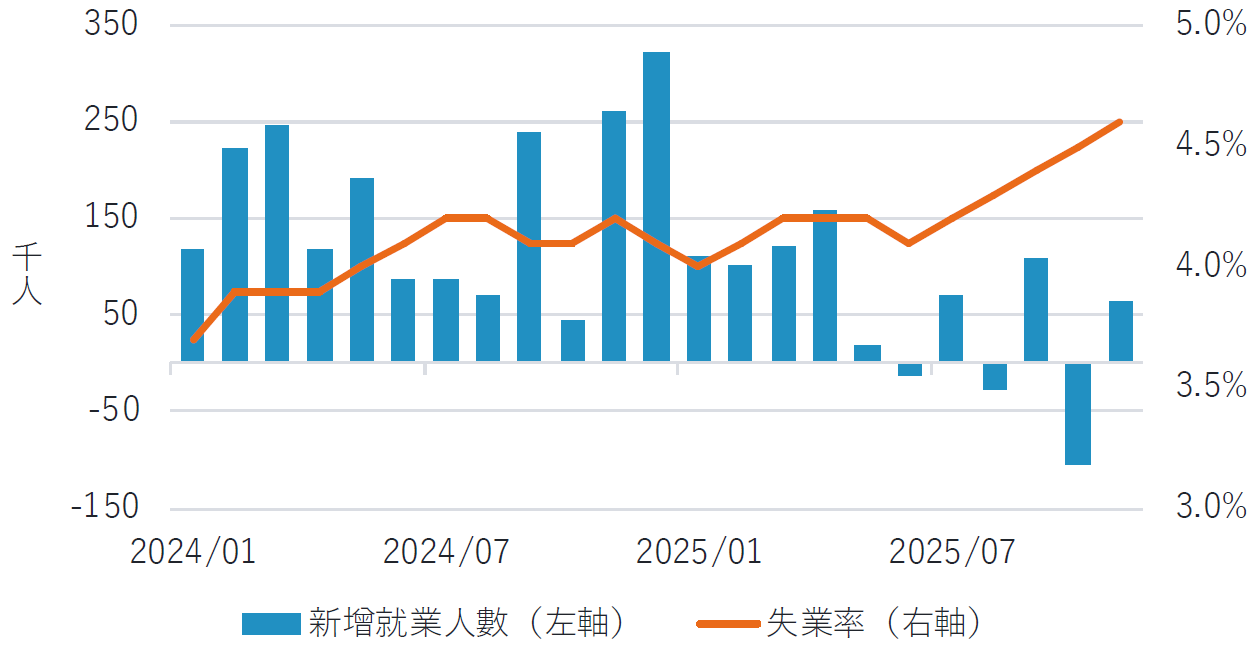

經濟焦點:非農就業數據顯示勞動市場疲軟,支持聯準會降息決策

美國政府上週公佈過去兩個月的非農就業報告,整體數據雖優於市場預期,但各產業表現分化。10 月因政府部門裁員,減少 10.5 萬個職位;11 月則新增 6.4 萬個職位,高於市場預期。然而,新增職位主要集中在教育與健康護理領域,多數產業仍表現疲弱。製造業自 3 月以來未見成長,且目前已降至 2022 年 3 月以來的低點,顯示就業市場並未回升。

美國失業率升至 4.6%,創近年新高。儘管移民政策收緊導致勞動供給受限,勞動參與率與 25–54 歲核心勞工參與率仍持續走高,反映更多人重返職場並推升失業率。整體就業動能放緩,與通膨降溫趨勢一致,也進一步強化市場對聯準會後續降息的期待。

失業率再度攀升至近年新高

資料來源:彭博,2025-12-19。

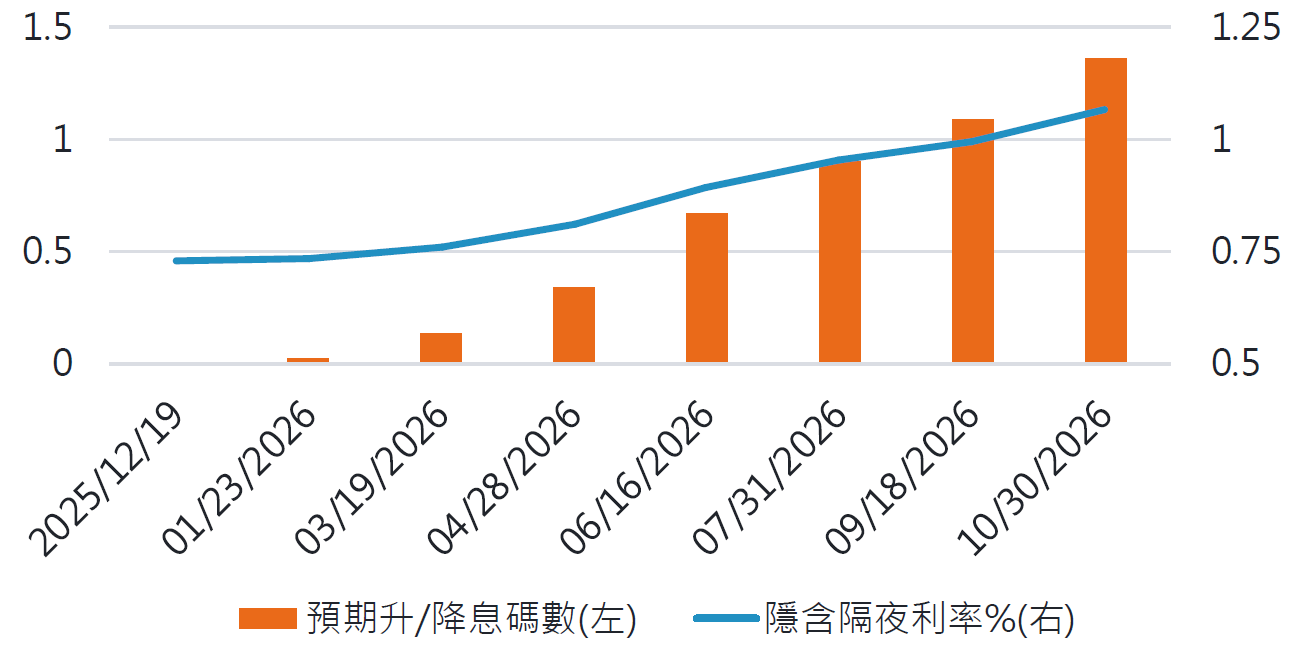

市場焦點:日本央行升息一碼,推進利率正常化進程

日本央行上週五宣布將政策利率調升一碼至 0.75%,創下三十年來新高,象徵日本正逐步退出長期實施的貨幣寬鬆政策。此次升息反映多項條件改善,包括外部關稅風險下降、核心通膨維持在約 3%、企業薪資設定行為逐步穩健等。此外,財務大臣片山表示政府與日銀在政策方向上並無分歧,被視為對緊縮路徑的政策背書。

總裁植田在會後強調,未來升息時點仍將仰賴數據,包含薪資、核心通膨與外部風險變化。儘管名目利率已回升,但實質利率仍偏低,暗示仍有進一步升息空間。然而他並未明確界定中性利率的最新估值,也未對潛在的通膨動能給出更強訊號,反映政策仍維持謹慎態度。整體而言,這次升息顯示日銀對通膨及薪資動能的判斷更加具信心,也意味著日本逐步走出長年的超寬鬆環境。

市場預期日本央行 2026 年 7 月後將再升息一碼

資料來源:彭博,2025-12-19。

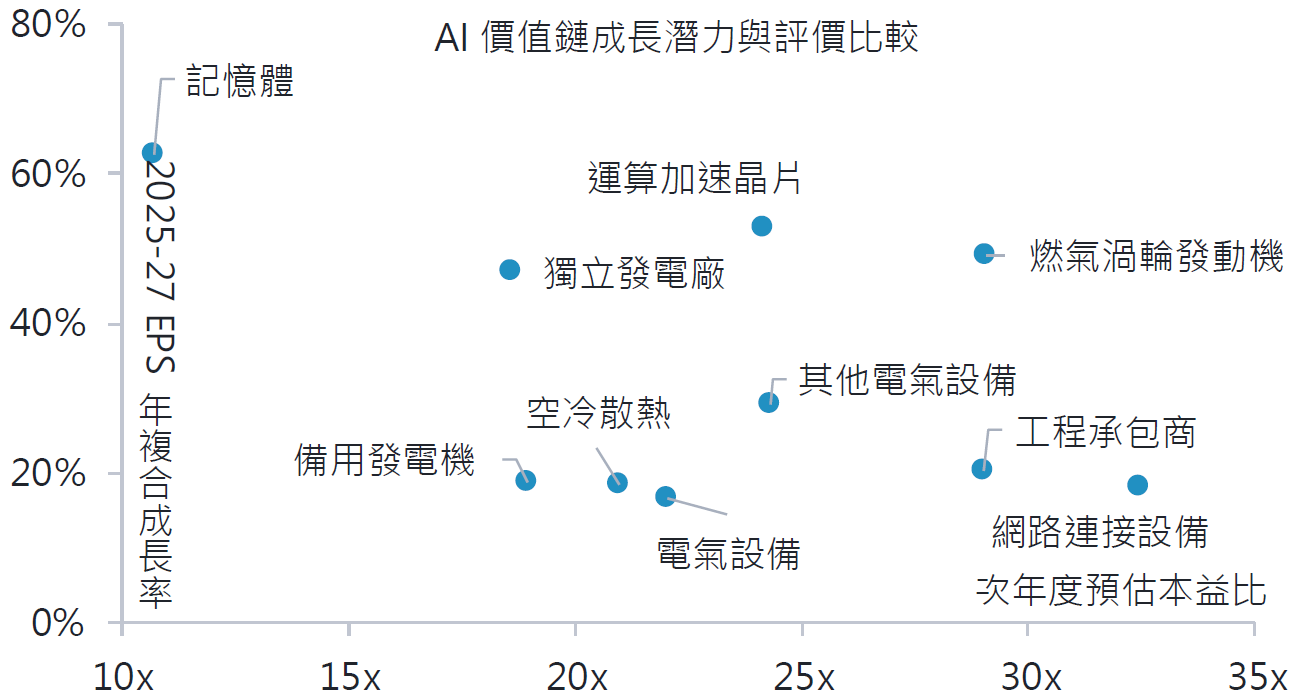

富達十二月股票投資觀點:能源轉型與 AI 用電潮,帶動美國電力建設投資新契機

- 受惠於資料中心、製造業回流及電氣化趨勢推升用電需求,美國電力建設產業正邁入新一輪成長循環,企業預計將提高資本支出,用於擴大產能及設備汰換。這些投資將成為未來數年獲利能以 6-8%持續成長的關鍵動力。富達股票分析團隊指出,目前市場對電力公用事業企業的評價偏低。除了具吸引力的股東報酬率外,該產業在景氣下行時還能提供防禦性。

- 我們預期垂直整合的電力建設企業與獨立發電廠,將受惠於更高的電價及大型雲端服務商簽訂的長期能源合約。然而,投資人需注意並非所有地區都能享受這波成長紅利。大型用電企業傾向選擇監管環境寬鬆的「成長州」建置設備,這些地區因經濟活動與人口增長,有助於分攤電力基建成本,使不同區域的電力企業表現將更趨分化。此外,獲利最終仍取決於資料中心的實際建置率與使用率。

AI 價值鏈評價分化明顯

資料來源:彭博、富達國際,2025 年 11 月。

資料來源:富達國際,2025 年 12 月。