重點摘要

上週美國 GDP 數據大幅優於預期,帶動全球股市止穩回升,債市亦呈現上漲,整理市場情緒明顯回溫。S&P 500 再度創下歷史新高,各類板塊普遍上漲,而美元走弱激勵貴金屬續創新高,金價每盎斯突破美元 4,500 元。

展望後市,美國消費力道仍具韌性,全球整體基本面相對穩健,加上聯準會啟動降息循環,有望持續支撐風險性資產表現。AI 熱潮預期仍將延續,但在部分個股評價偏高,投資人可將焦點放在全球基本面穩固、評價更具吸引力的區域與產業。整體策略上,建議仍以基本面優質企業為核心,並結合全球股息策略與優質債券配置,從全球市場中佈局具長期潛力的投資機會。

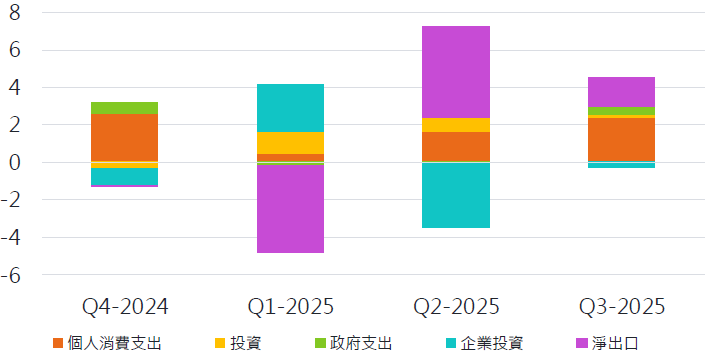

經濟焦點:美國第三季 GDP 成長優於市場預期,惟須留意第四季將有政府關門因素影響

美國商務部公布第三季 GDP 初值年增率為 4.3%,大幅優於市場預期及前值。觀察細項,佔 GDP 比重 7 成的消費明顯回升,回到去年消費水準,顯示關稅影響逐漸消退,美國消費力道仍具韌性。另一方面,政府支出與淨出口對於 GDP 成長亦有貢獻,而企業投資則因持續消化庫存而呈現負成長。整體而言,消費好轉的程度高過投資帶來的拖累,帶動美國 GDP 回升。

展望第四季,因美國政府關門因素影響,政府支出可能受限,或是拖欠薪資影響民眾消費支出,都將使第四季 GDP 略為沉壓。根據美國國會預算辦公室(CBO)估計,政府關門將使第四季 GDP 降低 1 至 2%,不過隨著政府開門後,也將帶動明年 Q1 反彈,顯示政府關門僅造成暫時性波動。

本季成長主要受消費支出推動

資料來源:彭博,2025-12-26。

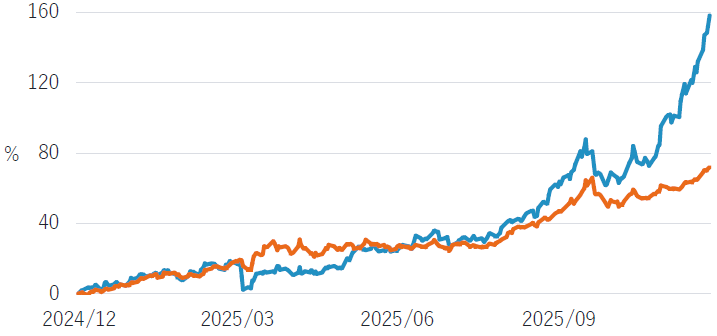

市場焦點:受降息預期與避險需求推動,黃金與白銀價格再創新高

黃金與白銀價格近期再創歷史新高,顯示市場避險需求持續升溫。在聯準會今年連續三次降息後,市場仍預期美國明年將進一步降息。此外,川普政府對聯準會獨立性施壓,加上通膨壓力未完全消退,皆削弱市場對美元資產的信心。同時,美國對委內瑞拉實施石油封鎖導致地緣政治風險升高,促使投資人轉而將資金投入貴金屬等避險資產。

另一方面,各國央行持續大幅增持黃金,尤其新興市場國家央行試圖降低對美元的依賴,推升黃金價格上漲。貨幣貶值交易也帶動資金流入黃金相關 ETF,世界黃金協會數據顯示,除今年五月份外黃金 ETF 規模每月均呈增加趨勢。而白銀則因流動性相對較差,且在黃金價格上漲後,白銀相對便宜,同時受到供應緊縮所推動,今年以來白銀漲幅已達 158%。

黃金及白銀價格自今年初以來皆大幅成長

資料來源:彭博,2025-12-26。

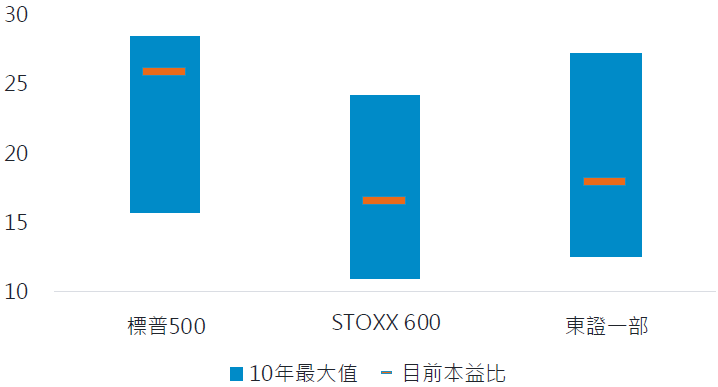

富達觀點:利率正常化與公司治理改革推升內需,日股評價仍具吸引力

- 富達股票研究團隊分析,支撐日本股市表現的因素包括以下三點:

- 利率正常化持續推進:邁入再通膨環境有助於調整家庭消費習慣並促進企業資本支出,進而改善產業供需並提升企業議價能力。

- 企業改革:公司治理改革持續推動資本效率,東京證交所與治理守則修訂促使企業減少交叉持股、改善揭露,提升資本回報。

- 評價依然便宜:相較其他已開發國家,日本股市評價仍偏低,可為投資人分散風險並參與企業基本面成長提供機會。

- 聚焦於捕捉日本通膨回升與公司治理改革帶來的機會,偏好那些受益於資本支出週期與結構性成長的產業。其中,金融業因受惠於獲利改善與利率正常化,未來獲利動能強勁;承包商恢復定價能力,選擇性投標與健康專案組合有望推升建築業利潤;工業與資訊科技則在勞動力緊縮的背景下,將受惠於加速投資 AI 與自動化的趨勢。科技類股因其景氣循環波動較大,持續關注風險報酬改善機會。

日本股市評價相較其他已開發市場仍相對便宜

資料來源:彭博,2025-12-24。

SITE-MKT-EXMP 2512-295