重點摘要

上週全球股市表現分歧。亞洲市場因重量級企業於法說會中公布優於預期的營運成績與展望,激勵亞股領漲;其餘主要區域則漲跌互見。債券方面,全球公債殖利率小幅上行,使公債與投資級債略為回落,惟在風險偏好回升的帶動下,非投資級債表現相對突出。此外,美國政府對鮑爾啟動刑事調查,加上地緣政治不確定性升溫,推升市場避險需求,金價走勢續強。

展望未來,全球經濟基本面仍具一定韌性,企業獲利成長動能逐步回穩,提供風險性資產中長期支撐。儘管市場情緒受到政策與地緣政治變數影響,指標性科技題材與區域基本面的差異,正使股市呈現更明顯的輪動格局。投資策略上,建議仍以基本面優質企業為核心,結合具收益特性的全球股息策略與優質債券,從不同區域與產業中捕捉具相對評價優勢與長期成長潛力的投資機會。

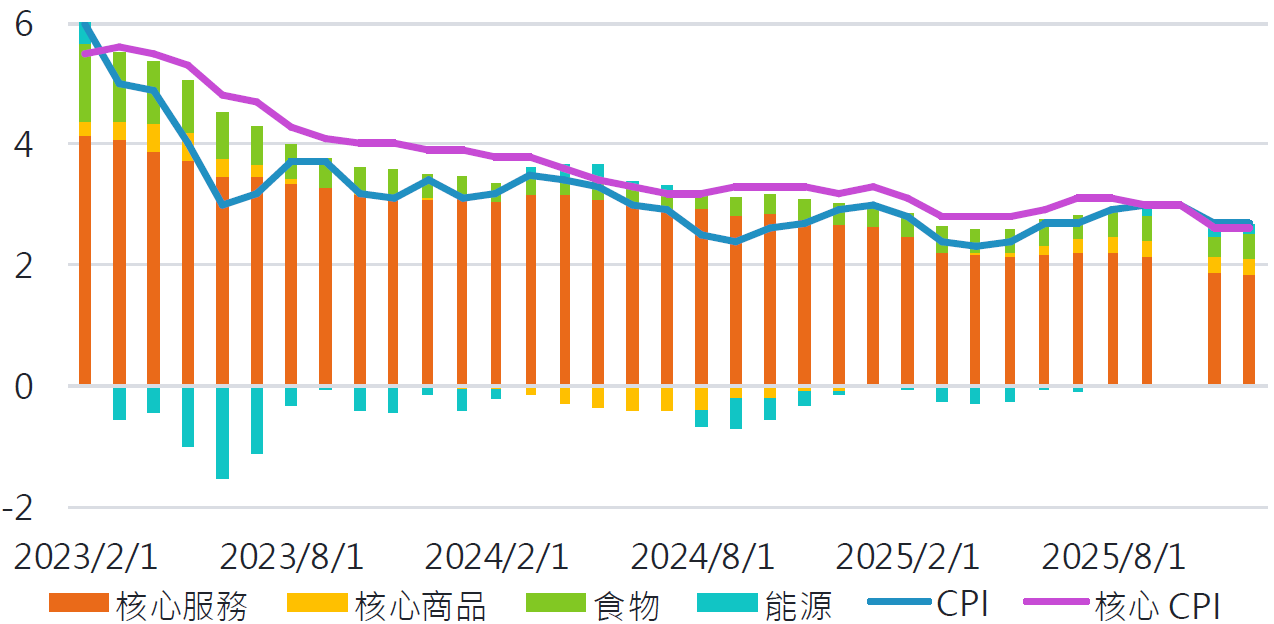

經濟焦點:美國通膨走勢放緩,市場預期聯準會本月將維持利率不變

美國 12 月 CPI 年增率為 2.7%,與上月持平,能源與食物為此次支撐 CPI 的主要項目,生活成本壓力尚未消退。市場原先預期通膨數據可能反彈,因部分分析認為前期溫和數據或受折扣促銷及資料不完整影響而失真。但最新數據顯示,12 月份核心 CPI 年增率略降至 2.6%,顯示通膨走勢略有放緩。

核心商品價格 12 月數據出現下滑,主要因多數受關稅影響商品的價格延續回落趨勢,跡象表明關稅傳導效應正在消退。核心服務支出上升 0.3%,與全年平均增速一致,主要受住房成本以及假期期間旅遊需求帶動的酒店與機票價格推升。不過,本次數據並未改變市場對聯準會政策的看法,市場普遍預期聯準會本月將維持利率不變。

生活成本壓力尚未消退,但通膨走勢已略有放緩

資料來源:彭博,2026-01-19。

市場焦點:美國政府針對鮑爾展開刑事調查,後續關注事件是否逐步淡化

近日美國聯邦檢察官就聯準會總部 25 億美元的整修案,對聯準會主席鮑爾展開刑事調查。對此,鮑爾隨即回應指出,此舉意在削弱聯準會的獨立性,並藉由政治壓力壓迫使其降息。

即便此次事件最終淡出市場視野,聯準會的政策獨立性仍可能持續受到質疑。未來美國的政策環境可能轉向較為「財政主導」的模式,包括對通膨的容忍度提高,且較不可能出現預防性升息措施。我們認為未來政策環境將有利於黃金價格上漲,而美元可能持續走弱;長天期利率在更明確的政策工具介入前則會維持較大的波動。

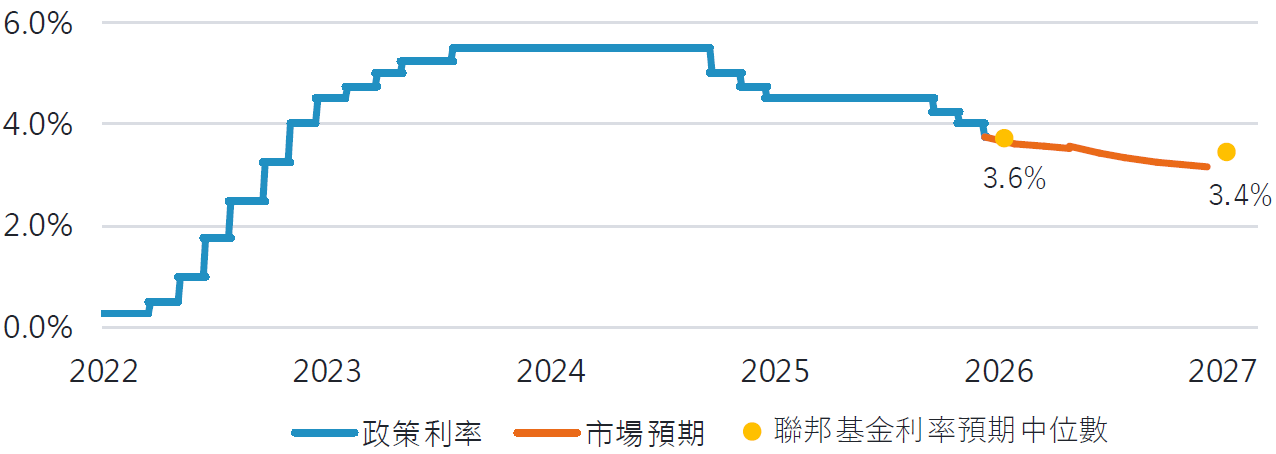

富達一月全球固定收益投資觀點:看好新興市場債與已開發國家非投資級債;對美國公債維持減碼

- 總經及利率觀點:鑒於美國經濟成長仍具韌性,且關稅措施可能帶來通膨上行風險,我們對美國公債維持減碼立場。目前市場價格反映未來仍有 2 至 3 碼的降息空間,惟實際降息幅度與時間點,仍可能受到經濟成長動能及通膨變化的影響。

- 投資等級債:投資等級債利差再度收斂,抵銷前幾個月擴大的部分,整體市場利差普遍下降。考量目前利差仍接近金融危機後的低檔,我們在配置上維持減碼並採取防禦性立場。

- 非投資等級債:在企業獲利表現改善及市場技術面轉佳的支撐下,我們持續加碼已開發國家非投資等級債。然而,考量市場表現分化及尾端風險仍然存在,操作上將聚焦於精選標的。

- 新興市場債:雖然評價面偏緊,但受惠於整體基本面表現穩健、政策環境改善以及美元走弱,新興市場強勢貨幣主權債仍具吸引力。隨著整體經濟逐步改善,且市場預期美元將走弱,中期將有利於新興市場本地貨幣的表現。

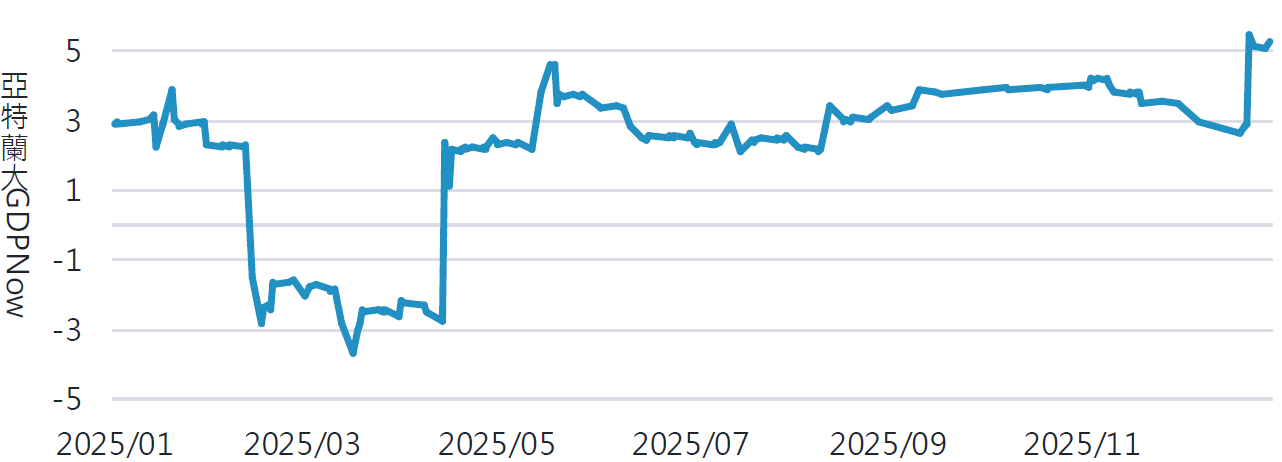

即時 GDP 顯示美國經濟成長仍具韌性

資料來源:彭博,2026-01-19。

市場預期未來兩年仍有降息空間

資料來源:彭博,2026-01-19。

SITE-MKT-EXMP 2601-009