重點摘要

上週全球股債表現分歧。受到川普先前因格陵蘭問題表示將對歐洲課徵關稅影響,雖然最終雙方已達協議框架,但全球股市上週仍收跌。新興市場維持上漲格局,美元指數走弱亦有所帶動。債市方面,全球主要債種皆上漲,以投資等級債表現較突出,非投資等級債受到風險偏好降溫影響,表現較溫和。大宗商品及貴金屬因地緣政治風險升溫、市場情緒帶動普遍走揚,金價續創新高。

展望未來,全球經濟基本面仍具韌性,企業獲利成長動能逐步回穩,提供風險性資產中長期支撐。儘管市場情緒受到政策與地緣政治變數影響,惟人工智慧長期趨勢不變,不同區域、產業的類股輪動帶動股市更加健康。投資策略上,建議仍以基本面優質企業為核心,結合具收益特性的全球股息策略與優質債券,從不同區域與產業中捕捉具相對評價優勢與長期成長潛力的投資機會。

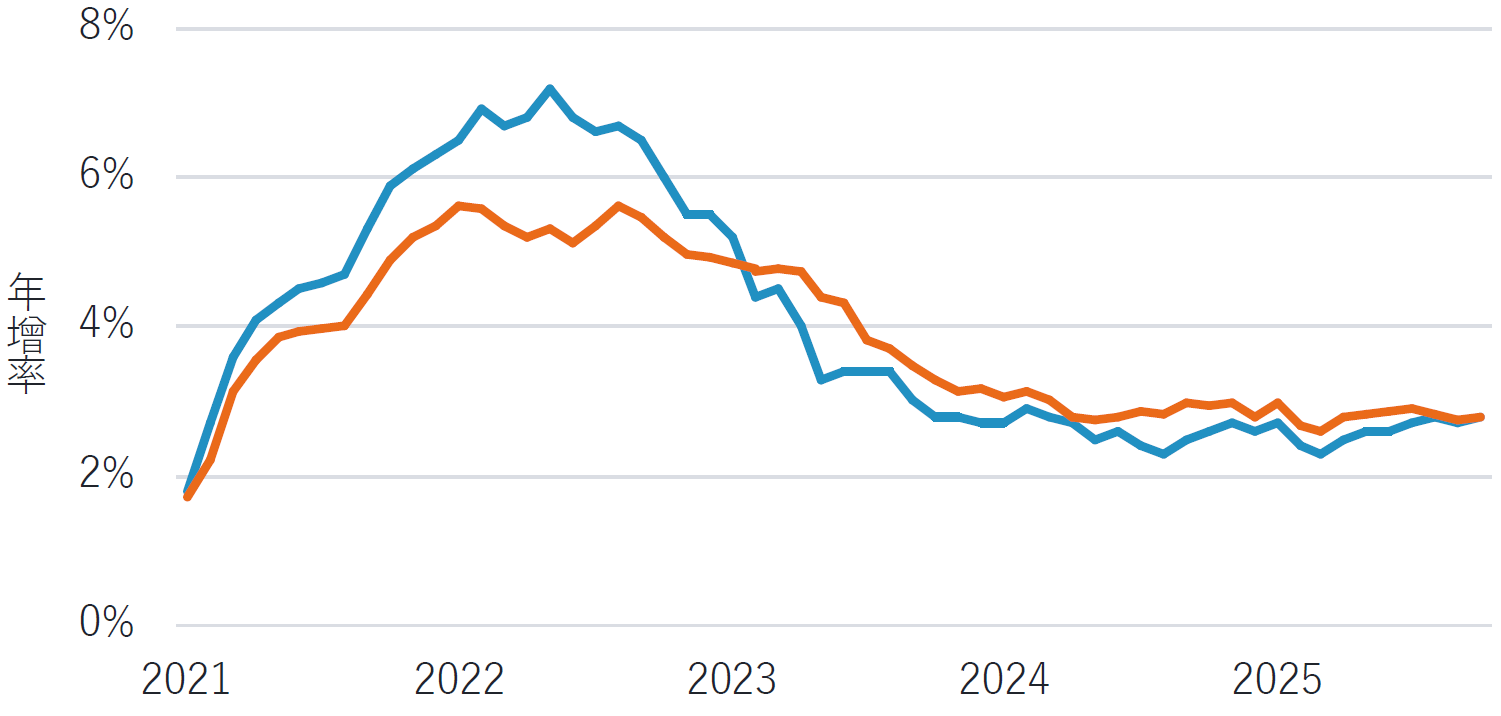

經濟焦點:美國 11 月 PCE 雖維持穩定,但仍高於聯準會長期目標

美國 11 月 PCE 與核心 PCE 皆為年增 2.8%,顯示通膨維持穩定,未出現明顯升溫。整體數據走勢雖符合市場預期,但仍高於聯準會 2% 的長期目標。由於聯準會仍需更多數據觀察降息及政府停擺對通膨帶來的影響,市場預期 1 月會議將維持利率不變。根據 FedWatch 調查,利率按兵不動的機率高達 95%。

觀察 PCE 細項,服務性項目年增 3.4%、商品年增 1.4%,其中耐久財與非耐久財分別成長 1.2% 與 1.6%。服務性通膨雖持續放緩,但因黏著性較高,下降速度較為緩慢;而商品通膨自去年 9 月回升後,目前仍維持在相對較高的水準。整體而言,服務與商品價格的變動相互抵消,未來通膨走勢仍存有不確定性。

11 月 PCE 及核心 PCE 通膨皆維持穩定

資料來源:彭博,2026-01-26。

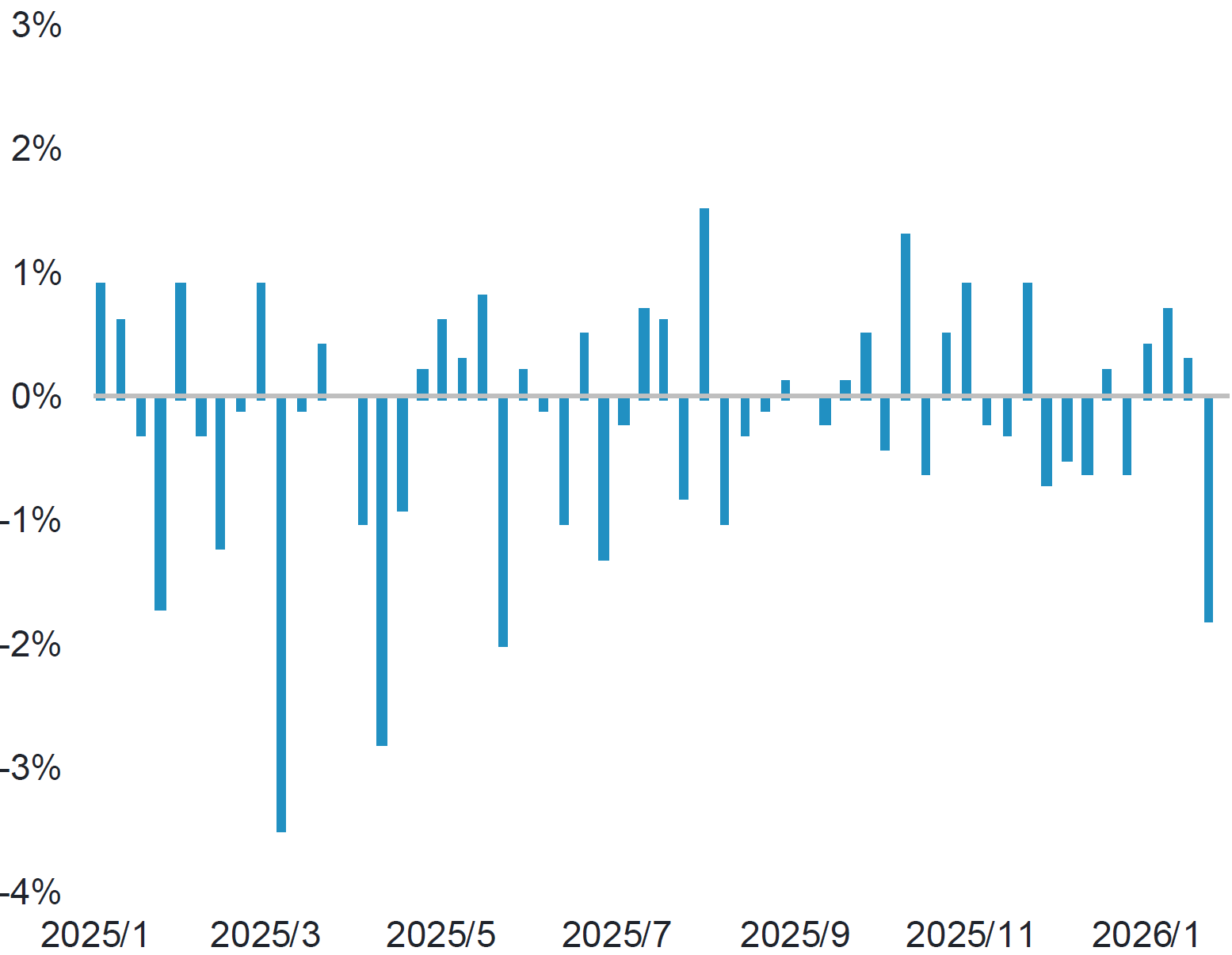

市場焦點:美國新關稅政策使貿易緊張局勢再升溫

美國總統川普稍早因格陵蘭問題對主要歐洲加徵關稅,然而川普後續表示雙方已達成初步的協議框架,雖然此次關稅最終以暫停終結,但談判細節仍未公布,且貿易緊張局勢升溫使地緣政治風險加劇,壓抑美元指數表現。

在總體經濟與政策不確定性升高的環境下,評估投資組合的多元化策略及下跌風險管理顯得更為重要。政府政策傾向壓抑強勢美元,因此以評價面而言美元可能已進入長期走弱的趨勢。同時,去全球化導致供應受限使結構性波動與通膨加劇。因此,策略性配置黃金、基礎設施及商品相關股票等實體資產,有助提升投資組合的韌性。

美元指數每週表現

資料來源:富達國際、彭博,2026-01-21。

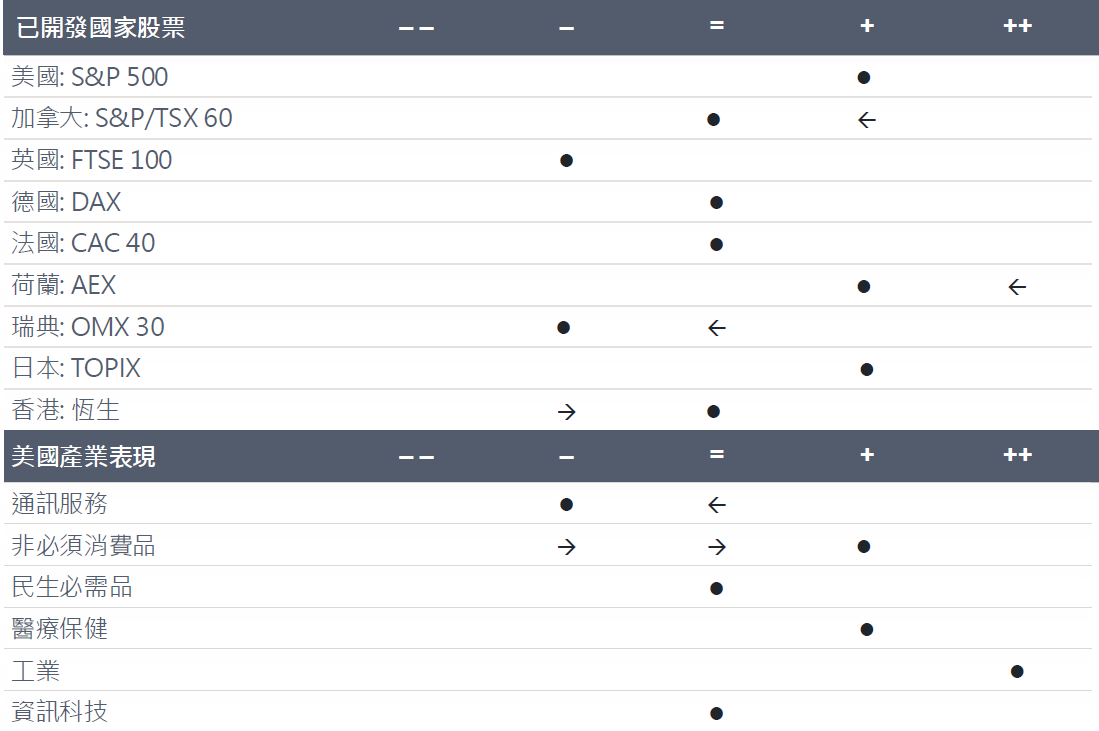

富達一月全球股票投資觀點:維持風險偏好,看好美國、日本及新興市場股市表現

- 美國:12 月美國股市表現持平,大型科技股與 AI 相關個股仍主導市場走勢;惟在評價水準偏高及指數集中度過高的情況下,市場出現部分獲利了結,帶動產業與投資風格之間的表現差距進一步擴大。

- 歐洲:歐洲央行維持政策利率不變,並釋出暫停緊縮的訊號。隨著德國的預算案與刺激措施正式推動,市場對經濟成長的預期有所改善,資金再度回流至歐洲價值型與循環型類股。

- 產業類股:通訊服務連續第二個月下調評級,目前降至「減碼」。儘管產業基本面持續改善,但行為數據仍持續惡化;近期資金流入非必須消費品產業,釋出強勁的正面訊號。因此在上月份下調評級後,本月重新上調兩個級距至「加碼」。

資料來源:富達國際,2026 年 1 月。

SITE-MKT-EXMP 2601-017