重點摘要

上週全球金融市場持續承壓,中東衝突升溫使投資人高度關注荷莫茲海峽封鎖下,潛在的能源供應中斷風險,國際油價劇烈波動,拖累股市風險情緒。美國方面,最新通膨數據顯示核心物價仍具韌性,聯準會偏好觀察更多數據,在降息時點上維持審慎立場,推升美債殖利率,股債同步承壓,市場波動度明顯上升。

展望後市,短期市場仍可能因地緣政治與政策變數出現波動,中長期而言,人工智慧等長期科技題材與基本面維穩將成為股市的關鍵驅動力,加上企業基本面維持韌性,仍是支撐股市成長的核心動能。投資策略上,建議聚焦基本面優質企業,結合具收益特性的全球股息策略與優質債券,從不同區域與產業中捕捉具相對評價優勢與長期成長潛力的投資機會,在波動中累積長期成長潛力的投資機會。

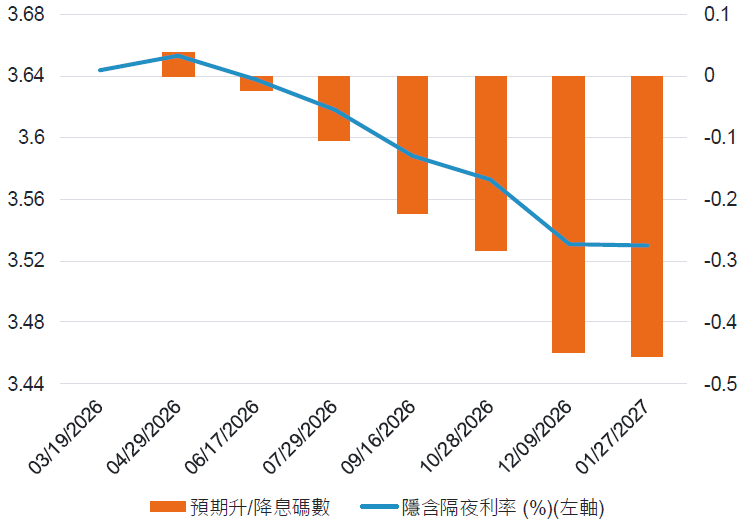

經濟焦點:聯準會維持政策利率不變,持續觀察地緣政治事件的實質影響

美國聯準會如預期維持政策利率不變,聯邦基金利率續留在 3.50%–3.75%。本次決策共識高於預期,使政策語調略偏鷹派。會後聲明指出,中東地緣政治風險可能同時影響通膨與勞動市場,升高經濟前景不確定性。雖然核心通膨預期小幅上修,但利率路徑未調整,顯示聯準會仍採審慎穩健立場。

展望今年,利率走向將高度受中東局勢與油價影響。若局勢未進一步惡化,聯準會仍可能降息一至兩次;但伊朗能源設施遭攻擊後,地緣風險升溫,使降息空間收斂。油價若維持在每桶 90–110 美元,可能延後降息但不致升息;若突破 120 美元,通膨與成長風險將同步上升。

若油價持續在高檔波動,聯準會可能延長按兵不動的時間

資料來源:富達國際、彭博,2026-03-19。

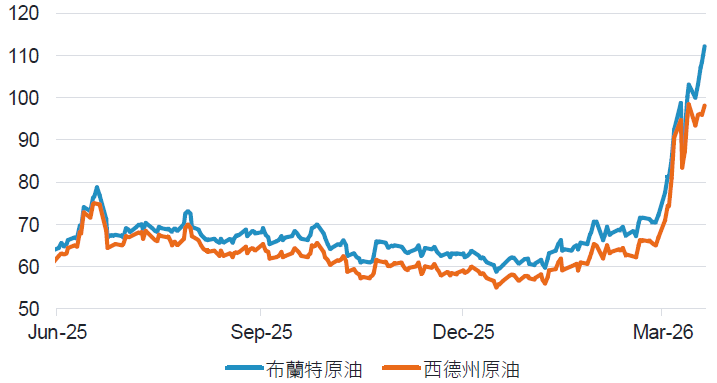

市場焦點:荷莫茲海峽風險升溫,高油價重回通膨核心

中東衝突阻礙荷莫茲海峽運輸,且未見降溫跡象,市場迅速為供應鏈中斷重新定價,推升國際油價維持於每桶 90–110 美元區間。由於該海峽承載全球約五分之一的石油與天然氣運輸,高油價已成為通膨風險的主要傳導管道。短期觀察重點在於能源成本是否持續向終端價格擴散,進而放大停滯性通膨的尾端風險。

富達認為,在油價維持高檔、地緣政治不確定性升高的情境下,投資配置的分散性與選擇性顯得格外重要,而非全面降低風險。股票方面,避開對能源成本敏感度較高的產業,並聚焦受惠於結構性轉型與長期成長趨勢的公司。固定收益方面,投資人不妨透過配置優質投資級公司債,在波動環境中持續收取穩定債息,以提升投組的抗震能力。

國際油價持續攀高,且美國與布蘭特原油走勢逐漸分化

資料來源:彭博,2026-03-20。

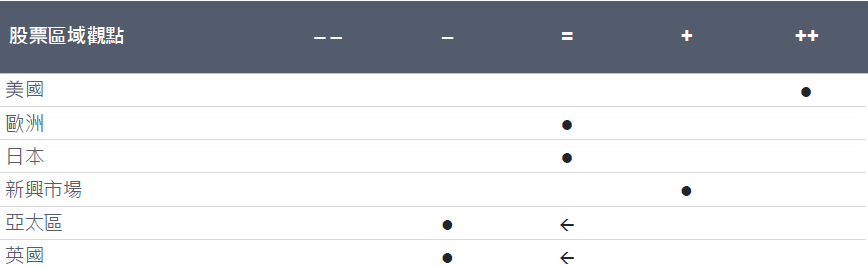

富達股票投資觀點:維持風險偏好,偏好美股和新興股

區域觀點:香港股市的技術面與投資行為指標皆走弱,因此我們將亞太區評級下調至「減碼」;英國股市在上月短暫上調後,再度被下調至「減碼」,主要因其相關指標全面轉弱。

資料來源:富達國際,2026年3月。

SITE-MKT-EXMP 2603-056