重點摘要

延續上週震盪格局,本週全球金融市場仍受中東局勢影響。美伊戰爭談判消息反覆,加上荷莫茲海峽運量真空,油價持續於每桶百美元附近高檔震盪,風險情緒承壓。美股在科技與通訊類股領跌下回落,S&P 500 、 Nasdaq 與費城半導體指數同步走低;亞股表現亦轉趨承壓,僅歐洲股市相對持穩。通膨風險未歇推升美債殖利率續揚, 10 年期公債殖利率攀升至 4.4%,股債同步面臨壓力。本週市場關注焦點將聚焦美國零售銷售與就業數據,其結果將牽動市場對經濟動能與聯準會貨幣政策走向的預期。

展望後市,短期市場仍可能因地緣政治風險與政策不確定性而維持波動;然而從中長期觀察,以人工智慧為代表的結構性科技趨勢,搭配企業基本面相對穩健,仍是支撐股市發展的關鍵因素。在投資策略上,建議聚焦基本面質優企業,並結合全球股息策略與優質債券進行多元配置,透過區域與產業分散布局,把握相對評價具吸引力的投資標的,於市場波動中穩健累積中長期成長機會。

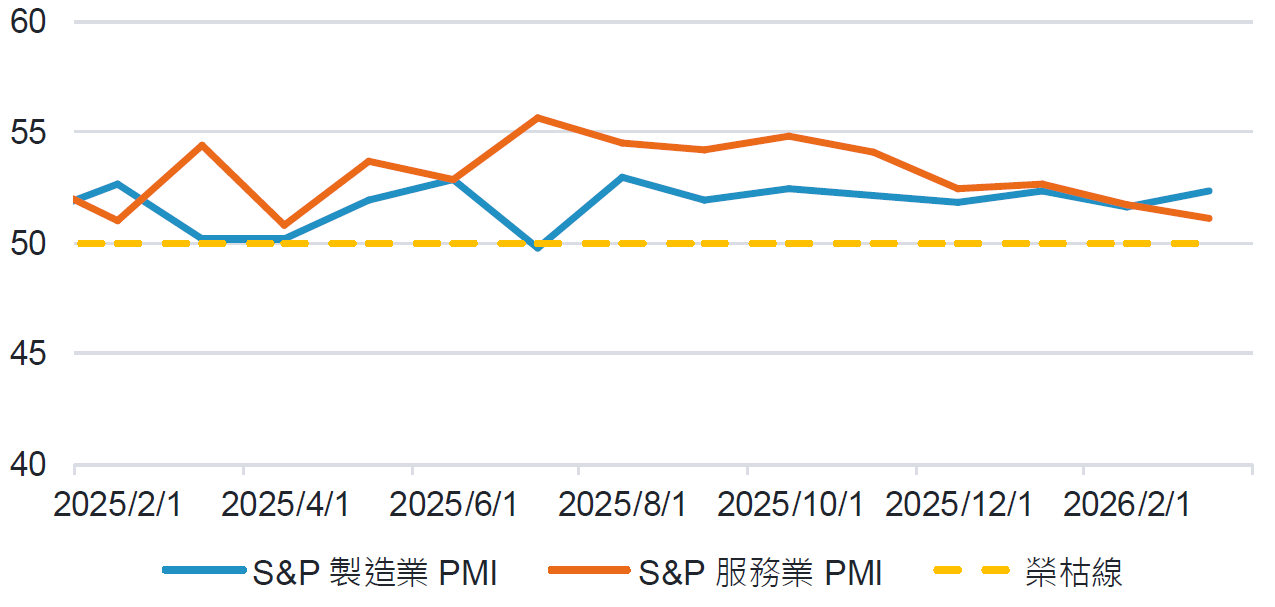

經濟焦點:美國 3 月綜合 PMI 初值回落至 51.4,惟服務業與製造業呈明顯分化

標普全球最新公布美國 3 月綜合 PMI 初值為 51.4,為過去 11 個月以來的低點,雖仍維持在 50 榮枯線以上,但動能明顯轉弱。此次 PMI 下滑主要受到服務業放緩影響,企業普遍反映,中東衝突引發的不確定性與生活成本上升,已對需求造成壓力,尤其在旅遊、運輸與觀光相關產業表現疲弱。相較之下,製造業呈現回穩跡象。製造業 PMI 升至 52.4,不僅高於前值,也優於市場預期,訂單成長創去年 10 月以來最佳,產出亦略有加快,顯示部分產業受關稅影響減輕,支撐製造業表現。

受中東地緣政治衝突推升能源價格、企業將成本轉嫁至售價的影響,使物價指數創下近三年半來最大漲幅。在經濟成長動能減弱、通膨風險上行的環境下,企業普遍縮減人力支出以控管營運成本,也導致就業人數出現一年多來的首次下滑,顯示對未來風險的防禦心態升高。

服務業與製造業表現走勢出現分歧

資料來源:彭博,2026-03-26。

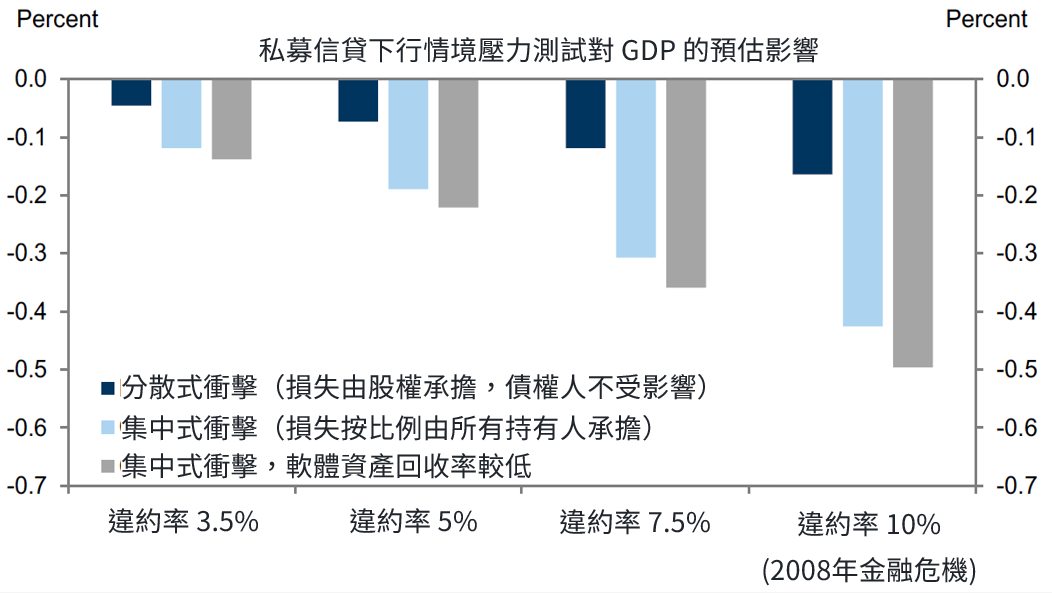

市場焦點:私募信貸風險或有升溫,對總體經濟衝擊預估可控

今年以來,私募信貸市場風險關注升溫,主要來自大型貸款欺詐事件、軟體產業前景轉弱以及 AI 不確定性擴大。雖然目前整體貸款表現仍大致穩定,但不良貸款略有上升,且私募信貸對軟體產業曝險接近 25%,相關企業槓桿較高、抵押資產較少,使市場開始擔憂未來違約率與回收率壓力。

高盛預估,即使違約率升至 3–4%,對 GDP 影響約僅 -0.1%;若違約率大幅上升至 2008 年金融危機期間的高峰 10%, GDP 影響也僅為 -0.2% 至 -0.5%,整體衝擊仍屬可控,主要因私募信貸規模有限、槓桿較低且資金結構穩定。真正需關注的是,若 AI 不確定性進一步推升信用利差並引發金融條件全面收緊,則可能放大對信貸供給與經濟成長的負面影響。

即使在極端違約情境下,私募信貸對 GDP 的拖累仍有限

資料來源:Goldman Sachs Global Investment Research。2026-03-23。

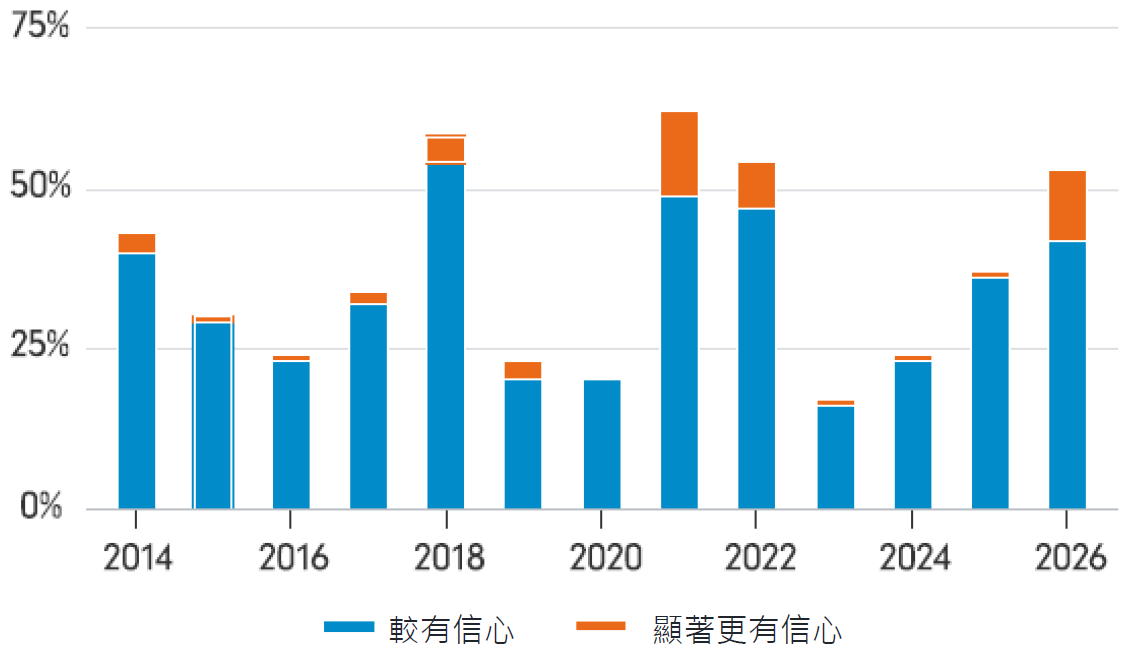

富達觀點: AI 投資擴散至更廣泛的產業,惟通膨與失業風險加速經濟分化

富達國際分析師團隊指出,隨著資料中心持續建置、電力擴充與原物料需求上升,資訊科技、材料、能源與公用事業等產業同步回溫。企業在資本支出推動下持續觀察到訂單改善,對未來一年的展望也較去年更為正向。此外,因生產效率提升需求,科技業併購動能亦有所增強。種種跡象顯示 AI 投資熱潮仍處於擴張階段,尚未出現見頂跡象。

然而, AI 帶來的效率提升也使部分職位需求下降,進而推升失業率並使薪資增速停滯;對於無法受益於股市上漲的多數家庭而言,實質消費力因此明顯轉弱;同時,地緣政治衝突與建設需求推升能源與工業原物料價格,使生活成本持續上行。在通膨維持高檔之下,央行降息空間有限,進而加重家庭財務負擔,使經濟呈現更明顯的 K 型分化。

AI 熱潮具基本面支持,帶動企業信心增強

資料來源:富達國際分析師調查,2026 年 3 月。

SITE-MKT-EXMP 2603-063