重點摘要

受到停火協議、油價下滑影響,上週全球股市持續收復跌幅。隨美伊達成脆弱的停火協議,中東情勢極端風險可能性下滑,惟能源供應與運輸風險仍使油價波動加劇。美股震盪走高,資金回流具長期成長題材的大型科技與 AI 相關個股。債市方面,美國 10 年期公債殖利率整週走勢大致持平,維持在 4.32%。美元指數走勢下滑,避險需求降溫。

展望後市,短期市場仍可能因地緣政治風險與政策不確定性而維持波動;然而從中長期觀察,以人工智慧為代表的結構性科技趨勢,搭配企業基本面相對穩健,仍是支撐股市發展的關鍵因素。在投資策略上,建議聚焦基本面質優企業,並結合全球股息策略與優質債券進行多元配置,透過區域與產業分散布局,把握相對評價具吸引力的投資標的,於市場波動中穩健累積中長期成長機會。

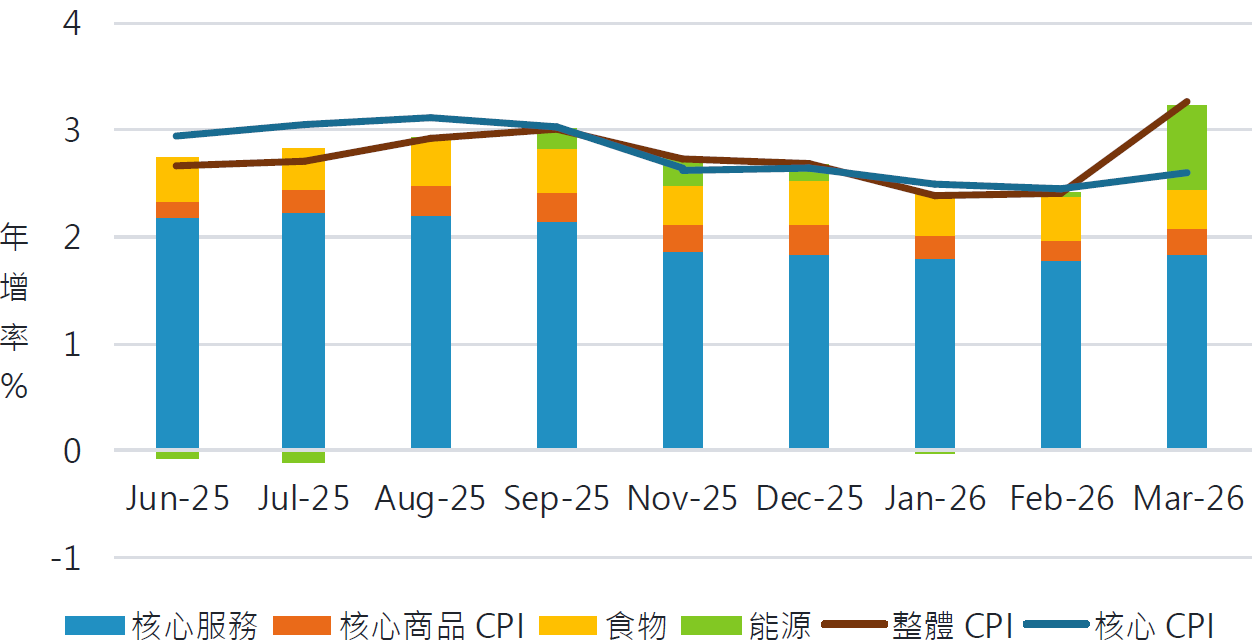

經濟焦點:美國 3 月 CPI 大幅升溫,能源價格主導通膨反彈

能源價格的短期供給衝擊,使美國 3 月通膨出現明顯反彈。美國 3 月 CPI 月增率高達 0.9%,創下 2022 年以來最大單月漲幅,年增率也同步升至 3.3%,明顯高於前值 2.4%,整體通膨壓力再度升溫。此次通膨回升主要由能源價格推動,尤其汽油價格月內大漲逾 20%,對整體物價形成顯著拉抬效果;相較之下,食品價格大致持平,住房相關成本則延續溫和上行趨勢。

然而,核心通膨仍維持穩定,顯示內生性價格壓力尚未失控。核心 CPI 僅月增 0.2%、年增 2.6%,不僅低於市場預期,也顯示需求面的通膨壓力仍相對受控。市場普遍認為,本次整體通膨跳升是能源驅動的短期現象,但仍可能推遲聯準會啟動降息的時點,並增加貨幣政策的不確定性。後續觀察重點將落在能源價格是否進一步傳導至其他商品與服務價格,推使核心通膨再度偏離目標區間。

能源價格主導美國三月通膨反彈

資料來源:彭博,2026-04-13。

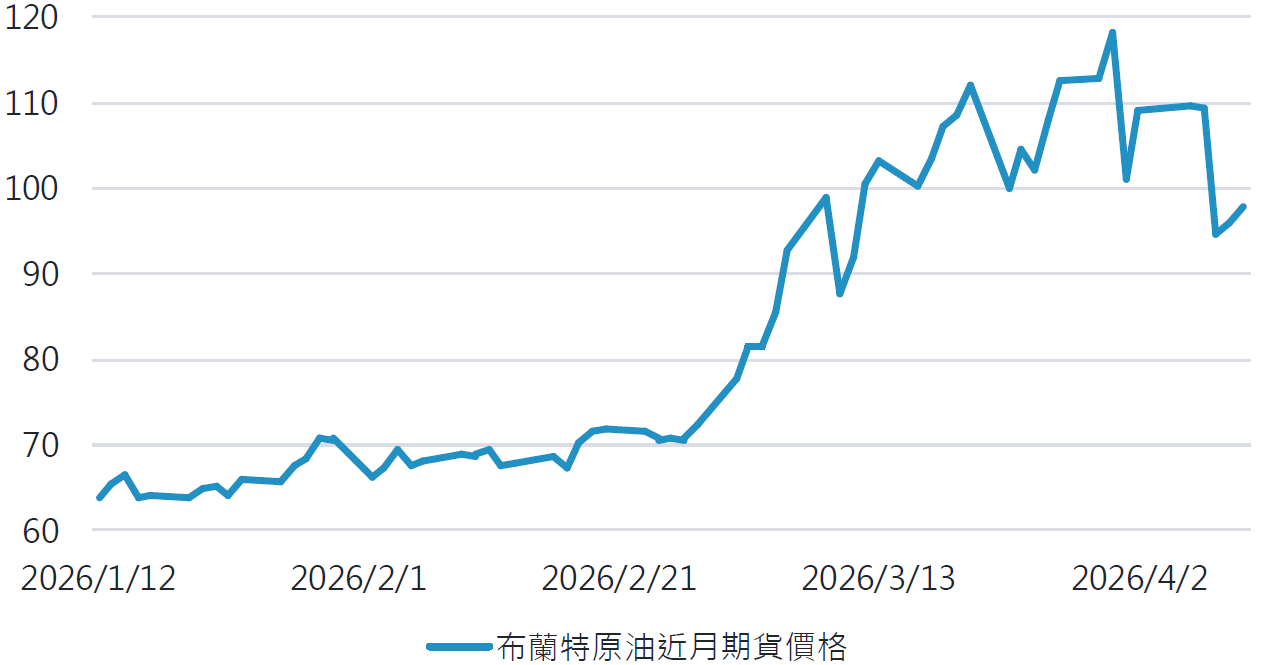

市場焦點:美伊衝突進入停火談判期,荷莫茲海峽仍高度不確定

美國與伊朗達成為期兩週的暫時停火協議,由巴基斯坦斡旋,並以重啟荷莫茲海峽航運為核心條件,避免衝突進一步升級。然而,最新發展顯示停火基礎仍相當脆弱,雙方對最終和平條件存在明顯分歧,且以色列與黎巴嫩戰線持續干擾局勢。區域內多方勢力(包括巴基斯坦與中國)亦介入談判,使衝突呈現多方博弈格局。

富達國際宏觀與戰略資產團隊指出,區域風險已由全面升級轉為不穩定緩和,但不確定性仍高。由於荷莫茲海峽航運恢復不如預期,通行量明顯低於常態,能源供給壓力延續,使油價維持在 95–100 美元/桶高檔。同時,零星軍事衝突與違反停火的指控仍不時出現,顯示短期內難以完全回到戰前狀態,能源市場仍將維持一定程度的風險溢價。

停火協議後,原油價格大幅回落,但整體維持高檔震盪

資料來源:彭博,2026-04-10。

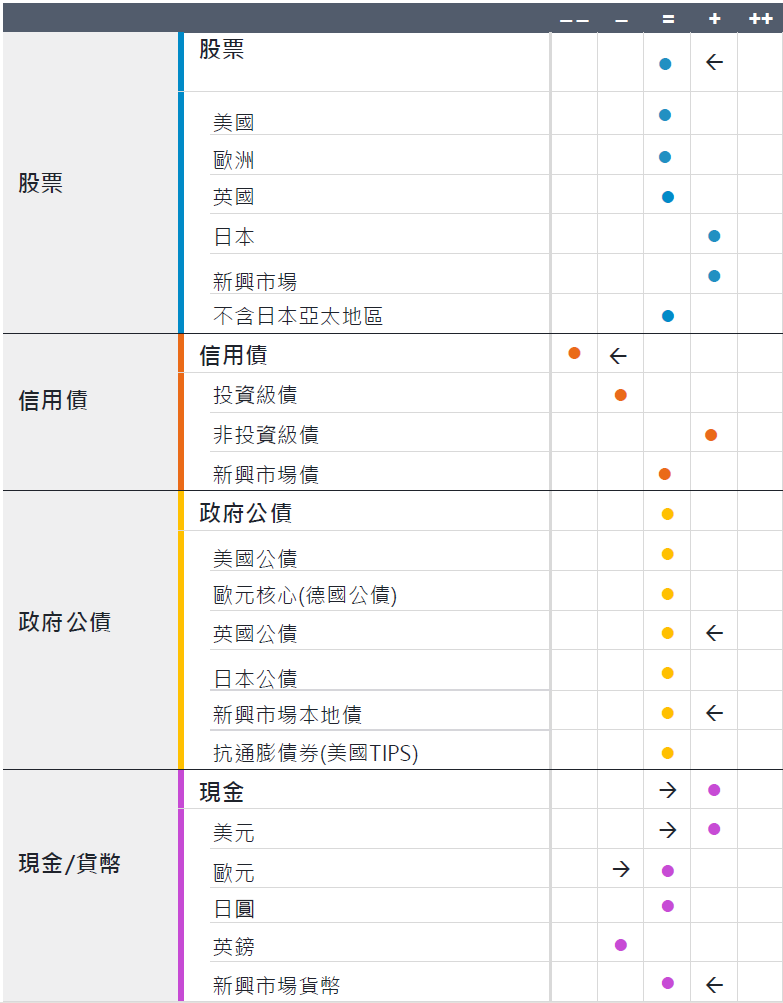

富達多重資產觀點:隨經濟前景不確定性提高,地緣政治風險主導市場情緒

近期有哪些變化?

- 地緣政治風險主導市場情緒:伊朗衝突推升能源價格,進一步加劇經濟成長、通膨與政策前景的不確定性。

- 風險部位調整至中性評級:我們偏好保留操作彈性,並等待合適的投資機會。

- 傳統避險資產可靠性下降:在目前環境下,商品—尤其是能源與現金的避險效果,較債券或黃金更為有效。

哪些趨勢尚未改變?

- 全球經濟在進入此階段時整體仍處於相對穩健的狀態。因此,我們仍預期獲利韌性與財政擴張政策將持續支撐風險性資產。

- 信用利差依然緊縮:特別是在投資級債券領域,因而限制了該資產類別的投資吸引力。

- 對美元中期走弱的看法仍維持不變,惟短期走勢受地緣政治發展所主導。

現在的觀察重點為何?

- 衝突的持續時間與發展走向,尤其是能源價格持續走高對通膨與央行政策的影響,以及這些因素是否已開始對經濟成長預期產生實質性衝擊。

- 傳統風險分散工具的有效性。

- 情勢趨於穩定時重新提高風險性資產配置比重的機會:特別是在評價已出現調整,但基本面仍然穩健的領域。

資料來源:富達國際,2026 年 3 月。觀點通常反映 12-18 個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2604-070